Усі квитки на фінал Кубка АФФ 2024 року були розпродані онлайн протягом 30 хвилин після повторного надходження до продажу. Раніше на онлайн-порталі квитків виникали проблеми через перевантаження невдовзі після відкриття продажу о 8:00 ранку. Канал онлайн-розповсюдження квитків знову відкрився лише близько 11:30 ранку.

«Через ажіотаж навколо першого матчу фіналу Кубка АСЕАН 2024 року, OneU зафіксував десятки мільйонів відвідувань ще до початку продажу квитків. Через обмежену місткість стадіону В'єтчі, онлайн-квитки були повністю розпродані всього за 30 хвилин після повторного надходження до продажу», – повідомив партнер з розповсюдження квитків Федерації футболу В'єтнаму (VFF).

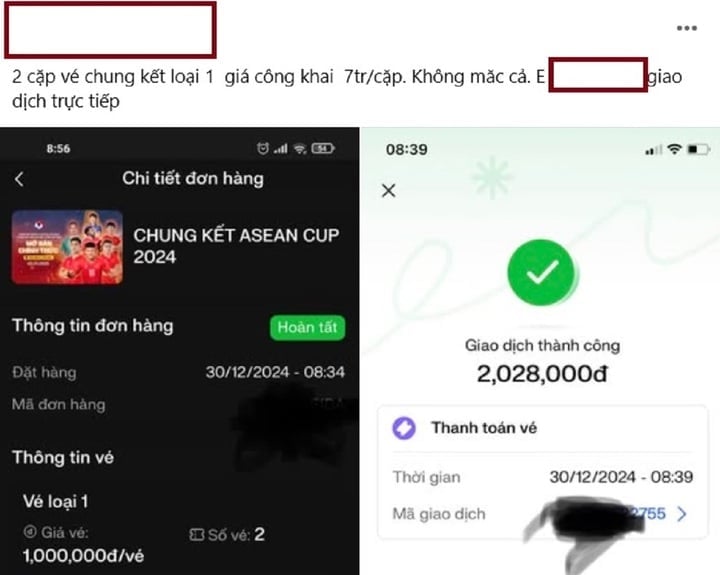

В одній публікації рекламувалися квитки на продаж за ціною в 3,5 рази вищою за початкову.

На відміну від півфіналу, всі квитки на перший матч фіналу Кубка АФФ 2024 року продавалися онлайн. Федерація футболу В'єтнаму (VFF) та місцеві організатори матчу не продавали квитки безпосередньо.

Відразу після оголошення про розпродаж квитків активізувався «чорний ринок». В онлайн-групах купівлі-продажу футбольних квитків у соціальних мережах з’явилися оголошення від людей, які шукають велику кількість квитків за високими цінами.

Деякі акаунти продають квитки, початкова ціна яких становила 500 000 донгів, за 2,5 мільйона донгів за пару, що в 2,5 рази перевищує початкову ціну. Квитки номінальною вартістю 1 мільйон донгів перепродаються в 3,5 рази дорожче за їх початкову ціну (7 мільйонів донгів за пару). Ще більш неймовірним є те, що люди продають VIP-квитки (квитки-запрошення) за непомірними цінами в 30-40 мільйонів донгів за пару.

Перший матч фіналу Кубка АФФ 2024 року відбудеться о 20:00 2 січня на стадіоні В'єт Трі ( провінція Фу Тхо ). Це перший випадок, коли цей майданчик приймає фінал регіонального турніру. Національна збірна В'єт Трі та молодіжні команди В'єтнаму жодного разу не програвали, граючи на стадіоні В'єт Трі.

Джерело: https://vtcnews.vn/chay-ve-chung-ket-aff-cup-2024-xuat-appear-phe-ve-lung-mua-so-luong-lon-gia-cao-ar917210.html

![[Фото] Помилуйтеся кораловим «шедевром» серед мільйонної спадщини провінції Даклак.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Зображення] Поліція Ханоя офіційно коронована чемпіонами V-ліги 2025/2026](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[Фото] Генеральний секретар, Президент та його дружина розпочали свій державний візит до Філіппін.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Фото] Урочиста церемонія купання та процесія Будди в Хюе](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Відео] Захід сонця в лагуні Лап Ан – де сонце заходить над рибальськими сітками](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Фото] Помилуйтеся кораловим «шедевром» серед мільйонної спадщини провінції Даклак.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Коментар (0)