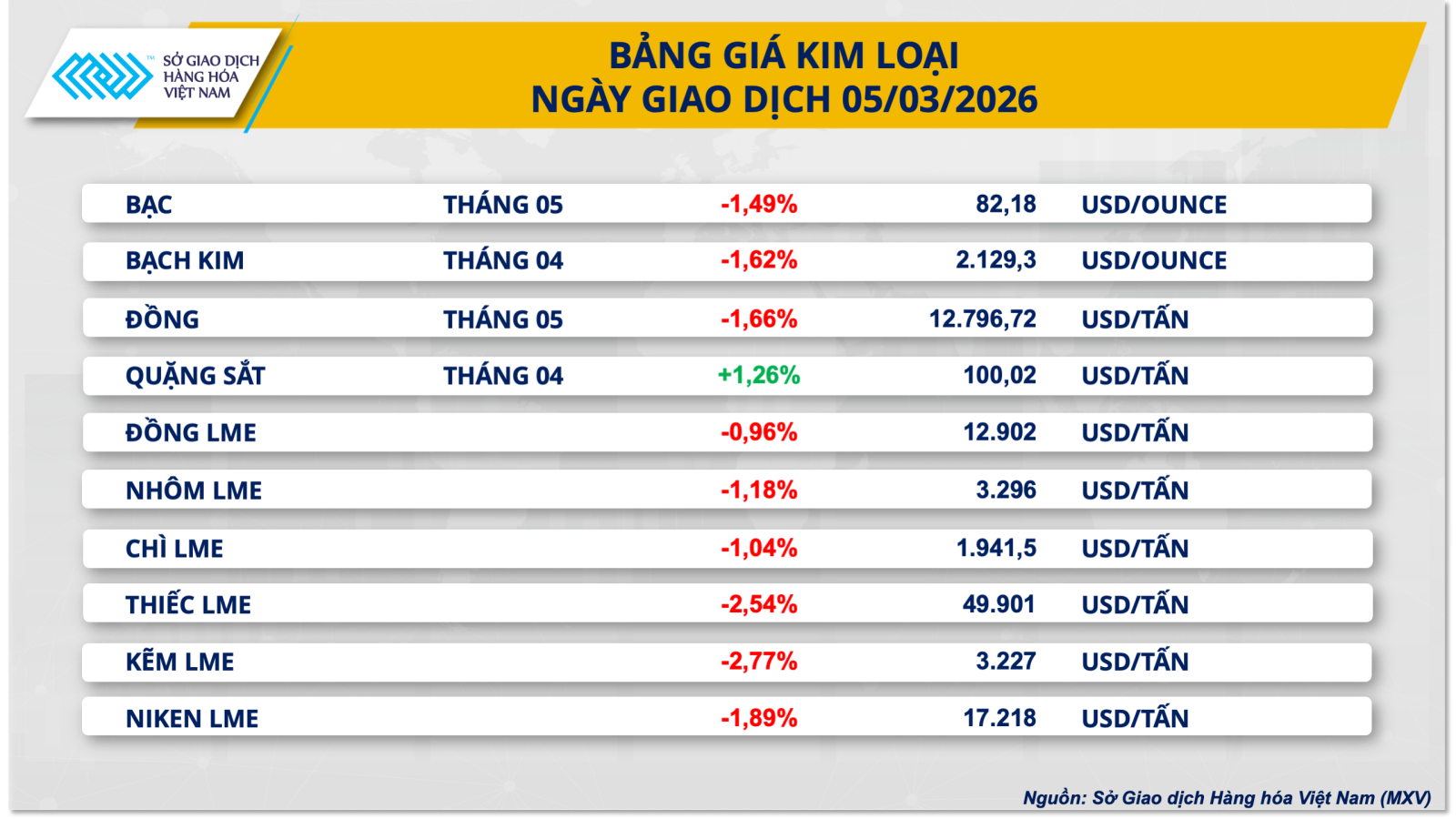

توانائی کے شعبے کے برعکس، بنیادی دھاتیں، خاص طور پر تانبا، انوینٹریوں میں اضافے اور امریکی ڈالر کے مضبوط ہونے کے باعث دباؤ میں آ گئے۔ غیر مستحکم توانائی کی مارکیٹ نے MXV-Index میں 1.6% اضافے میں حصہ ڈالا، جو 2,700 پوائنٹس تک پہنچ گیا – جو تقریباً آٹھ سالوں میں اس کی بلند ترین سطح ہے۔

عالمی سطح پر تیل کی قیمتیں جولائی 2024 کے بعد اپنی بلند ترین سطح پر پہنچ گئیں۔

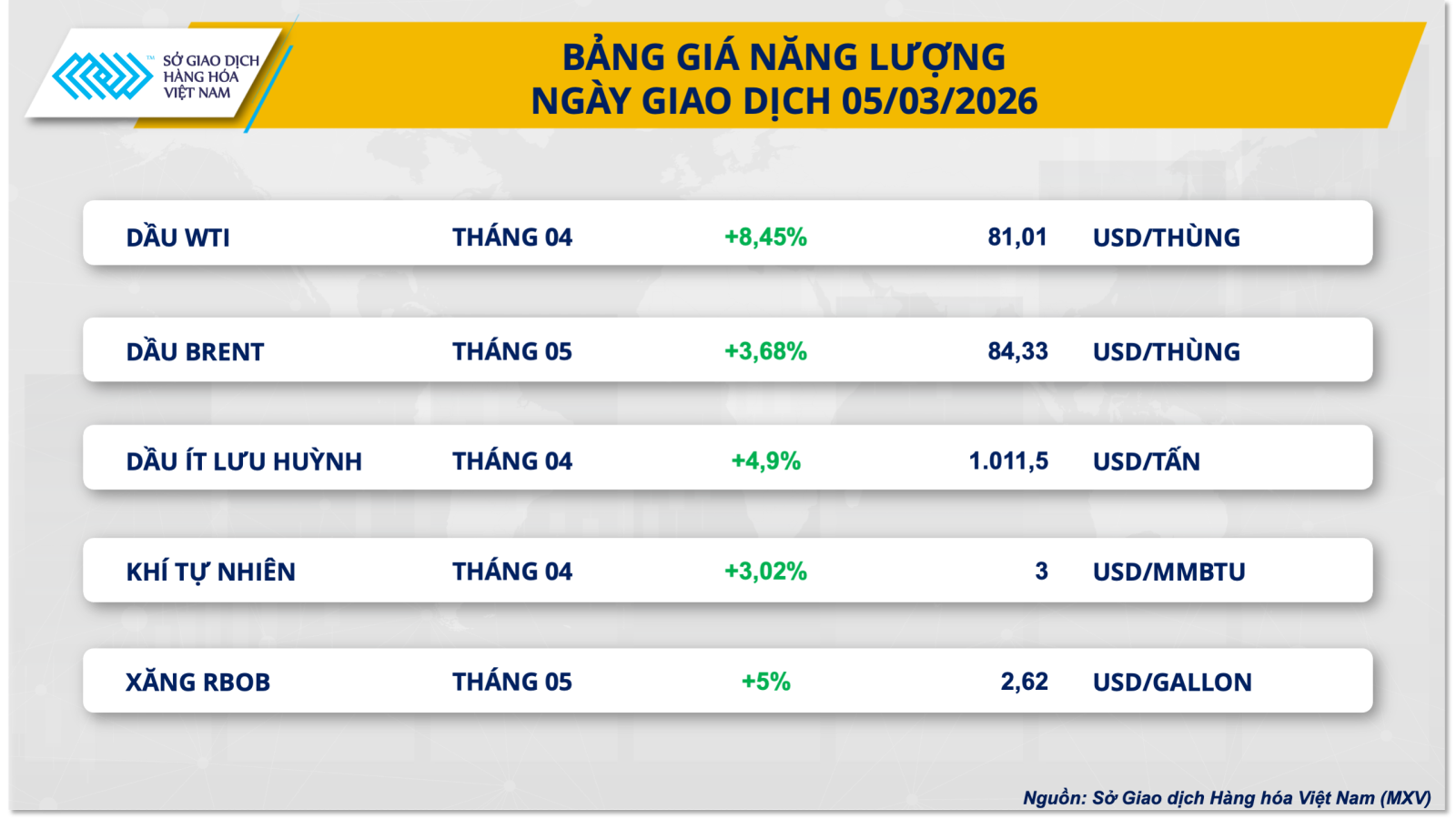

کل کے تجارتی سیشن میں توانائی کی مارکیٹ فوری طور پر ایک بار پھر گرم ہوگئی۔ خاص طور پر، برینٹ کروڈ کی قیمتیں بدل گئیں اور تقریباً 3.7 فیصد اضافہ ہوا، جو بڑھ کر $84.33 فی بیرل ہو گیا۔ جبکہ ڈبلیو ٹی آئی کروڈ نے بھی لگاتار پانچویں دن اضافہ ریکارڈ کیا، تقریباً 8.5 فیصد اضافہ، فی بیرل $81 کو عبور کیا۔ فی الحال، دونوں بینچ مارک آئل کموڈٹیز جولائی 2024 کے بعد اپنی بلند ترین قیمتوں پر لنگر انداز ہیں۔

گزشتہ روز اپنے تازہ ترین بیان میں امریکی صدر ڈونلڈ ٹرمپ نے زور دے کر کہا کہ وہ ایران میں بڑھتی ہوئی کشیدگی کی وجہ سے توانائی کی عالمی قیمتوں میں اضافے پر زیادہ فکر مند نہیں ہیں۔ اس کے بجائے، اب واشنگٹن کی اولین ترجیح خطے میں فوجی آپریشنز کی تعیناتی ہے۔ ٹرمپ انتظامیہ کے آپریشن کے ٹائم فریم کو کھلا چھوڑنے کے ساتھ اس موقف نے آبنائے ہرمز کی طویل ناکہ بندی کے خطرے کے بارے میں مارکیٹ کے خدشات کو ہوا دی ہے۔

موجودہ صورتحال کا اندازہ لگاتے ہوئے، اگین کیپیٹل کے بانی پارٹنر جان کِلڈف نے تبصرہ کیا: "آبنائے ہرمز میں تعطل تیل کی قیمتوں کو بڑھاتا رہے گا۔ یہ حقیقت کہ بہت سے ممالک کو عارضی طور پر پیداوار معطل کرنے پر مجبور کیا گیا ہے، اس کے دیرپا نتائج ہوں گے، کیونکہ یہ سہولیات فوری طور پر 100 فیصد صلاحیت کو بحال نہیں کر سکتیں، جس سے آنے والے عرصے میں سپلائی پر اہم دباؤ پڑے گا۔"

مارکیٹ کی رپورٹس سامنے آئی ہیں جس سے پتہ چلتا ہے کہ چین نے مبینہ طور پر ریفائنریز کو ہدایت کی ہے کہ وہ ایندھن کی برآمد کے نئے معاہدوں پر دستخط روک دیں اور خام تیل کی شدید قلت کی وجہ سے پرعزم شپمنٹس کو منسوخ کرنے کی کوشش کر رہا ہے جس کی وجہ سے ریفائننگ کی پیداوار میں زبردست کمی واقع ہوئی ہے۔ ایک ڈومینو اثر بھی پھیل گیا ہے، ہندوستان اور مشرق وسطیٰ میں متعدد دیگر ریفائنریز کو سیکورٹی کے خطرات اور ممکنہ سپلائی چین میں رکاوٹوں کی وجہ سے صلاحیت کو بند کرنے یا زبردستی کم کرنے پر مجبور کیا گیا ہے۔

عالمی سطح پر تیل کی قیمتوں میں تیزی سے اضافے کے پیش نظر، یہ پیشین گوئی کی جا رہی تھی کہ گھریلو خوردہ پٹرول اور ڈیزل کی قیمتیں بھی متاثر ہوں گی، خاص طور پر چونکہ مشرق وسطیٰ سے سپلائی میں رکاوٹ نے کئی ایشیائی ممالک کی توانائی کی منڈیوں پر نمایاں اثر ڈالا ہے۔ وزارت صنعت و تجارت اور وزارت خزانہ کی جانب سے کل کی قیمتوں کی ایڈجسٹمنٹ میں، تمام پانچ ریٹیل پٹرول اور ڈیزل مصنوعات کی قیمتوں میں نمایاں اضافہ ریکارڈ کیا گیا۔

قابل ذکر بات یہ ہے کہ سنگاپور ایکسچینج (SGX) پر مٹی کے تیل کی قیمتوں میں تقریباً 150% اضافے کے ساتھ، گھریلو مٹی کے تیل کی قیمتوں میں بھی ریکارڈ ایڈجسٹمنٹ ریکارڈ کی گئی، جس میں 7,100 VND/لیٹر سے زیادہ کا اضافہ ہوا (36.6% سے زائد کے اضافے کے برابر)، جس سے قیمتوں کی ایڈجسٹمنٹ کی مدت میں اضافے کا رجحان رہا۔ ایک ہی وقت میں، E5 RON 92 اور RON 95 پٹرول دونوں میں تقریباً 2,000 VND/لیٹر کا اضافہ ہوا، جبکہ ڈیزل میں بھی تقریباً 3,800 VND/لیٹر (19.5% کے برابر) اضافہ ہوا۔

COMEX تانبے کی قیمتوں میں نمایاں دباؤ کے ساتھ، دھاتی منڈیوں میں ہلچل ہے۔

دریں اثنا، کل کی دھات کی مارکیٹ میں گروپ کی زیادہ تر اہم اشیاء پر سرخ رنگ غالب رہا۔ خاص طور پر، COMEX ایکسچینج پر مئی کی ترسیل کے لیے تانبے کی قیمت میں تقریباً 1.7% کی کمی ہوئی، جو گر کر $12,796 فی ٹن پر آ گئی۔

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، امریکی ڈالر کی ریکوری نے دھاتوں کی مارکیٹ پر نمایاں دباؤ ڈالا ہے۔ امریکی ڈالر میں ان کی قیمتوں کی وجہ سے، دیگر کرنسیوں کے حامل سرمایہ کاروں کے لیے ان اشیاء کے لین دین کے اخراجات زیادہ مہنگے ہو گئے ہیں، اس طرح مارکیٹ کی طلب کمزور ہو گئی ہے۔ اس کے علاوہ، مارکیٹ کو زیادہ سپلائی کے دباؤ کا بھی سامنا ہے کیونکہ بڑے تجارتی مراکز میں انوینٹریز 1 ملین ٹن سے تجاوز کر گئی ہیں۔

بڑھتے ہوئے جغرافیائی سیاسی خطرات اور مہنگائی کے مسلسل خدشات نے مارکیٹ میں دفاعی جذبات کو جنم دیا ہے۔ مزید برآں، سرمایہ کار فیڈرل ریزرو (Fed) سے افراط زر کو روکنے کے لیے طویل مدت تک شرح سود کو بلند رکھنے کی توقع رکھتے ہیں۔ ان دو عوامل کے امتزاج نے امریکی ڈالر میں محفوظ پناہ گاہوں کے فنڈز کے زبردست بہاؤ کو ہوا دی ہے۔ کل کے سیشن کے اختتام پر، ڈالر انڈیکس (DXY) نے راستہ بدل دیا اور تقریباً 0.3 فیصد اضافہ ہوا، جو 99.06 پوائنٹس تک پہنچ گیا۔

مزید برآں، عالمی ریفائنڈ تانبے کی مارکیٹ کو بھی زیادہ سپلائی کے دباؤ کا سامنا ہے۔ انٹرنیشنل کاپر اسٹڈی گروپ (ICSG) کے مطابق، مارکیٹ میں 2025 میں تقریباً 380,000 ٹن کا سرپلس ریکارڈ کرنے کی توقع ہے، جو 2024 میں 69,000 ٹن کے سرپلس سے 5.3 گنا زیادہ ہے۔

درحقیقت، بڑے تجارتی مراکز میں تانبے کی کل انوینٹریز اب 1 ملین ٹن سے تجاوز کر چکی ہیں، جس سے جسمانی طلب کو جذب کرنے کی صلاحیت کے بارے میں خدشات بڑھ رہے ہیں۔ LSEG کے 5 مارچ تک کے اعداد و شمار کے مطابق، COMEX (US) اسٹوریج کی سہولیات میں تانبے کی انوینٹریز 544,000 ٹن سے تجاوز کر گئی ہیں، جو 2026 کے آغاز کے مقابلے میں تقریباً 20 فیصد زیادہ ہے۔ اسی طرح، LME (UK) کے ذخائر 98 فیصد بڑھ کر 282,000 ٹن ہو گئے ہیں جبکہ CHFE میں بھی 282,000 ٹن کے ذخائر میں اضافہ ہوا ہے۔ 117%، 391,000 ٹن تک پہنچ گیا۔

اگرچہ امریکی انوینٹریوں میں اضافے کی وضاحت ٹیرف کے خطرات کے پیش نظر ذخیرہ اندوزی سے کی جا سکتی ہے، LME اور SHFE پر انوینٹری کے رجحانات بہتر تانبے کی فراہمی کی مسلسل کثرت کی عکاسی کرتے ہیں، جبکہ صنعتی طلب ابھی اس اضافے کو جذب کرنے کے لیے کافی مضبوط نہیں ہے، خاص طور پر یہ دیکھتے ہوئے کہ چین میں ریفائننگ کی پیداوار زیادہ ہے۔

ماخذ: https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

![[تصویر] جنرل سکریٹری اور صدر ٹو لام مواد کی صنعت کی ترقی سے متعلق مرکزی پالیسی اور حکمت عملی کمیٹی کے ساتھ ایک ورکنگ سیشن کی صدارت کر رہے ہیں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

تبصرہ (0)