تیل کی قیمتیں مئی کے بعد اپنی کم ترین سطح پر پہنچ گئیں۔

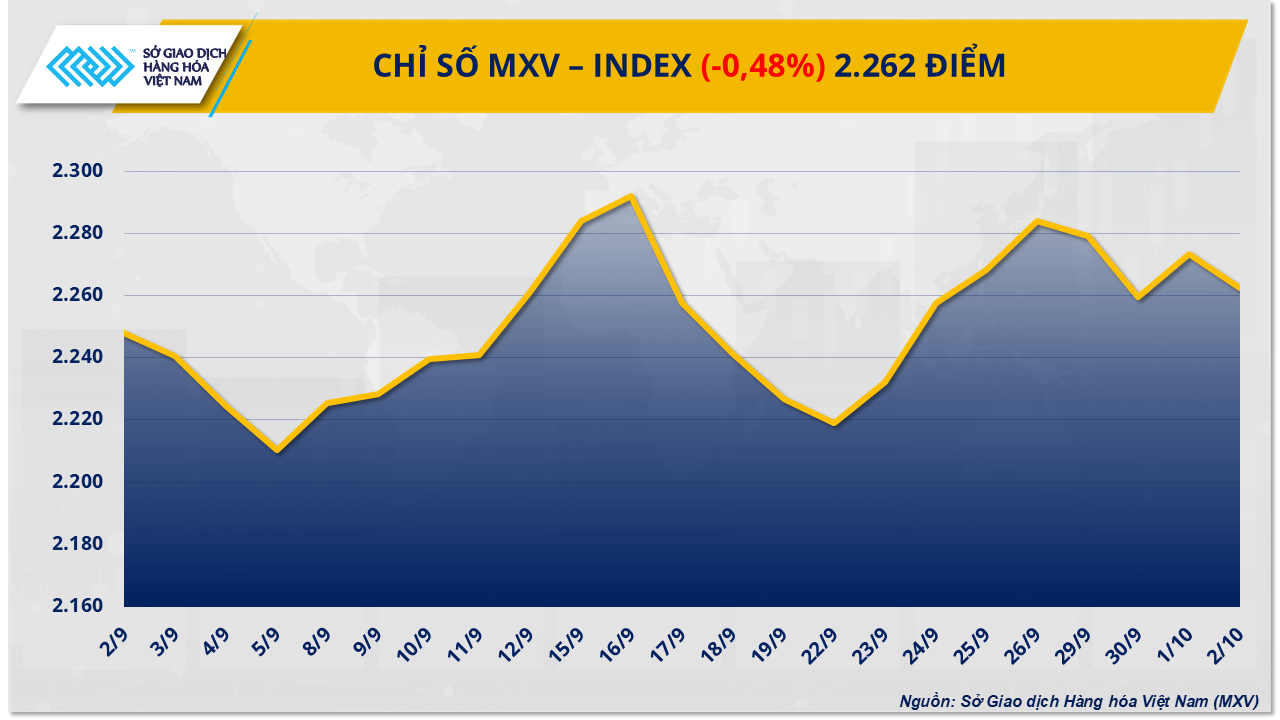

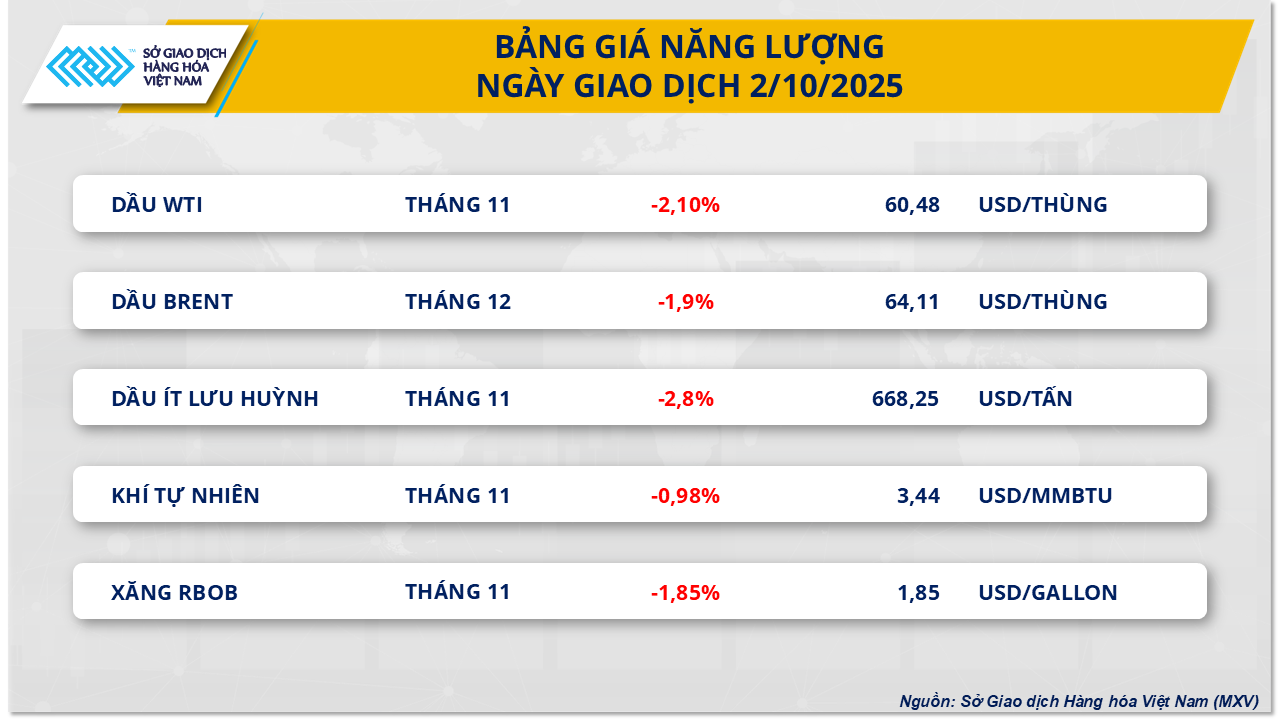

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، گزشتہ روز توانائی کے شعبے میں بیک وقت گراوٹ دیکھنے میں آئی، تمام پانچ کموڈٹیز سرخ رنگ میں ٹریڈ کر رہی تھیں۔ قابل ذکر بات یہ ہے کہ خام تیل کی قیمتوں میں مسلسل چار دن کی کمی کا سلسلہ جاری ہے۔

خاص طور پر، برینٹ خام تیل کی قیمت تقریباً 1.9 فیصد گر کر 64.11 ڈالر فی بیرل پر آگئی – مئی کے آخر کے بعد سب سے کم سطح؛ ڈبلیو ٹی آئی خام تیل اور بھی تیزی سے گرا، 2.1 فیصد، 60.48 ڈالر فی بیرل پر بند ہوا، جو 5 ماہ کی کم ترین سطح ہے۔

قیمتوں پر نیچے کی طرف دباؤ بنیادی طور پر زیادہ سپلائی کے امکان سے پیدا ہوتا ہے۔ مارکیٹ 5 اکتوبر کو ہونے والی OPEC+ میٹنگ پر توجہ مرکوز کر رہی ہے، بہت سے لوگوں نے یہ پیش گوئی کی ہے کہ یہ اتحاد نومبر میں پیداوار میں اضافہ جاری رکھے گا۔ JPMorgan Chase کے تجزیہ کے مطابق، جو کہ امریکہ میں سب سے بڑا سرمایہ کاری بینک ہے، سپلائی میں مزید اضافے کے امکانات، دیکھ بھال کی وجہ سے سست عالمی ریفائننگ سرگرمی، اور طلب میں کمی کے باعث انوینٹریوں میں اضافہ ہوگا اور قیمتوں پر وزن برقرار رہے گا۔

امریکہ میں، انرجی انفارمیشن ایجنسی (EIA) کے ڈیٹا نے اس رجحان کو مزید تقویت دی۔ 26 ستمبر کو ختم ہونے والے ہفتے میں، خام تیل، پٹرول، اور کشید ایندھن سبھی کی انوینٹری میں اضافہ ہوا۔ ایک ہی وقت میں، ریفائنری کی آپریٹنگ صلاحیت اور پیداوار میں کمی آئی، جو کہ قلیل مدتی ایندھن کی طلب میں کمی کی عکاسی کرتی ہے۔

گھریلو طور پر، خوردہ ایندھن کی قیمتیں 2 اکتوبر کو اوپر کی طرف ایڈجسٹ کی گئیں، جو روس کی ایندھن کی برآمد پر پابندی سے نمایاں طور پر متاثر ہوئی۔ ڈیزل میں سب سے زیادہ اضافہ دیکھا گیا، جس میں 380 VND/لیٹر (2.04%) اضافہ ہوا، جبکہ E5RON92 اور RON95 پٹرول میں بالترتیب 6 VND/لیٹر (0.03%) اور 44 VND/لیٹر (0.22%) کا اضافہ ہوا۔

وزارت صنعت و تجارت اور وزارت خزانہ کے مطابق، گھریلو قیمتوں میں اتار چڑھاؤ کئی عوامل کے مشترکہ اثرات کی عکاسی کرتا ہے: OPEC+ کا اپنی پیداوار میں اضافے کے رجحان کو برقرار رکھنا، امریکی تیل کے ذخائر میں اضافہ، عالمی طلب میں کمی، اور روس اور یوکرین کے درمیان بڑھتا ہوا جغرافیائی سیاسی تناؤ۔

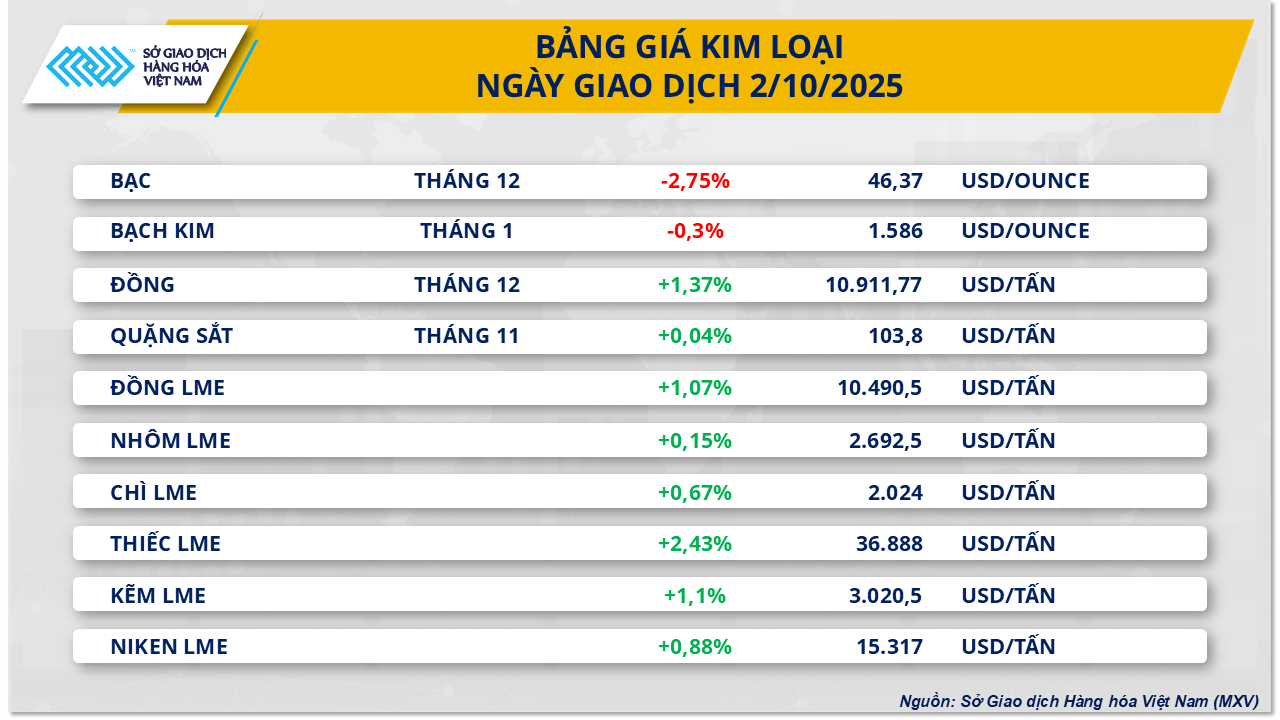

سخت سپلائی کے خدشات تانبے کی قیمتوں کو سہارا دے رہے ہیں۔

پولرائزڈ دھاتوں کی مارکیٹ کے درمیان، COMEX کاپر انڈیکس کل تقریباً 1.4 فیصد بڑھ کر 10,911 ڈالر فی ٹن ہو گیا۔ اصل محرک قوت عالمی سپلائی کے ممکنہ خطرات کے بارے میں خدشات سے آئی ہے۔

قومی شماریات ایجنسی (INE) کے مطابق، چلی میں، دنیا کے سب سے بڑے تانبے پیدا کرنے والے ملک، اگست کی پیداوار سال بہ سال تقریباً 10 فیصد گر کر صرف 423,600 ٹن رہ گئی۔ مئی 2023 کے بعد سے یہ سب سے تیز کمی ہے۔ سرکاری کوڈیلکو نے پہلے خبردار کیا تھا کہ گہرے سمندر میں کان کنی میں مشکلات، خام دھات کے مواد میں کمی، اور بڑھتے ہوئے اخراجات کی وجہ سے پیداوار صرف 5.5 ملین ٹن سالانہ رہ سکتی ہے۔ جولائی کے آخر میں ایل ٹینینٹ کان کے گرنے کے بعد، کوڈیلکو نے اپنی 2025 کی پیداوار کی پیشن گوئی کو تقریباً 30,000 ٹن کم کر کے 1.34-1.37 ملین ٹن کر دیا۔

انڈونیشیا میں گراسبرگ کان میں ہونے والے واقعات سے عالمی تانبے کی سپلائی بھی متاثر ہوئی ہے – جو دنیا کی دوسری سب سے بڑی کان ہے۔ ستمبر کے اوائل میں مٹی کے تودے گرنے سے کان کنی کے کاموں میں خلل پڑنے کے بعد Freeport-McMoRan کان کو فورس میجر کا اعلان کرنا پڑا۔ BMI کے مطابق، صرف ٹاپ 20 بارودی سرنگیں اس سال عالمی پیداوار کا تقریباً 36% حصہ بنتی ہیں، اس لیے ان کانوں میں ہونے والے کسی بھی واقعے کے پورے سپلائی چین پر اثرات مرتب ہو سکتے ہیں۔

دریں اثنا، مطالبہ نقطہ نظر مثبت رہتا ہے. چین، جو تانبے کا سب سے بڑا صارف ہے، نے حال ہی میں 2025-2026 کے لیے غیر الوہ دھاتوں کی ترقی کو مستحکم کرنے کے لیے اپنے ایکشن پلان کا اعلان کیا، جس کا مقصد تانبے سمیت 10 اہم دھاتوں میں اوسط سالانہ پیداوار میں 1.5 فیصد اضافہ کرنا ہے۔ بیجنگ اپنی صنعتی ترقی کی حکمت عملی میں دھات کی مسلسل اہمیت کو ظاہر کرتے ہوئے نئی توانائی کی گاڑیوں اور ٹیلی کمیونیکیشن کے بنیادی ڈھانچے میں تانبے کے استعمال کو بڑھانے کا بھی منصوبہ رکھتا ہے۔

بڑی کانوں میں سپلائی میں خلل کے خطرات اور چین کی طرف سے مسلسل طلب کے امکانات کا امتزاج تانبے کی قیمتوں کو نمایاں مدد فراہم کر رہا ہے، جبکہ صنعتی خام مال میں سرخ دھات کی پوزیشن کو بھی مضبوط کر رہا ہے۔

ماخذ: https://baotintuc.vn/thi-truong-tien-te/mxvindex-tiep-tiep-giang-co-tren-vung-2200-diem-20251003083035501.htm

تبصرہ (0)