آرٹیکل 2: جیسا کہ ویتنامی بینک مالیاتی انضمام کو تیز کرتے ہیں۔

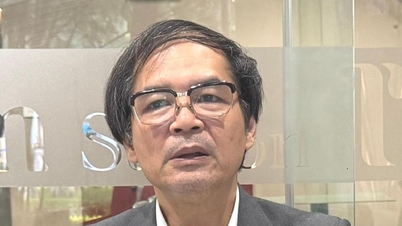

اس مسئلے کے حوالے سے VNA (ویتنام نیوز ایجنسی) کے ایک رپورٹر نے بینکنگ اکیڈمی کے بینکنگ ڈیپارٹمنٹ کے سربراہ ایسوسی ایٹ پروفیسر ڈاکٹر Nguyen Thuy Duong کا انٹرویو کیا۔

میڈم، قرارداد 79، جو چارٹر کیپٹل بڑھانے کے لیے ایکوئٹائزیشن اور ڈیویسٹمنٹ سے حاصل ہونے والی آمدنی کے استعمال کی اجازت دیتا ہے، سرکاری کمرشل بینکوں کی مالی صلاحیت کو کیسے متاثر کرے گا؟

قرارداد 79، جو چارٹر کیپٹل بڑھانے کے لیے ایکوئٹائزیشن اور ڈیویسٹمنٹ سے حاصل ہونے والی آمدنی کے استعمال کی اجازت دیتا ہے، سرکاری کمرشل بینکوں کے لیے ایک انتہائی بروقت اور اہم سرمایہ کی آمد میں اضافہ ہے۔ اس پالیسی کا اثر تین بڑے پہلوؤں سے واضح طور پر ظاہر ہوتا ہے۔

سب سے پہلے، یہ سرمایہ کی کافییت کو بڑھاتا ہے۔ سرکاری کمرشل بینکوں کو نجکاری اور انخلاء سے حاصل ہونے والی آمدنی کو براہ راست اپنے چارٹر سرمائے کی تکمیل کے لیے استعمال کرنے کی اجازت دینے سے ان کے سرمائے کی مناسبیت کا تناسب (CAR) نمایاں طور پر بہتر ہو گا، بین الاقوامی معیارات جیسے کہ باسل II اور باسل III کو بہتر طریقے سے پورا کیا جائے گا، اور نظامی خطرات سے ان کی لچک کو تقویت ملے گی۔

دوم، قرضوں میں اضافے کے دائرہ کار کو بڑھانا۔ چارٹر کیپٹل میں اضافہ سرکاری کمرشل بینکوں کو معیشت کو سرمایہ فراہم کرنے کی اپنی صلاحیت کو بڑھانے میں مدد کرتا ہے، خاص طور پر ریاست کی طرف سے ہدایت کے مطابق ترجیحی شعبوں کو، جبکہ کریڈٹ کی ترقی کو یقینی بنانا سرمایہ کی حفاظت اور نظام کے استحکام سے منسلک ہے۔

تیسرا، ریاست کے قائدانہ کردار کو برقرار رکھنا اور بین الاقوامی مسابقت کو بڑھانا سرکاری کمرشل بینکوں کے لیے اپنی بین الاقوامی کریڈٹ ریٹنگ کو بہتر بنانے، غیر ملکی سرمائے کو اکٹھا کرنے کی لاگت کو کم کرنے، خطے کے بینکوں کے ساتھ اپنی مسابقت بڑھانے، اور سرکاری کمرشل بینکوں کے گروپ کی مارکیٹ کی سرکردہ پوزیشن کو برقرار رکھنے کی بنیاد ہے۔

اگر سرکاری کمرشل بینکوں کے سرمائے میں نمایاں اضافہ ہوتا ہے، تو ان کی کریڈٹ گروتھ اسٹریٹجی میں تبدیلی کیسے متوقع ہے، میڈم؟

بڑھتے ہوئے سرمائے کے ساتھ، سرکاری کمرشل بینکوں کی قرض دینے کی حکمت عملیوں میں نمایاں تبدیلیوں کا امکان ہے۔

اس کے مطابق، اضافی سرمائے کے ساتھ، بینک قومی بنیادی ڈھانچے کے منصوبوں، توانائی کے اہم منصوبوں، یا حکومت کی طرف سے ٹارگٹڈ پروگراموں کے لیے مرکزی فنانسر کے طور پر کام کر سکتے ہیں، بجائے اس کے کہ وہ سرمایہ کی رکاوٹوں اور سرمائے کی مناسبیت کے تناسب کی وجہ سے کو-فنانس (مطابقت کے قرضے) یا قرض کی حد تک محدود رہیں۔

مزید برآں، کریڈٹ کی حکمت عملی توانائی کی منتقلی اور پائیدار ترقی (ESG) منصوبوں کو ترجیح دے سکتی ہے۔ سیاسی مقاصد کی تکمیل اور بین الاقوامی تنظیموں سے گرین فنانسنگ کا فائدہ اٹھانے کے لیے یہ ایک ضروری رجحان ہے۔

مزید برآں، بڑا سرمایہ بینکوں کو ٹیکنالوجی میں بہت زیادہ سرمایہ کاری کرنے کی اجازت دیتا ہے، اس طرح ان کے پورٹ فولیو کے ڈھانچے میں تبدیلی آتی ہے، ہول سیل کریڈٹ پر ان کا انحصار بتدریج کم ہوتا ہے، اور ڈیجیٹل پلیٹ فارمز پر مبنی خوردہ اور چھوٹے اور درمیانے درجے کے کاروباری اداروں (SMEs) کی طرف مضبوطی سے منتقل ہوتے ہیں تاکہ خطرے کو متنوع بنایا جا سکے اور مرکزی طور پر کریڈٹ رسک کا انتظام کیا جا سکے۔

موجودہ تناظر میں، قرارداد 79 کی روح کے مطابق مانیٹری پالیسی کے نفاذ کے حوالے سے ریگولیٹری ادارے کے لیے آپ کے پاس کیا سفارشات ہیں؟

سب سے پہلے، سٹیٹ بینک آف ویتنام نے مزید لچکدار طریقے سے کریڈٹ کی حدوں کا نظم کرنا جاری رکھا ہوا ہے، بتدریج سرمایہ کی گنجائش، کیپیٹل ایڈویسی ریشو (CAR) اور ہر بینک کے گورننس کوالٹی کی بنیاد پر، باسل III روڈ میپ کے مطابق انتظام کی طرف منتقل ہو رہا ہے۔ قرارداد 79 کے تحت سرمائے میں اضافہ اس عمل کو آسان بنائے گا۔ جیسے جیسے بینکوں کی سرمائے کی صلاحیت اور خطرے کی لچک میں بہتری آتی ہے، اسٹیٹ بینک آف ویتنام اچھے سرمائے کے بفرز، شفاف طرز حکمرانی اور مؤثر رسک کنٹرول والے اداروں کے لیے کریڈٹ کی ترقی کو ترجیح دے سکتا ہے۔ یہ نقطہ نظر بین الاقوامی معیارات کے مطابق ہے اور نظام میں قرض کی ترقی کے معیار کو بہتر بنانے میں معاون ہے۔

اس کے ساتھ ساتھ، اسٹیٹ بینک آف ویتنام کو مالیاتی پالیسی کو لچکدار طریقے سے منظم کرنے، مختلف ٹولز کو مربوط کرنے اور انہیں مالیاتی پالیسی کے ساتھ قریب سے جوڑنے کی ضرورت ہے، تاکہ اہم اسٹریٹجک شعبوں اور قومی ترجیحی منصوبوں میں قرض کی روانی کو براہ راست بنایا جا سکے۔ اس طرح معاشی استحکام اور معیشت کے بڑے توازن کو یقینی بناتے ہوئے ترقی کی حمایت کرتا ہے۔

فی الحال، بہت سے بینک ویتنام میں بین الاقوامی مالیاتی مراکز میں ذیلی بینک قائم کرنے کی منصوبہ بندی کر رہے ہیں۔ ریزولوشن 79 ان بینکوں کے لیے کیا مواقع اور چیلنج پیش کرتا ہے، میڈم؟

یہ دیکھنا آسان ہے کہ قرارداد 79 بین الاقوامی مالیاتی مراکز میں شرکت کرنے پر بینکوں کے لیے بہت سے مواقع کھول رہی ہے۔ اس کی وجہ یہ ہے کہ بین الاقوامی مالیاتی مراکز بین الاقوامی طریقوں کے مطابق کام کرتے ہیں جن میں کریڈٹ ریٹنگز اور مالی صلاحیت کے لیے بہت زیادہ تقاضے ہوتے ہیں۔ قرارداد 79 کا اضافی سرمایہ بینکوں کو ان مراکز میں ایک آزاد ذیلی ادارہ قائم کرنے کے لیے قانونی تقاضوں کو پورا کرنے میں مدد کرتا ہے۔

مزید برآں، کافی سرمائے کے بفر کے ساتھ، بین الاقوامی مالیاتی مراکز میں ذیلی بینک اعلی درجے کی مالیاتی خدمات فراہم کرنے کے لیے اچھی طرح سے لیس ہیں جیسے کہ سرمایہ کاری بینکنگ، نجی بینکنگ، بین الاقوامی بانڈ انڈر رائٹنگ، اور عالمی سپلائی چینز کی فنانسنگ… یہ وہ تمام شعبے ہیں جن کے لیے سرمائے کی اعلیٰ سطح، گورننس، اور آپریشنل معیارات کی ضرورت ہوتی ہے۔

مزید برآں، پیرنٹ بینک کی مضبوط مالی صلاحیت ذیلی بینک کو ملٹی نیشنل کارپوریشنز کو راغب کرنے اور بین الاقوامی مالیاتی مرکز میں بڑی غیر ملکی براہ راست سرمایہ کاری (FDI) کو راغب کرنے کے لیے ایک ساکھ اور مالی فائدہ فراہم کرے گی۔

مواقع کے باوجود چیلنجز بھی نمایاں ہیں۔ سب سے پہلے اور سب سے اہم منافع حاصل کرنے کا دباؤ ہے۔ بین الاقوامی مالیاتی مرکز میں ماتحت بینک میں بڑی مقدار میں سرمایہ لگانے کا مطلب ہے مالی کارکردگی پر دباؤ بڑھانا۔ بین الاقوامی مالیاتی مرکز میں ابتدائی کارروائیوں میں عام طور پر زیادہ اخراجات شامل ہوتے ہیں۔ مصنوعات کی درست حکمت عملی کے بغیر، بینک کو سرمائے کے استعمال کی کارکردگی پر قلیل مدتی دباؤ کا سامنا کرنا پڑ سکتا ہے۔

مزید برآں، بین الاقوامی مالیاتی مراکز میں، ماتحت بینکوں کو بہترین بین الاقوامی طریقوں (جیسے باسل III اور IFRS) کے مطابق 100% کام کرنا چاہیے۔ یہ بنیادی بینکنگ انفارمیشن ٹیکنالوجی کے نظام کے لحاظ سے ایک چیلنج پیش کرتا ہے اور بین الاقوامی انتظامی معیارات پر پورا اترنے کے لیے اعلیٰ معیار کی افرادی قوت کی ضرورت ہوتی ہے۔

آپ کا بہت شکریہ، میڈم!

آخری مضمون: فروغ کے بعد انتظامی چیلنج۔

ماخذ: https://baotintuc.vn/tai-chinh-ngan-hang/nghi-quyet-79-duong-bang-cho-ngan-hang-but-pha-bai-2-20260519165158319.htm

![[تصویر] ہیو میں غسل کی رسم اور بدھ کا جلوس](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[تصویر] جنرل سکریٹری، صدر اور ان کی اہلیہ نے فلپائن کا سرکاری دورہ شروع کیا۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[ویڈیو] لیپ این لیگون میں غروب آفتاب – جہاں سورج ماہی گیری کے جالوں پر غروب ہوتا ہے۔](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

تبصرہ (0)