خراب قرضوں کی کل مطلق قدر میں مسلسل اضافہ ہو رہا ہے، لیکن بقایا قرضوں کی مضبوط توسیع کی وجہ سے، مجموعی بقایا قرضوں کے ساتھ خراب قرضوں کے تناسب میں کمی کا رجحان ریکارڈ کیا گیا ہے - فوٹو: اے آئی ڈرائنگ

مالیاتی رپورٹوں کے اعداد و شمار سے پتہ چلتا ہے کہ، 30 جون 2025 تک، 28 بینکوں کے کل بقایا قرضے تقریباً 14.9 ملین بلین VND تک پہنچ گئے، جو کہ سال کے آغاز کے مقابلے میں تقریباً 10% زیادہ ہے۔

برا قرض مطلق قدر میں "پھولتا ہے"

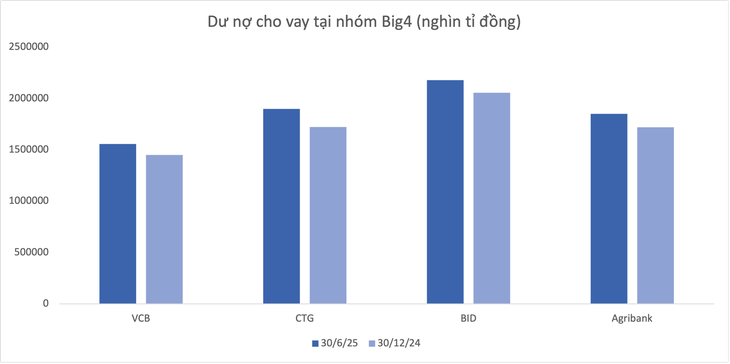

اکیلے "بگ 4" بینکنگ گروپ کا تقریباً 7.49 ٹریلین VND ہے، جو پورے نظام کے کل بقایا قرض کے 50% کے برابر ہے۔ جن میں سے، Vietinbank 10% سے زیادہ کے ساتھ قرض کی ترقی میں سرفہرست ہے، سب سے کم BIDV تقریباً 6% ہے۔

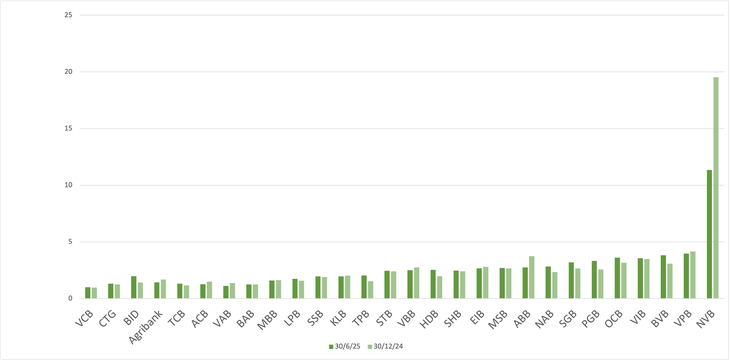

اعداد و شمار سے یہ بھی پتہ چلتا ہے کہ سائگون بینک (SGB) ایک نایاب بینک ہے جس نے ایک بہت ہی متحرک عمومی تصویر میں بقایا قرضوں (-7.2%) میں کمی ریکارڈ کی ہے۔ اس کے برعکس، NCB (NVB) میں 6 ماہ کے بعد سب سے زیادہ شرح نمو 21.7 فیصد تھی۔

اس کے بعد، صنعت کی اوسط کے مقابلے بینکوں کی ایک سیریز کی شرح نمو شاندار ہے جیسے کہ VPBank (18.8%), HDBank (17.8%), ABBank (16%)...

ڈیٹا: نیم سالانہ مالی بیانات 2025

28 بینکوں پر جون 2025 کے آخر تک خراب قرضوں کی کل مالیت VND294,215 بلین تک پہنچ گئی، جو کہ سال کے آغاز کے مقابلے میں 12% سے زیادہ ہے۔ ساخت کے لحاظ سے، زیادہ تر اضافہ غیرمعیاری قرضوں کے گروپ (گروپ 3) اور اس گروپ سے ہوا جس میں سرمایہ کھونے کا امکان ہے (گروپ 5)۔

تاہم، وچارٹ کے اعداد و شمار کے مطابق، درج شدہ بینکوں کا اوسط خراب قرض کا تناسب 2025 کی پہلی سہ ماہی کے اختتام پر 2.16 فیصد سے کم ہو کر دوسری سہ ماہی کے اختتام پر 2.04 فیصد رہ گیا۔

ایک اسٹاک تجزیہ کار نے کہا کہ اگر کل بقایا قرضوں میں تیزی سے اضافہ ہوتا ہے، جبکہ خراب قرضوں میں کمی نہیں آتی ہے، خراب قرضوں/کل بقایا قرضوں کا تناسب اب بھی "بہتر" ہے۔

عام طور پر، نئے دیے گئے قرضے ابھی تک خراب قرض میں نہیں بدلے ہیں کیونکہ ان کے واجب الادا ہونے میں زیادہ وقت نہیں گزرا ہے۔

یہ بتانے کی ضرورت نہیں ہے کہ مانیٹری پالیسی کو ڈھیل دینے کے تناظر میں، قرضوں کی تنظیم نو زیادہ سازگار ہو سکتی ہے، جس سے بہت سے قرضوں کو خراب قرض کے طور پر ریکارڈ کیے جانے کی بجائے توسیع دینے میں مدد ملتی ہے۔

BIDV کا برا قرض تیزی سے بڑھتا ہے۔

مطلق قدر کے لحاظ سے، BIDV (BID) نے اس وقت توجہ مبذول کروائی جب اس پر جون 2025 کے آخر میں 43,140 بلین VND سے زیادہ کا برا قرض تھا، جو کہ نصف سال کے بعد VND 14,100 بلین سے زیادہ کا اضافہ تھا، جس نے پورے نظام کے خراب قرضوں میں اضافے میں بہت زیادہ حصہ ڈالا۔ جس میں، سرمائے کے نقصان کے امکان کے ساتھ BIDV کا قرض 45% بڑھ گیا، جو دوسری سہ ماہی کے اختتام پر VND 28,701 بلین تک پہنچ گیا۔

بقیہ بگ 4 گروپ میں، Vietinbank اور Vietcombank نے بھی خراب قرض میں اضافہ کیا لیکن کم شرح پر۔ اکیلے ایگریبینک میں، سرمائے کے نقصان کے امکان کے ساتھ قرض 13% سے زیادہ کم ہو کر 19,583 بلین VND ہو گیا، جس کی وجہ سے خراب قرضوں کا تناسب قدرے کم ہو گیا۔

بینکوں میں قرضوں کا خراب تناسب (%)

VPBank بھی 30 جون تک 32,945 بلین VND کے ساتھ سب سے بڑے "سوجن" والے خراب قرض کے پیمانے والے بینکوں میں شامل ہے، جو سال کے آغاز کے مقابلے میں 3,876 بلین VND (13.3% کے مساوی) سے زیادہ کا اضافہ ہے۔

TPBank اور Sacombank میں بھی بالترتیب VND2,034 بلین (53%) اور VND1,516 بلین (11.7%) کا اضافہ ہوا۔ SHB نے نصف سال کے بعد خراب قرض میں بھی تقریبا VND1,580 بلین کا اضافہ کیا۔

چھوٹے بینکوں کے گروپ میں، PGBank اور Nam A Bank (NAB) نے خراب قرض کی قدر میں بالترتیب 42.5% اور 40% اضافہ دیکھا۔

اس کے برعکس، کچھ ایسے بینک بھی ہیں جن میں سال کے پہلے چھ مہینوں کے بعد خراب قرض کا توازن کم ہو رہا ہے، بشمول NVB، VietABank، Agribank، ACB اور ABBank...

بہت سے بینکوں میں ڈپازٹ کی ترقی سست ہو رہی ہے؟

ویچارٹ کے اعداد و شمار کے مطابق، سال کے پہلے 6 مہینوں میں، پوری بینکنگ انڈسٹری کے خراب قرضوں کا توازن (گروپ 3 سے گروپ 5 تک) میں 2024 کے اختتام کے مقابلے میں 16 فیصد سے زیادہ کا اضافہ ہوا، جو 267,329 بلین VND تک پہنچ گیا - یہ ایک ریکارڈ بلند ہے۔ دریں اثنا، ایک ہی وقت میں، بینکوں کا رسک ریزرو بیلنس 213,393 بلین VND تک پہنچ گیا، جو کہ صرف 3.2% کا اضافہ ہے۔

ایک اور نوٹ پر، بینک ڈپازٹ کی نمو، خاص طور پر 2025 میں سست پڑ رہی ہے۔ اس کی تلافی کے لیے، بینک 2024 کے آخر سے 2025 کے درمیان نمایاں اضافے کے ساتھ، بانڈز سمیت سیکیورٹیز کے اجراء کو تیز کر رہے ہیں۔

ماخذ: https://tuoitre.vn/no-kha-nang-mat-von-cua-bidv-tang-vot-cuc-mau-dong-toan-nganh-ra-sao-20250815200340415.htm

![[تصویر] وزیر اعظم فام من چن کیوبا کی لاطینی امریکی خبر رساں ایجنسی کے صدر کا استقبال کر رہے ہیں۔](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F01%2F1764569497815_dsc-2890-jpg.webp&w=3840&q=75)

تبصرہ (0)