اعتبارًا من 1 يوليو، سيدخل المرسوم 94/2025/ND-CP بشأن آلية الاختبار المُراقب في القطاع المصرفي (البيئة التجريبية)، بما في ذلك الإقراض بين الأقران (P2P Lending)، حيز التنفيذ رسميًا. ويُعتبر هذا إنجازًا هامًا في مسيرة دمج أنشطة الإقراض عبر الإنترنت في الإطار القانوني في فيتنام.

في أعقاب المقال الذي نشرته صحيفة نجوي لاو دونج حول الحاجة الملحة للسيطرة على قطاع الإقراض عبر الإنترنت وفقًا للمرسوم 94، واصل المراسل تسجيل آراء الخبراء الدوليين لإيجاد حلول لتنفيذ نموذج الإقراض من نظير إلى نظير بشكل فعال.

صرح السيد هينغ لي، رئيس العلاقات الحكومية والسياسات العامة لمنطقة آسيا والمحيط الهادئ في مجموعة كاسبرسكي للأمن، بأن تجربة نموذج الإقراض المباشر بين الأفراد ستُسهم في توسيع نطاق وصول الأفراد إلى رأس المال. وسيحظى الأفراد الذين ليس لديهم سجل ائتماني أو يواجهون صعوبة في الحصول على قروض من البنوك التقليدية بفرص أكبر للحصول على التمويل، مما يُسهم في تعزيز الشمول المالي.

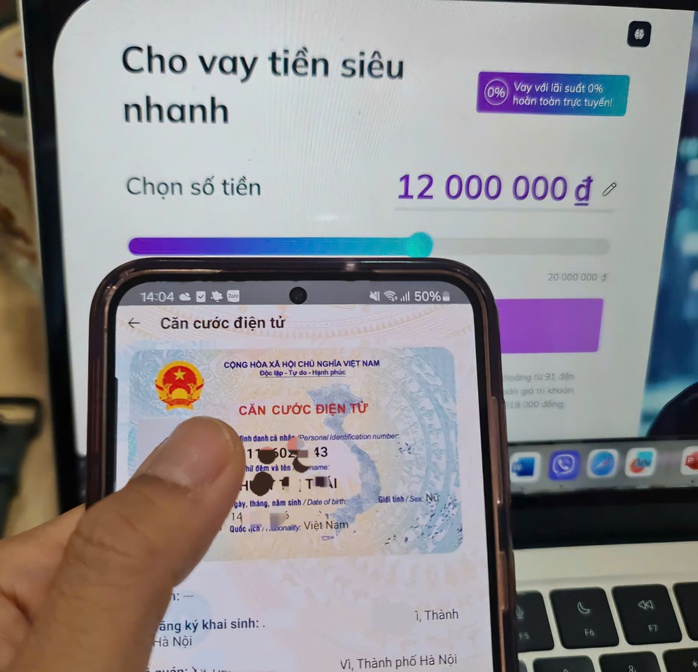

ظهرت خدمات الإقراض عبر الإنترنت في فيتنام بين عامي ٢٠١٨ و٢٠١٩، ثم ازدهرت بشكل كبير خلال جائحة كوفيد-١٩. وظهرت سلسلة من تطبيقات الإقراض البسيطة بأسعار فائدة باهظة، مما تسبب في عواقب وخيمة.

وفقًا للسيد هانغ لي، بدأ سوق الإقراض بين النظراء في فيتنام بالظهور في عامي 2018 و2019، وازدهر بشكل كبير خلال جائحة كوفيد-19. ومع ذلك، تزامن هذا التطور السريع مع سلسلة من العواقب، حيث ظهرت في كل مكان طلبات إقراض بإجراءات بسيطة، لكن بأسعار فائدة "باهظة". ولا تملك العديد من الشركات ميزانية كافية للاستثمار في أقسام مهمة، مثل المالية والمحاسبة والقانون والأمن السيبراني، مما يُعرّض المقترضين لمخاطر جسيمة.

لذا، يُعدّ إصدار المرسوم 94 خطوةً بارزةً نحو إرساء ممرٍّ قانونيٍّ يُمهّد الطريقَ لحلول التكنولوجيا المالية الحديثة، وخاصةً أنشطة الإقراض بين الأقران. مع ذلك، حذّر من بعض المشاكل المُقلقة في هذا النموذج، لا سيما أنشطة تحصيل الديون ومعالجة بيانات المستخدمين.

في الواقع، تُطبّق العديد من منصات الإقراض أساليب جمع البيانات، ليس فقط من المقترضين، بل أيضًا من علاقاتهم الشخصية. وهذا يزيد من خطر تسريب البيانات الحساسة، مما يؤدي إلى المضايقات وانتهاكات الخصوصية والغضب العام. ستُتيح المرحلة التجريبية بموجب المرسوم 94 فرصةً للحكومة لتقييم المخاطر الفعلية وبناء إطار قانوني مستدام، يتناسب مع سرعة تطوير النموذج المالي الرقمي.

على الرغم من إتاحة الفرصة للمقترضين والمقرضين لإجراء معاملاتهم مباشرةً عبر منصة تكنولوجية، إلا أن نموذج الإقراض بين الأقران في فيتنام لا يزال غير معترف به كمؤسسة مالية رسمية. ولا تزال الشركات العاملة في هذا المجال تعمل وفق آلية منفصلة عن النظام المصرفي التقليدي، رغم خضوعها لإشراف البنك المركزي.

من منظور الأعمال، قال السيد تران ذا فينه، المدير العام لشركة تيما - إحدى المنصات الأولى في فيتنام التي تعمل وفق نموذج الإقراض من نظير إلى نظير، إنه من أجل أن يتطور هذا النموذج بشكل صحي ولا يصبح غطاءً للائتمان الأسود، فمن الضروري تعزيز الرقابة وتشديد الإدارة.

وأضاف أن السلطات بحاجة إلى إنشاء آلية تفتيش منتظمة، خاصة فيما يتعلق بأسعار الفائدة، وعمليات تقييم الائتمان، وحماية المعلومات الشخصية للمستخدمين.

وبحسب الخبراء والشركات، تمتلك فيتنام لأول مرة إطارًا قانونيًا تجريبيًا لأنشطة الإقراض من نظير إلى نظير، مما سيخلق أساسًا مهمًا للشركات للاستثمار بثقة ونشر المنتجات في منطقة آمنة قانونيًا، مع المساهمة في صحة سوق التمويل الاستهلاكي سريع التطور.

المصدر: https://nld.com.vn/cho-vay-online-thi-diem-the-nao-cho-hieu-qua-tranh-tranh-cai-khi-doi-no-196250526141655462.htm

![[أخبار الملاحة البحرية] أكثر من 80% من سعة شحن الحاويات العالمية في أيدي MSC وتحالفات الشحن الكبرى](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/16/6b4d586c984b4cbf8c5680352b9eaeb0)

تعليق (0)