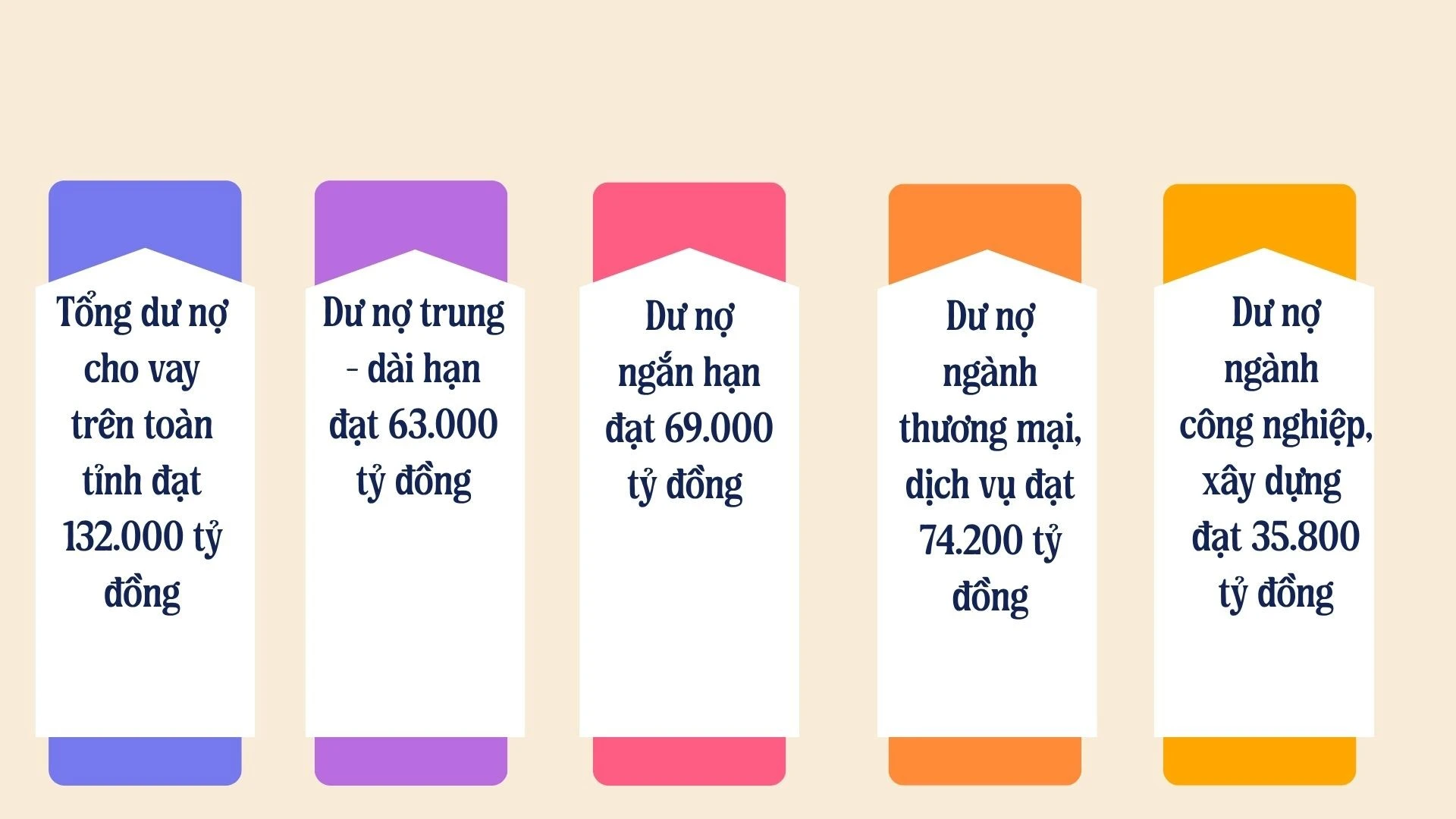

اعتبارًا من نهاية أبريل 2026، بلغ إجمالي رصيد القروض القائمة في جميع أنحاء المقاطعة 132,000 مليار دونغ فيتنامي، وهو متوازن إلى حد كبير مع قروض قصيرة الأجل بقيمة 69,000 مليار دونغ فيتنامي لتلبية احتياجات رأس المال العامل الفورية للشركات؛ وقروض متوسطة وطويلة الأجل بقيمة 63,000 مليار دونغ فيتنامي، لتوفير رأس المال لمشاريع البنية التحتية الكبيرة، وبناء المصانع، وشراء الآلات والمعدات.

يعكس التخصيص بدقة نقاط القوة الاقتصادية للبوابات الحدودية والمناطق السياحية الرئيسية في المنطقة، حيث يقود قطاع التجارة والخدمات تدفق رأس المال بأكبر رصيد قروض قائم يصل إلى 74200 مليار دونغ فيتنامي، يليه قطاع الصناعة والبناء بـ 35800 مليار دونغ فيتنامي، أما الباقي فيخص قطاع الزراعة والغابات ومصايد الأسماك.

مع استمرار نمو تدفقات رأس المال التجاري، يُعدّ التطبيق الفعال لسياسات الائتمان التفضيلية نقطة مضيئة تُسهم في إطلاق إمكانات الاقتصاد المحلي. ومن أبرز الأمثلة على ذلك، وصول رأس المال المُقترض بموجب المرسوم الحكومي رقم 55 الصادر بتاريخ 9 يونيو 2015، بشأن سياسات الائتمان الداعمة للتنمية الزراعية والريفية، إلى 39.75 مليار دونغ فيتنامي، وذلك لتعزيز البنية التحتية الريفية والنماذج الاقتصادية الزراعية. إلى جانب ذلك، توجد حزم ائتمانية لدعم الشركات الصغيرة والمتوسطة بقيمة إجمالية قدرها 20.5 مليار دونغ فيتنامي، وقروض تصديرية بقيمة 950 مليار دونغ فيتنامي، وقروض لدعم الصناعات بقيمة 345 مليار دونغ فيتنامي. وقد ساهم تبسيط الإجراءات وتطبيق التكنولوجيا في تسهيل حصول الشركات على رأس المال، مما ساعدها على خفض ضغوط التكاليف، وتعزيز قدرتها التنافسية، ودعم الأنشطة التجارية بقوة.

باعتبارها إحدى الوحدات الرئيسية المستثمرة في الزراعة والمناطق الريفية والمزارعين، بلغ إجمالي رصيد القروض القائمة لفرع ين باي التابع للبنك الزراعي الفيتنامي ( أغريبنك ) 12,818 مليار دونغ فيتنامي حتى 30 أبريل 2026، بزيادة قدرها 118 مليار دونغ فيتنامي مقارنة ببداية العام، ويخدم الفرع 20,617 عميلًا. وبلغت قيمة القروض قصيرة الأجل 6,675 مليار دونغ فيتنامي، بينما بلغت قيمة القروض متوسطة وطويلة الأجل 6,143 مليار دونغ فيتنامي. وانطلاقًا من إدراك الفرع لأهمية الزراعة والمناطق الريفية، فقد خصص 8,716 مليار دونغ فيتنامي (ما يعادل 68% من إجمالي رصيد القروض القائمة) للأسر والأفراد المقترضين لتنمية الزراعة والثروة الحيوانية، ولدعم مجتمعات الأقليات العرقية في المناطق النائية.

من خلال تحسين العمليات والتنفيذ المنسق لأكثر من 900 مجموعة قروض، نجح فرع أغريبنك ين باي في تقريب رأس المال من الناس، مما ساهم في مكافحة الإقراض غير القانوني وتعزيز التنمية الاقتصادية الريفية المستدامة.

صرح السيد نغوين هو هونغ، مدير فرع بنك أغريبنك في ين باي، قائلاً: "يعيش أكثر من 70% من سكان المقاطعة في المناطق الريفية، وتعتمد سبل عيشهم بشكل أساسي على الزراعة والغابات والحرف التقليدية. لذا، يجب توجيه أنشطة الائتمان بشكل سليم ومواءمتها مع الواقع المحلي. ويعمل الفرع بشكل استباقي على موازنة مصادر رأس المال، وتنفيذ برامج الائتمان التفضيلية على وجه السرعة، وتبسيط الإجراءات، وتحسين العمليات، وتعزيز استخدام التكنولوجيا، مما يخلق ظروفاً مواتية لسكان الريف والشركات للحصول على رأس المال."

إلى جانب البنوك التجارية، أكد فرع بنك السياسات الاجتماعية في مقاطعة لاو كاي دوره في الرعاية الاجتماعية من خلال حشد رأس مال بلغ 12.418 مليار دونغ فيتنامي، بزيادة قدرها 5.86% مقارنة ببداية العام. ويُظهر هيكل رأس المال تنسيقًا وثيقًا، حيث بلغت أموال الحكومة المركزية 9.987 مليار دونغ فيتنامي، وارتفعت الأموال المخصصة من الميزانية المحلية إلى 1.282 مليار دونغ فيتنامي، بزيادة قدرها 20.7%. ومن هذه الموارد، بلغت مدفوعات قروض السياسات منذ بداية العام وحتى الآن 1.366 مليار دونغ فيتنامي، لدعم 17.869 عميلًا، بينما بلغت تحصيلات الديون 697 مليار دونغ فيتنامي، مما يدل على دورة دوران رأس مال آمنة.

بحلول نهاية أبريل 2026، بلغ إجمالي قروض السياسات القائمة 12.385 مليار دونغ فيتنامي، مع تنفيذ 21 برنامجًا في آن واحد، لدعم 158,673 عميلًا ممن لديهم قروض قائمة لتحقيق خفض مستدام للفقر. وقال السيد لي كيم كوونغ من قرية نغا با كيم، ببلدية بونغ لونغ: "بفضل 100 مليون دونغ فيتنامي من برنامج القروض المخصص للتجار في المناطق المحرومة، قمت بتوسيع نطاق خدماتي في مجال الأطعمة والمشروبات لخدمة السكان المحليين والسياح. يُعد هذا رأس المال بالغ الأهمية لأصحاب الأعمال في المناطق النائية مثل منطقتنا. آمل أن توفر لي الحكومة قروضًا تفضيلية أكبر حتى أتمكن من تنمية اقتصاد أسرتي وخلق المزيد من فرص العمل للعمال المحليين."

تُعدّ النتائج الشاملة في عمليات الائتمان دليلاً على النهج الاستباقي والحاسم الذي يتبعه القطاع المصرفي في تحقيق أهداف التنمية. فمن خلال توجيه رؤوس الأموال إلى المستفيدين المناسبين، يُرسي النظام المصرفي أساساً متيناً لمساعدة لاو كاي على مواصلة تنميتها الاقتصادية وضمان الرفاه الاجتماعي في الفترة المقبلة.

المصدر: https://baolaocai.vn/dich-chuyen-dong-von-trung-dich-post900709.html

![[صورة] الأمين العام والرئيس تو لام يترأس اجتماعًا حول الاستعدادات لمراجعة مرور عام على بدء عمل النظام الحكومي ذي المستويات الثلاثة.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

![[رسوم بيانية] أهداف التنمية للحرف والصناعات الريفية في الفترة 2026-2030](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/06/02/1780393054323_1780392879.webp)

تعليق (0)