يهدف بنك BV إلى ضبط نسبة الديون المعدومة إلى أقل من 3% بحلول عام 2025. ومع ذلك، بحلول منتصف العام، تجاوزت هذه النسبة 3.83%، وهي أعلى نسبة لها في السنوات الأربع الماضية. في الوقت نفسه، ارتفعت ديون المجموعة الخامسة - وهي الديون التي يُحتمل خسارة رأس مالها - ارتفاعًا حادًا بنسبة 20.3%، لتمثل 2.18% من إجمالي الديون القائمة وأكثر من 56% من إجمالي الديون المعدومة.

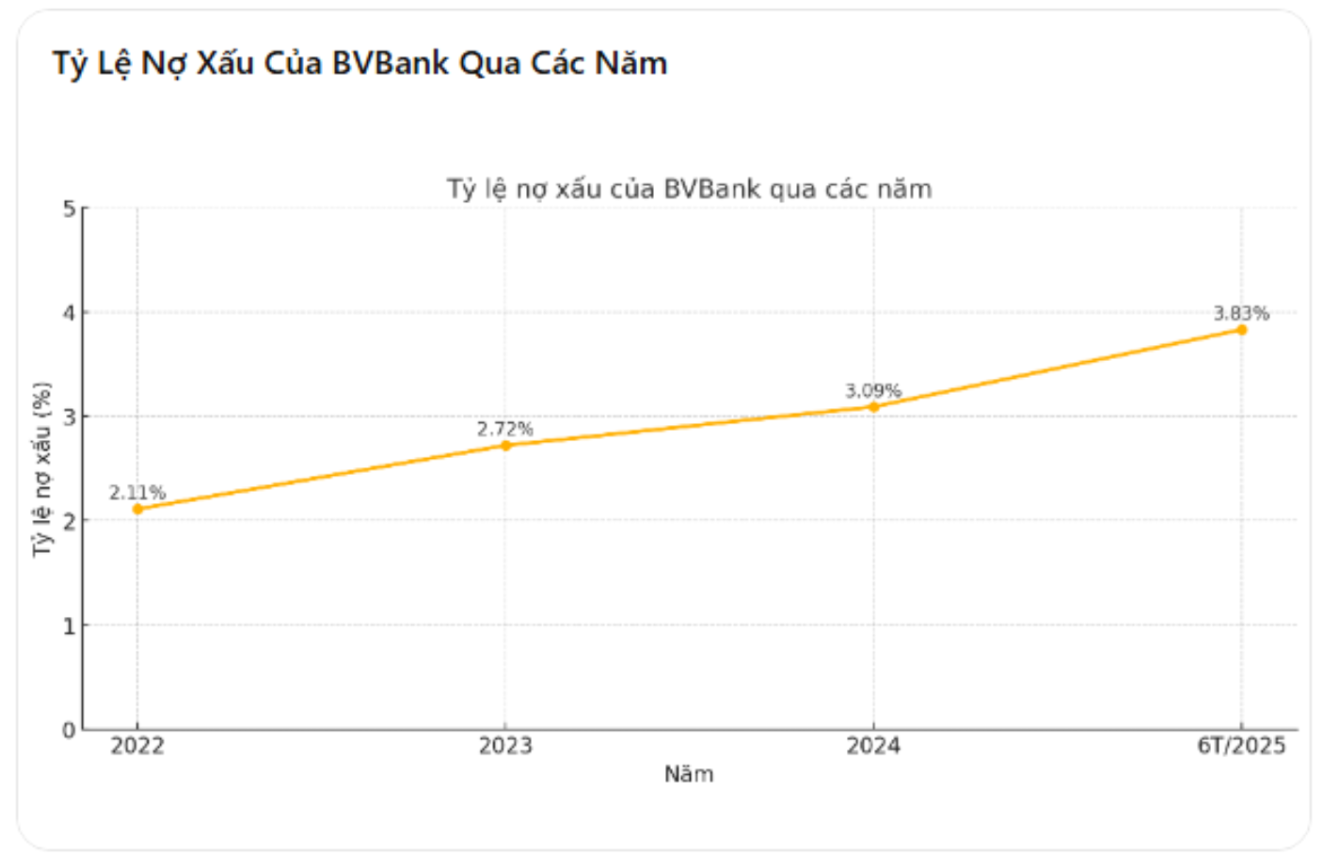

ارتفعت نسبة الديون المعدومة من 3.09% إلى 3.83%، وهي الأعلى منذ 4 سنوات

وفقًا للتقرير المالي المرحلي الموحد، بلغ إجمالي قروض العملاء القائمة لبنك BVBank في 30 يونيو 2025 ما قيمته 72,601 مليار دونج فيتنامي، بزيادة قدرها 6.5% مقارنةً بنهاية عام 2024. إلا أن القيمة الإجمالية للديون المعدومة (الفئات 3 و4 و5) ارتفعت بشكل كبير من 2,103 مليار دونج فيتنامي إلى 2,783 مليار دونج فيتنامي، أي بزيادة قدرها 32.3%. وبالتالي، ارتفعت نسبة الديون المعدومة من 3.09% إلى 3.83%.

في الاجتماع العام السنوي للمساهمين لعام ٢٠٢٥، أعلن مجلس إدارة بنك BVBank أنه سيُسيطر على نسبة ديون معدومة دون ٣٪ لضمان سلامة الائتمان والحفاظ على مؤشر سليم في النظام. ومع ذلك، بعد ستة أشهر فقط، تجاوز الرقم الفعلي عتبة السيطرة بكثير، مما يعكس تزايد ضغط المخاطر في أنشطة الإقراض.

يُذكر أن هذا هو العام الرابع على التوالي الذي ترتفع فيه نسبة الديون المعدومة لبنك BVBank: من 2.11% في عام 2022 إلى 2.72% في عام 2023، ثم إلى 3.09% في عام 2024، لتصل حاليًا إلى 3.83%. ويُظهر هذا الارتفاع المُطرد على مر السنين أن اتجاه تدهور الائتمان لم يعد مؤقتًا، بل أصبح مُتجذرًا بعمق في هيكل عمليات البنك.

ارتفعت ديون المجموعة الخامسة بأكثر من 20%، وانخفضت أرباح الربع الثاني إلى 10.3 مليار دونج

من بين 2,783 مليار دونج من الديون المعدومة بنهاية الربع الثاني من عام 2025، بلغت ديون المجموعة الخامسة - أي الديون التي يُحتمل أن تُسفر عن خسائر رأسمالية - 1,579.8 مليار دونج، بزيادة قدرها 20.3% مقارنةً بـ 1,313.5 مليار دونج بنهاية عام 2024. يُعادل هذا الرقم 2.18% من إجمالي القروض القائمة، ويمثل أكثر من 56% من إجمالي الديون المعدومة للبنك. يُظهر الارتفاع السريع في مجموعة الديون الأكثر خطورة أن العديد من القروض لم تعد قابلة للاسترداد، مما يُجبر البنوك على تخصيص كامل المخصصات، مما يؤثر بشكل مباشر على الأرباح.

إلى جانب زيادة الديون المعدومة، أظهرت نتائج أعمال بنك BVBank انخفاضًا واضحًا. ففي الربع الثاني من عام 2025، بلغ الربح بعد الضريبة 10.3 مليار دونج فيتنامي فقط، بانخفاض حاد بنسبة 84.4% مقارنة بالفترة نفسها من عام 2024. وبلغ الربح بعد الضريبة المتراكم لمدة 6 أشهر 74.4 مليار دونج فيتنامي، بانخفاض قدره 38.7% مقارنة بالفترة نفسها التي بلغت 121.5 مليار دونج فيتنامي. ويُعدّ هذا الانخفاض الأكبر في السنوات الأربع الماضية، ويعكس بوضوح التأثير السلبي لتكاليف المخصصات وتكاليف التشغيل على الأداء المالي للبنك.

يركز هيكل الائتمان في بنك BVBank أيضًا على القطاعات عالية المخاطر. بنهاية الربع الثاني، بلغت القروض القائمة للعملاء الأفراد 47,440 مليار دونج فيتنامي، ما يمثل حوالي 65.4% من إجمالي القروض القائمة. وارتفعت القروض القائمة للشركات المساهمة ارتفاعًا حادًا من 10,705 مليارات دونج فيتنامي إلى 14,633 مليار دونج فيتنامي، أي ما يعادل زيادة قدرها 36.7% في ستة أشهر فقط. بالإضافة إلى ذلك، يركز البنك الائتمان على القطاعات عالية المخاطر، مثل تجارة الجملة والتجزئة (التي تمثل 39% من إجمالي القروض القائمة)، والعقارات (18%)، والاستهلاك الشخصي (12.5%).

وعلى الرغم من تأكيد قادة البنوك على أنهم سيعملون على تعزيز التحول الرقمي وتحسين إدارة المخاطر وإعادة هيكلة محافظ القروض لإبقاء الديون المعدومة تحت السيطرة، إلا أن الواقع يظهر أن هذه الإجراءات لم تحقق نتائج واضحة في النصف الأول من عام 2025.

المصدر: https://baolamdong.vn/duoi-thoi-chu-tich-le-anh-tai-ty-le-no-xau-cua-bvbank-vuot-3-8-no-xau-nhom-5-tang-vot-20-3-386550.html

![[صورة] نغي آن: الطريق الإقليمي 543D تعرض لتآكل خطير بسبب الفيضانات](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/5/5759d3837c26428799f6d929fa274493)

![[صورة] اكتشف "العجائب" تحت بحر جيا لاي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/6/befd4a58bb1245419e86ebe353525f97)

تعليق (0)