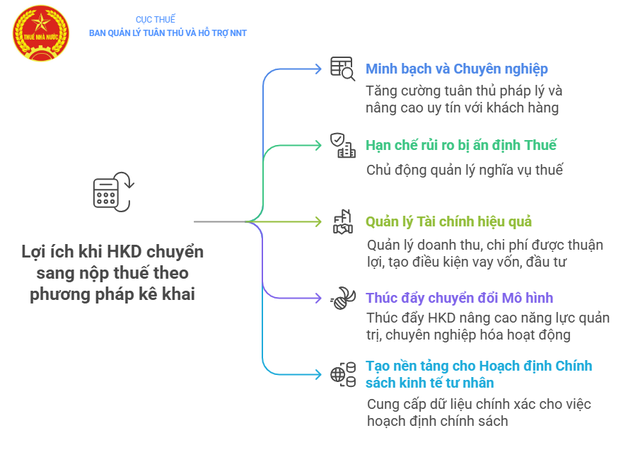

5 فوائد عندما تدفع الأسر التجارية الضرائب بطريقة الإقرار

إن التحول من أسلوب العقد إلى أسلوب الإعلان هو خطوة حتمية للشركات المنزلية لتطوير نفسها بشكل أكثر استدامة، والحصول على الائتمان، وسلاسل التوريد، وفرص العمل الرسمية.

أولاً، يُعزز الشفافية والاحترافية. يُساعد التحول إلى دفع الضرائب بالإقرارات الضريبية أصحاب الأعمال على العمل بشفافية واحترافية أكبر. تُقرّ أصحاب الأعمال ضرائبهم شهريًا أو ربع سنويًا بناءً على دفاتر محاسبية وفواتير ومستندات واضحة. يُساعد هذا على تسجيل الإيرادات والمصروفات بدقة، بما يتوافق مع قوانين المحاسبة والضرائب.

وفي الوقت نفسه، فإن استخدام الفواتير الإلكترونية عند التحول إلى طريقة الإقرار يجلب أيضًا العديد من الفوائد، مثل المساعدة في زيادة المصداقية مع العملاء في بيئة الأعمال الحديثة، والمساهمة في الحد من المخاطر المتعلقة بالقانون وكذلك في إدارة الضرائب.

ثانيًا، الحد من مخاطر فرض الضرائب. تتمتع الشركات التجارية بوضع استباقي في دفع الضرائب عندما تُعلن عن نفسها وتُحدد مبلغ الضريبة المستحقة عليها، دون أن تتأثر بإيرادات العام السابق والمبلغ الثابت الذي حددته الهيئة الضريبية. إذا واجهت الشركة صعوبات خلال العام بسبب ظروف السوق، فيمكنها الإقرار وفقًا للوضع الفعلي دون أن تُفرض عليها الضرائب كما كان الحال سابقًا.

ثالثًا، تُسهّل المحاسبة الشاملة على الشركات عرض إيراداتها ومصروفاتها وأرباحها بوضوح للبنوك أو الشركاء. ونتيجةً لذلك، تُصبح عملية اقتراض رأس المال أو حشد مصادر استثمارية إضافية أسهل. في الوقت نفسه، يُهيئ الالتزام بمتطلبات المحاسبة ظروفًا مواتية لتوسيع الفروع أو البحث عن شركاء أعمال جدد والتعاون معهم.

رابعًا، يُشجع هذا الشركات على تغيير نماذج أعمالها. فالتحول إلى أساليب إعلان الإيرادات، واستخدام الفواتير، وإدارة التدفقات النقدية من خلال الحسابات... يُعدّ أيضًا شكلًا من أشكال الضغط الإيجابي على الشركات لتطوير قدراتها الإدارية، وإضفاء الطابع الاحترافي على عملياتها، والتحول نحو مؤسسات رسمية. ومن هنا، يُمكنها الحصول على رأس المال، والمشاركة في سلاسل التوريد الكبيرة، والنمو بشكل أكثر استدامة.

خامسًا، إرساء أسسٍ لوضع سياساتٍ اقتصاديةٍ خاصةٍ مبنيةٍ على بياناتٍ واقعية. عند الانتقال إلى آليةٍ لحساب الضرائب بناءً على إقرارات الإيرادات الفعلية والفواتير الإلكترونية، ستتوفر لدى الجهة الإدارية صورةٌ واضحةٌ وشاملةٌ ودقيقةٌ وشفافةٌ عن أنشطة هذا القطاع. ومن ثم، ستتوفر للدولة أسسٌ كافيةٌ لبناء سياساتٍ تدعم الاقتصاد الخاص وتنميته بشكلٍ جوهري، بدلًا من الاعتماد فقط على التقديرات أو المشاعر أو النماذج التي تفتقر إلى البيانات المدخلة.

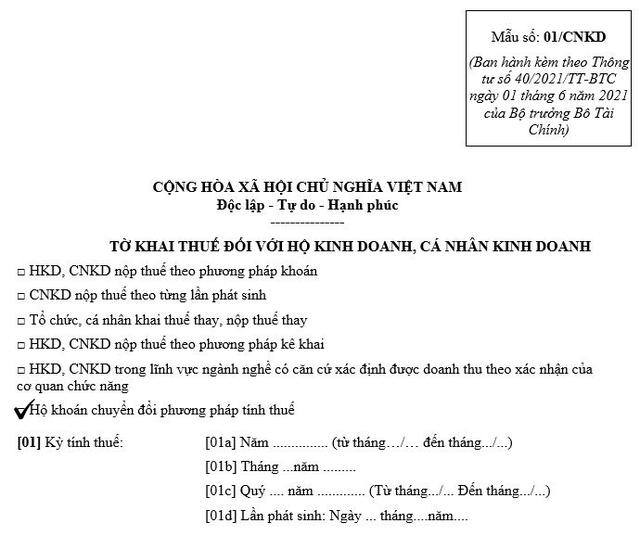

عند التحول إلى طريقة الإقرار، ستقوم الأسرة المتعاقدة بإجراء التعديلات والإضافات على نموذج الإقرار الضريبي.

بموجب أحكام البند 4، المادة 3؛ النقطة ب، البند 3، القسم ب6، النقطة ب، البند 4، المادة 13 من التعميم رقم 40/2021/TT-BTC المؤرخ 1 يونيو 2021 لوزارة المالية ، يُسمح للأسر التجارية التي تدفع الضرائب حاليًا وفقًا لطريقة المبلغ الإجمالي (الأسر ذات المبلغ الإجمالي) بالتبديل إلى طريقة الإقرار.

وبناءً على ذلك، عند التحول إلى طريقة الإقرار، ستقوم الأسرة المتعاقدة بإجراء التعديلات والمكملات على إقرار الضريبة الإجمالية وفقًا للنموذج 01/CNKD الصادر بالتعميم 40/2021/TT-BTC الصادر عن وزارة المالية.

في الإقرار الضريبي، يجب على صاحب العمل اختيار بند "الأسرة لتغيير طريقة حساب الضريبة" لتتمكن مصلحة الضرائب من استخدامه كأساس لتعديل معدل الضريبة لفترة التحويل. الموعد النهائي لتقديم الإقرار الضريبي المعدل هو اليوم العاشر من تاريخ بدء صاحب العمل بتغيير طريقة حساب الضريبة.

تُعلن الأسر وتُطبّق نظامها المحاسبي وفقًا لتعليمات التعميم رقم 88/2021/TT-BTC الصادر عن وزارة المالية بتاريخ 11 أكتوبر/تشرين الأول 2021. يُساعد الالتزام باللوائح الأسرَ التجارية على أن تكون أكثر استباقية في إدارة أنشطة الإنتاج والأعمال التجارية والوفاء بالالتزامات الضريبية للدولة.

ما الذي يجب على أصحاب الأعمال الانتباه إليه عند دفع الضرائب بطريقة الإقرار؟

يتم إجراء الإقرار الضريبي ودفع الضرائب للأسر التجارية التي تدفع الضرائب بطريقة الإقرار وفقًا للتعليمات الواردة في المادة 11 من التعميم رقم 40/2021/TT-BTC، على النحو التالي على وجه التحديد:

(1) فيما يتعلق بوثائق الإقرار الضريبي، المحددة في الفقرة 8.2 من الملحق الأول - قائمة وثائق الإقرار الضريبي الصادرة بموجب المرسوم رقم 126/2020/ND-CP المؤرخ 19 أكتوبر 2020 الصادر عن الحكومة، بما في ذلك:

- نموذج الإقرار الضريبي رقم 01/CNKD وفقًا للتعميم رقم 40/2021/TT-BTC

- الملحق: قائمة الأنشطة التجارية خلال فترة الأسر التجارية والأفراد التجاريين وفقًا للنموذج رقم 01-2/BK-HDKD وفقًا للتعميم 40/2021/TT-BTC (إذا كان هناك أساس لتحديد الإيرادات وفقًا لتأكيد السلطات المختصة، فلا يلزم تقديم هذا الملحق)

(2) فيما يتعلق بنموذج تقديم الإقرار الضريبي،

- بوابة الضرائب الإلكترونية على https://thuedientu.gdt.gov.vn النظام الفرعي "الفردي"

- بوابة الخدمة العامة الوطنية على https://dichvucong.gov.vn

- في حالة عدم إمكانية التقديم إلكترونيًا: يتم التقديم مباشرة في قسم الشباك الواحد أو عن طريق النظام البريدي.

(3) فيما يتعلق بمكان تقديم مستندات الإقرار الضريبي، فإنه وفقاً لأحكام الفقرة 1 من المادة 45 من قانون إدارة الضرائب، هو فريق الضرائب الذي يدير بشكل مباشر المكان الذي تمارس فيه الأسر التجارية والأفراد أنشطة الإنتاج والأعمال.

(4) فيما يتعلق بالموعد النهائي لتقديم الإقرارات الضريبية، وفقاً لأحكام الفقرة 1 من المادة 44 من قانون إدارة الضرائب:

- في حالة الإقرار الشهري: في موعد أقصاه اليوم العشرين من الشهر الذي يلي الشهر الذي تنشأ فيه المسؤولية الضريبية.

- في حالة الإقرار ربع السنوي: في موعد لا يتجاوز اليوم الأخير من الشهر الأول من الربع التالي للربع الذي ينشأ فيه الالتزام الضريبي.

(5) فيما يتعلق بموعد سداد الضريبة، وفقاً للوائح الواردة في الفقرة 1 من المادة 55 من قانون إدارة الضرائب:

- في موعد لا يتجاوز اليوم الأخير من الموعد النهائي لتقديم الإقرار الضريبي

- في حالة الإقرار الضريبي التكميلي فإن مهلة سداد الضريبة هي المهلة المحددة لتقديم الإقرار الضريبي عن الفترة الضريبية المتضمن أخطاء أو سهو.

(6) فيما يتعلق بطريقة دفع الضريبة:

- تطبيق eTax Mobile.

- بوابة الضرائب الإلكترونية على https://thuedientu.gdt.gov.vn النظام الفرعي "الفردي"

- بوابة الخدمة العامة الوطنية على https://dichvucong.gov.vn

(7) التزام الإقرار الضريبي في حالة التوقف المؤقت عن العمل والنشاط:

- إخطار مصلحة الضرائب وفقًا لما هو منصوص عليه في المادة 91 من المرسوم رقم 01/2021/ND-CP، والمادة 4 من المرسوم رقم 126/2020/ND-CP، والمادة 12 من التعميم رقم 86/2024/TT-BTC

- لا يشترط تقديم الإقرارات الضريبية إلا في الحالات التي تعلق فيها الأسر التجارية والشركات الفردية عملياتها مؤقتًا أو لا تمارس الأعمال لمدة شهر كامل إذا كانت تعلن الضرائب شهريًا، أو تعلق العمليات مؤقتًا أو لا تمارس الأعمال لمدة ربع سنة كاملة إذا كانت تعلن الضرائب ربع سنويًا.

في 20 مارس 2025، أصدرت الحكومة المرسوم رقم 70/2025/ND-CP لتعديل واستكمال المرسوم رقم 123/2020/ND-CP الذي ينظم الفواتير والمستندات مع اللائحة التي تنص على أن الأسر التجارية التي تدفع الضرائب بموجب طريقة المبلغ الإجمالي بإيرادات تبلغ مليار دونج/سنة أو أكثر، اعتبارًا من 1 يونيو 2025، يجب أن تستخدم الفواتير الإلكترونية المتصلة بسجلات النقد.

المرسوم رقم 70/2025/ND-CP هو خطوة مهمة إلى الأمام لمساعدة الشركات على تغيير عقليتها، وتطبيق التكنولوجيا لإدارة العمل بشكل أكثر فعالية، وتحسين العمليات والأرباح.

ويعتبر هذا أيضًا بمثابة خطوة نحو إلغاء الضريبة الإجمالية، بحيث يمكن للأسر ورجال الأعمال التحول إلى طرق الإقرار الضريبي اعتبارًا من 1 يناير 2026 وفقًا للقرار رقم 198/2025/QH15 بشأن عدد من الآليات والسياسات الخاصة للتنمية الاقتصادية الخاصة لمجلس الأمة.

المصدر: https://baobackan.vn/huong-dan-ho-kinh-doanh-nop-thue-theo-phuong-phap-ke-khai-post71415.html

تعليق (0)