وضع سعر الفائدة

حاليًا، ما يصل إلى 69% من الفيتناميين لا يملكون حسابات مصرفية، ولا يحصلون على الخدمات المصرفية والمالية، ويعمل أكثر من 33.4 مليون شخص في القطاع غير الرسمي. ويُعتبر هؤلاء الأشخاص العملاء الرئيسيين الذين تستهدفهم مكاتب الرهن وشركات التمويل الأصغر.

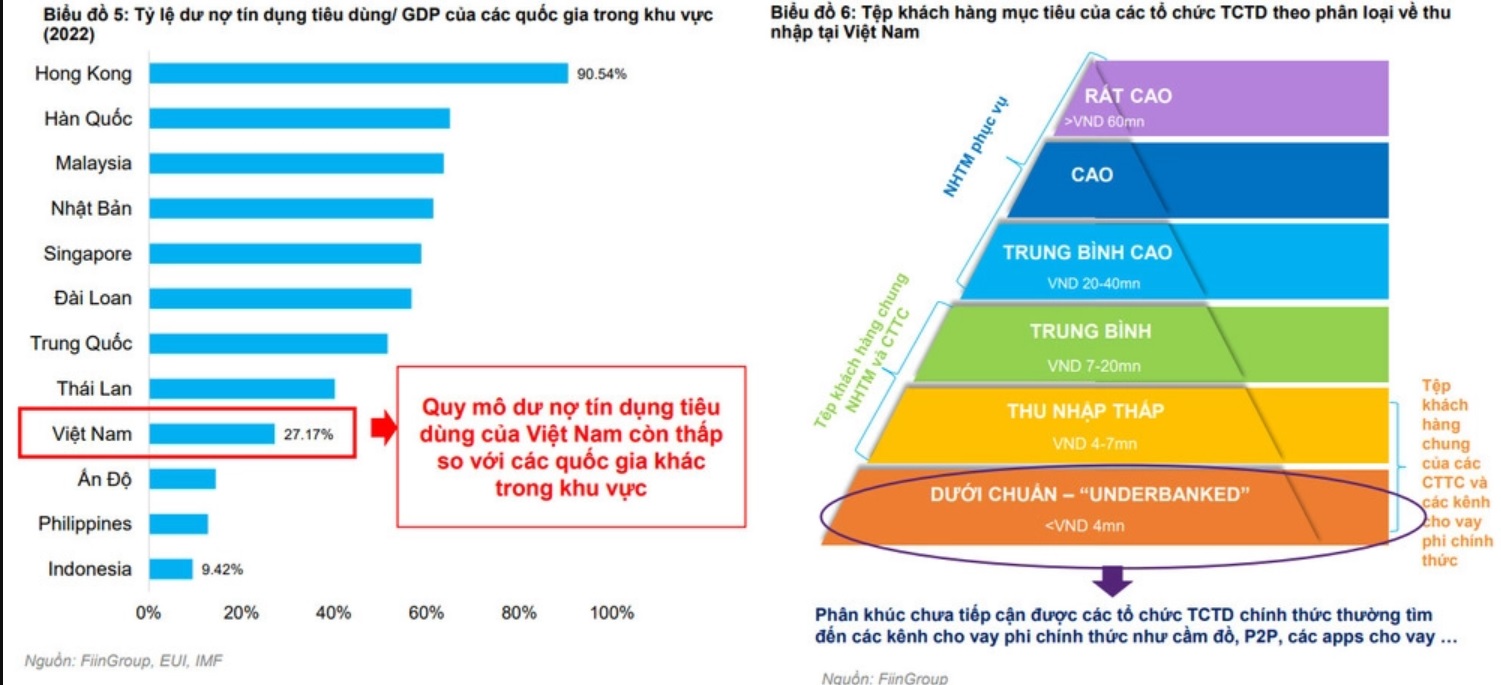

في الوقت نفسه، ووفقًا لإحصاءات FiinGroup، لا تزال نسبة الائتمان الاستهلاكي إلى الناتج المحلي الإجمالي في فيتنام منخفضة جدًا مقارنةً بدول المنطقة الأخرى. حاليًا، تبلغ نسبة الائتمان الاستهلاكي إلى الناتج المحلي الإجمالي في هونغ كونغ 90.54%؛ بينما تتجاوز هذه النسبة 50% في كوريا الجنوبية وماليزيا واليابان وسنغافورة وتايوان والصين، بينما لا تتجاوز هذه النسبة في فيتنام 27.17%.

لا يزال رصيد الائتمان الاستهلاكي في فيتنام منخفضًا (الصورة: مجموعة فيين)

تُظهر الأرقام أعلاه أن أنشطة الإقراض الاستهلاكي لم تُلبِّ بعدُ طلب السوق. ويعود ذلك إلى عوامل عديدة، منها القدرة على تحصيل الديون، وعملية تقييم القروض، والأهم من ذلك، مدى ملاءمة سعر فائدة الإقراض لمستوى المخاطر الحالي.

من خلال البحث، أظهرت بعض دول المنطقة اختلافًا كبيرًا في لوائحها المتعلقة بأسعار فائدة الإقراض ورسوم خدمات الرهن العقاري عن تلك المعمول بها في فيتنام. على سبيل المثال، في سنغافورة، لا يتجاوز الحد الأقصى لسعر الفائدة 1.5% شهريًا، وهناك لوائح خاصة بالرسوم الإضافية، كما يلي: تحصيل رسوم قدرها دولاران أمريكيان لإجراءات تغيير المعلومات غير الأساسية المتعلقة بالرهن؛ ورسوم قدرها 10 دولارات أمريكية لاسترداد العقار المرهون في حال عدم امتلاك المُسترد لشهادة الرهن؛ ورسوم قدرها 10 دولارات أمريكية في حال قيام مالك العقار باسترداد العقار المملوك له، والذي رهنه شخص آخر، وهناك لوائح واضحة تمنع تحصيل أي رسوم إضافية بخلاف ما سبق.

كما أن بعض البلدان والمناطق الأخرى مثل تايلاند وماليزيا وهونج كونج لديها أيضًا لوائح بشأن سقوف أسعار الفائدة التي تتقلب حول 3.5٪ شهريًا وتنص بوضوح على بعض الرسوم والتكاليف الإضافية.

في فيتنام، تستطيع الشركات المالية العاملة تحت إدارة قانون مؤسسات الائتمان تعديل أسعار الفائدة ذاتيا بموجب ترخيص من البنك المركزي.

في الوقت نفسه، يتعين على شركات الرهن العقاري العاملة بموجب القانون المدني تحديد أسعار فائدة الإقراض بما لا يتجاوز 20% سنويًا، ولكن يجوز لها تحصيل رسوم إضافية لتغطية تكاليف القروض. لا توجد حاليًا لوائح محددة بشأن الرسوم، مثل رسوم تقييم القروض، ورسوم إدارة الرهن العقاري، وما إلى ذلك.

أسعار الفائدة هي الشغل الشاغل للمقترضين المستهلكين.

ومع ذلك، نظرًا لطبيعة أنشطة الإقراض الاستهلاكي، واختلاف اللوائح وأسعار الفائدة، تُشير آراءٌ عديدة إلى ضرورة وجود قانون عام لأنشطة الإقراض التمويلي الاستهلاكي لإدارة أنشطة الإقراض بفعالية. إضافةً إلى ذلك، يرى العديد من الخبراء ضرورة دراسة إلغاء سقف سعر الفائدة في القانون المدني على المدى البعيد. وعوضًا عن ذلك، يُترك سقف سعر الفائدة فقط لتنظيم أنشطة "الائتمان غير الرسمي".

هل ينبغي إزالة سقف أسعار الفائدة؟

فيما يتعلق بمسألة أسعار فائدة قروض الرهونات، قال المحامي ترونغ ثانه دوك، مدير مكتب ANVI للمحاماة، إن شركات الإقراض الاستهلاكي، بالإضافة إلى خدمات الرهونات، تواجه صعوبات في الإقراض بسبب اللوائح المتعلقة بسقوف أسعار الفائدة ورسوم الخدمة. لذلك، يجب أن تضع الجهة الإدارية لوائح لتنظيم هذه الأنشطة وإدارتها؛ ويجب أن يكون هناك ممر قانوني لتهيئة الظروف لتطور السوق دون أن يخرج عن السيطرة.

كما صرّح المحامي دوك بأن أنشطة شركات الرهن العقاري لا تزال قانونية وشرعية، لأنها تعمل بموجب ترخيص من جهة حكومية. كما أن أنشطة شركات الرهن العقاري ضرورية للسوق. ومع ذلك، فإن لجميع هذه القضايا جوانب سلبية وقيودًا، وخدمات الرهن العقاري ليست استثناءً.

المحامي ترونغ ثانه دوك - مدير مكتب المحاماة ANVI

في السابق، كان القانون يتضمن لوائح خاصة بخدمات إقراض الرهن، ولكن هذه اللوائح كانت تحتوي على العديد من الثغرات غير المعقولة، مما أدى إلى إلغائها. حاليًا، الآلية القانونية لهذه الخدمة متاحة، والأهم هو فهمها وتطبيقها وفقًا للمعايير والمنطق.

فيما يتعلق بسعر فائدة خدمات الرهن، قال السيد دوك إنه إذا أردنا تطبيق سعر فائدة أقصى، فيجب تطبيقه على البنوك والمؤسسات المالية فقط. أما في العلاقات المدنية أو أي علاقات أخرى، فلا ينبغي أن يكون هناك سقف. بل يجب أن يستند ذلك إلى المبادئ والقيم والروح ومتطلبات السوق.

بدلاً من ذلك، ينبغي أن يكون هناك سقف واحد فقط لتعريف الربا. إن وُجد، فيجب أن يكون هناك مستوى محدد للغاية. أما بالنسبة لسعر الفائدة، فيجب أن يُبنى على السوق فقط، وليس على اختلاق رقم لتطبيقه على سقف دون أي أساس. وإلا، فينبغي الإبقاء على الوضع كما هو، مع الحفاظ على السقف مع السماح لمحلات الرهن بتحصيل الرسوم،" كما حلل المحامي دوك.

مع ذلك، لا يزال البعض يعتقد أنه في حال السماح لمحلات الرهن بتحصيل الرسوم كما هو الحال حاليًا، فلا تزال هناك لوائح محددة لإدارة مستوى الرسوم وأنواعها التي يمكن تطبيقها على أنشطة إقراض الرهن. هذه طريقة لمساعدة المقترضين على تجنب الرسوم غير المعقولة، والتي تؤدي إلى ارتفاع الرسوم الإجمالية وأسعار الفائدة على العقد بشكل مفرط، وتساعد المُقرضين على وضع إرشادات تشغيلية محددة لتوجيه عملية التطوير بشكل أوضح.

وفيما يتعلق بهذه القضية، قال السيد لي شوان دونج، المدير التنفيذي لأبحاث السوق وخدمات الاستشارات في مجموعة فينجروب، في ندوة بعنوان "الوضع الحالي والحلول من أجل التنمية الصحية لسوق التمويل الاستهلاكي في فيتنام"، إنه من الضروري إصدار لوائح محددة بشأن الحد الأقصى لأسعار الفائدة على الإقراض وغيرها من رسوم الخدمة المصاحبة لمؤسسات الائتمان غير الرسمية، وليس فقط الحد الأقصى لأسعار الفائدة على الإقراض كما هو منصوص عليه حاليًا في القانون المدني لعام 2015.

وأكد المحامي نجوين ترينه دوك، العضو المؤسس لشركة ICIC للمحاماة، في رأيه أن أسعار الفائدة في أنشطة أعمال الرهن العقاري لا يجب أن تتجاوز 20% سنويا، ولكن لا توجد لوائح بشأن الرسوم.

مع أن هذه الرسوم معقولة، إلا أن محلات الرهن تتحمل التكاليف الفعلية المتكبدة لتقديم الخدمات للعملاء. لذلك، يتعين على الجهة الإدارية اقتراح تعميم لتوجيه وتحديد سقف لإجمالي سعر الفائدة والرسوم لتسهيل الإدارة.

الأستاذ الدكتور نجوين ماي - رئيس جمعية مؤسسات الاستثمار الأجنبي.

ومع ذلك، عندما سئل عما إذا كان ينبغي إزالة سقف سعر الفائدة في الأمد القريب، قال البروفيسور دكتور نجوين ماي - رئيس جمعية مؤسسات الاستثمار الأجنبي، إنه في الوقت الحاضر لا ينبغي إزالته، وهناك حاجة إلى توجه طويل الأجل لأن هذه هي المرحلة المبكرة من تطوير سوق الإقراض الاستهلاكي.

قال البروفيسور الدكتور نجوين ماي: "إن شروط رفع سقف أسعار الفائدة تحتاج إلى تطوير لفترة أطول. ورغم أننا ما زلنا نسعى إلى ذلك، إلا أننا بحاجة إلى دراسة الأمر بعناية، فنحن لا نهدف فقط إلى تطوير مكاتب الرهن، بل أيضًا إلى خلق فئة من الناس دون المستوى المطلوب للاقتراض بأسعار فائدة منخفضة نسبيًا، مما يضمن ظروفهم المعيشية. وهذا مفيد للطرفين، لذا سننظر مستقبلًا، إذا لزم الأمر، في رفع سقف أسعار الفائدة".

[إعلان 2]

مصدر

تعليق (0)