تتزايد الديون المعدومة في ظل الصعوبات الإنتاجية والتجارية التي يواجهها العملاء، مما يضطر العديد من البنوك التجارية إلى الإسراع في بيع الأصول المرهونة وزيادة مخصصات الائتمان...

بيع جميع أنواع الأصول المرهونة

أعلن البنك التجاري المساهم للتجارة الخارجية في فيتنام ( فيتكوم بنك ) فرع شمال بينه دونغ عن طرح أصول مضمونة، تشمل حقوق استخدام الأراضي وحقوق ملكية المنازل، وأصولًا أخرى مرتبطة بأراضي في مقاطعة بينه دونغ تعود لأحد عملائه، بسعر ابتدائي يتجاوز 10.3 مليار دونغ. كما يطرح البنك أيضًا أصولًا مضمونة، وهي عقارات تابعة لشركة جولدفيش للاستثمار والتطوير، بسعر ابتدائي يتجاوز 7.1 مليار دونغ.

لم يقتصر الأمر على العقارات فحسب، بل قام فرع بنك فيتكوم بنك باك بينه دونغ أيضًا ببيع أصول مثل الآلات والمعدات، مثل خط إنتاج القهوة التابع لشركة كاتومي فيتنام المحدودة. كما قام فرع بنك فيتكوم بنك ثو دوك (HCMC) ببيع آلات ومعدات تابعة لشركة فيت ميكانيكال كونستركشن تريدنج المحدودة بسعر ابتدائي قدره 1.3 مليار دونج. وقد صادرت إدارة تنفيذ الأحكام المدنية في مدينة ثو دوك هذه الأصول.

كما تعمل العديد من البنوك التجارية الأخرى مثل BIDV، وAgribank ، وVietinBank، وVIB، وSacombank... على الترويج أيضًا لبيع وتصفية والتخلص من الأصول المرهونة مثل المنازل والشقق والأراضي والآلات والمعدات والمصانع... ومع ذلك، لا يمكن لجميع الأصول أو الديون المعروضة للبيع أن تجد ملاكًا جددًا.

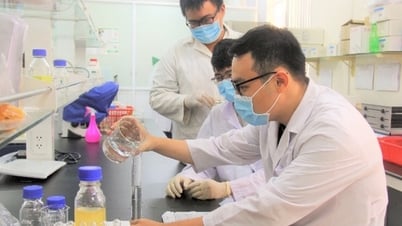

تُعنى البنوك التجارية بإدارة الديون بفعالية للحد من الديون المعدومة في النظام المصرفي. الصورة: تان ثانه

باعَ البنك التجاري الفيتنامي للاستثمار والتنمية (BIDV) مؤخرًا الأصول الخمسين المضمونة لشركة ثوي دات المساهمة، بما في ذلك خطوط الطباعة والآلات والمعدات في صناعة الملابس. كما باعَ البنك التجاري الفيتنامي للصناعة والتجارة (VietinBank) الدين الرابع عشر لشركة فوك دات المساهمة في مقاطعة هاي دونغ. وتتجاوز قيمة الدين 161 مليار دونج، شاملةً رأس المال والفوائد، وتشمل الأصول المضمونة نظام المصنع ومستودعات المواد الخام، وغيرها.

قال مسؤول ائتمان في بنك تجاري حكومي في مدينة هو تشي منه إنه منذ بداية عام ٢٠٢٣، واجهت الأنشطة التجارية للعملاء من الأفراد والشركات صعوبات، مما أدى إلى زيادة الديون المعدومة. وقد أصبح عمله الرئيسي في الآونة الأخيرة بيع الأصول ورفع الدعاوى القضائية لاسترداد الديون، وليس مجرد إقراض المال كما كان من قبل. ومع ذلك، فإن تسوية الديون ليست سهلة لأن سوق العقارات لا يزال يواجه صعوبات عديدة، وضعف المعاملات.

في حديثه لمراسل صحيفة نجوي لاو دونغ، قال رئيس مكتب المعاملات في أحد البنوك بمنطقة تان بينه في مدينة هو تشي منه، إنه منذ بداية الربع الثاني، شهدت الديون المعدومة ارتفاعًا حادًا، معظمها من ديون العقارات. ويسعى مسؤولو الائتمان إلى إيجاد مقترضين لصرف أقساطهم، مما يزيد القروض القائمة لخفض نسبة الديون المعدومة. ومع ذلك، لا يزال عدد المقترضين الجدد قليلًا. فالعملاء القدامى لا يقترضون أكثر بسبب ضعف الاستهلاك.

هناك العديد من الحلول للحد من زيادة الديون المعدومة

خلال موسم اجتماعات المساهمين في البنوك الأخيرة، أعرب العديد من المساهمين في البنوك عن قلقهم بشأن زيادة الديون المعدومة في سياق الصعوبات الاقتصادية، حيث يواجه العملاء الأفراد والشركات صعوبات.

قال السيد ثانه تونغ (المقيم في مقاطعة دونغ ناي) إنه حصل على قرض استهلاكي مضمون براتبه من بنك مساهمة. ومع ذلك، في الأشهر الأخيرة، قلّ عمل الشركة، وانخفض دخلها، وأصبح قرضه معرضًا لخطر التحوّل إلى دين معدوم. وأعرب السيد تونغ عن قلقه قائلاً: "أبلغني موظفو البنك أنه في حال عدم سداد القرض في الموعد المحدد، سيأتون إلى المنزل للعمل مع العائلة، وإذا تحوّل القرض إلى دين معدوم، فسيرفعون دعوى قضائية وفقًا للوائح".

قال السيد نجوين كوك هونغ، الأمين العام لاتحاد المصارف الفيتنامية (VNBA)، إن وضع الديون المعدومة الحالي لمؤسسات الائتمان مقلق للغاية في ظل ظروف العمل الصعبة ومؤشرات الركود الاقتصادي العالمي. وأضاف أن حجم الديون التي تحتاج إلى إعادة هيكلة وتعديل لتخفيضها، والتي لم تُحوّل بعد إلى مجموعة ديون، ليس صغيرًا، ومن المحتمل أن يتحول إلى ديون معدومة.

إذا كان القطاع المصرفي قلقًا بشأن السيولة في عام ٢٠٢٢، فسيواجه في عام ٢٠٢٣ خطر الديون المعدومة. وفي الوقت نفسه، يصعب تنفيذ بيع الأصول المضمونة، وخاصة الديون الكبيرة التي تتطلب بيعها بأسعار السوق، في ظل انخفاض السيولة في سوق العقارات. في الوقت الحالي، من الضروري مواصلة تذليل الصعوبات والعقبات المتعلقة بالمسار القانوني حتى تتمكن قاعة تداول الديون التابعة لشركة إدارة الأصول التابعة لمؤسسات الائتمان (VAMC) من تعزيز فعاليتها وتصبح سوقًا نشطة لتداول الديون المعدومة، كما أشار السيد نغوين كوك هونغ.

للحد من تزايد الديون المعدومة، بالإضافة إلى تمديد أجل ديون العملاء لمدة لا تتجاوز 12 شهرًا وفقًا للتعميم رقم 02/2023 الصادر عن بنك الدولة، تسعى بعض البنوك التجارية إلى مبادلة ديون العملاء الذين اقترضوا من بنوك أخرى بمبالغ تقدر بآلاف المليارات من الدونات الفيتنامية. على سبيل المثال، وافق بنك V. Bank، ومقره هانوي، مؤخرًا على منح حد ائتماني يقارب 10,000 مليار دونج لشركة متخصصة في الاستثمار في إنشاء البنية التحتية للنقل.

وبناءً على ذلك، اشترى هذا البنك ما يقارب 9,000 مليار دونج من ديون الشركة الأخرى التي اقترضتها من بنوك أخرى لسداد الدين. وستسترد هذه البنوك رأس مالها، مما يحد من زيادة الديون المعدومة. كما سيزيد بنك V من القروض القائمة، مما يعني انخفاض نسبة الديون المعدومة. وستبدأ هذه الشركة بقرض جديد من بنك V بأسعار فائدة منخفضة، وفي الوقت نفسه ستسدد ديونها لدى البنوك الأخرى.

من منظور إداري، أصدر البنك المركزي مؤخرًا توجيهًا بشأن تعزيز عمليات الائتمان، وتطبيق سياسة إعادة هيكلة آجال سداد الديون، والحفاظ على مجموعات الديون لدعم العملاء الذين يواجهون صعوبات. وبناءً على ذلك، يتعين على البنوك تعزيز إعادة هيكلة آجال سداد الديون، والحفاظ على مجموعات الديون، لدعم العملاء الذين يواجهون صعوبات في أنشطة الإنتاج والأعمال، والعملاء الذين يواجهون صعوبات في سداد القروض لتلبية احتياجات المعيشة والاستهلاك.

وفقًا للسيد نجوين كوك كي، رئيس مجلس إدارة شركة فيترافيل، فإن معظم الشركات تتكبد خسائر مالية بعد عامين من الجائحة. إذا تم الحفاظ على اللوائح الخاصة بالشركات الخاسرة، فلن يُسمح للبنوك بالإقراض، وإذا أقرضت، فسيتعين عليها تخصيص احتياطيات للمخاطر، وسيكون من الصعب تطبيق سياسات الدعم. وهذا يفسر وفرة السياسات واللوائح الصادرة، ولكن لا يزال لدى البنوك فائض في رأس المال، بينما لا تزال الشركات تفتقر إلى رأس المال.

لتحقيق النمو الاقتصادي المستهدف، لا بد من سياسات مبتكرة. أولًا، يجب تحقيق تقدم في مجال الائتمان، الذي يُعد بمثابة "صمام الأكسجين" للشركات، كما اقترح السيد نجوين كوك كي.

من منظور أكثر تفاؤلاً، صرّح السيد ترونغ هين فونغ، المدير الأول لشركة KIS فيتنام للأوراق المالية، بأنه على الرغم من ارتفاع نسبة الديون المعدومة، إلا أنها ليست خطيرة للغاية. لأن طبيعة هذه الديون المعدومة لا تعود إلى إدارة البنوك، بل إلى الظروف الصعبة لسوق العقارات وسندات الشركات. وتتمتع العديد من البنوك بخبرة في التعامل مع الديون المعدومة بكفاءة، مثل ساكومبانك، وفيتكومبانك، وBIDV...

"لقد توصلت الحكومة والبنك المركزي إلى العديد من الحلول لإزالة العقبات أمام سوق العقارات وسندات الشركات، لذلك عندما "يسخن" هذا السوق، يمكن للشركات التي لديها تدفقات نقدية سداد القروض للبنوك، مما يساهم في حل مشكلة الديون المعدومة" - توقع السيد ترونج هين فونج.

الديون تحتاج إلى اهتمام متزايد

تُظهر إحصاءات مجموعة فيينغروب من 27 بنكًا مُدرجًا أن نسبة الديون المعدومة قد ارتفعت بشكل طفيف من 1.4% بنهاية عام 2021 إلى 1.5% بنهاية عام 2022. ومع ذلك، ارتفعت نسبة الديون التي تتطلب اهتمامًا في المجموعة 2 بشكل حاد إلى 1.8%، وبلغ معدل تكوين ديون معدومة جديدة أعلى مستوى له في السنوات الأربع الماضية. في الوقت نفسه، أظهر هامش الحماية للقروض المصنفة في المجموعات 3-4-5 علامات تضاؤل، حيث انخفضت نسبة تغطية الديون المعدومة بشكل حاد إلى 123.1%.

يُظهر الارتفاع الحاد في الديون، الذي يستدعي اهتمامًا من العديد من البنوك، تدهورًا في جودة الأصول. وستظل البنوك تواجه ضغوطًا لتخصيص مخصصات للمخاطر في الفترة المقبلة إذا لم يُظهر سوق العقارات وسندات الشركات مؤشرات إيجابية.

[إعلان 2]

مصدر

![[مراجعة OCOP] شراب تو دوين - خلاصة الأعشاب من جبال وغابات نهو ثانه](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

تعليق (0)