هذا هو نتاج بحث مستقل أجرته مؤسسة "فيتنام ريبورت"، استناداً إلى مبادئ علمية وموضوعية، بهدف تقدير وتكريم الجهات الفاعلة الرئيسية في قطاع البناء التي سعت جاهدة لتحقيق العديد من الإنجازات في توفير المنتجات للعملاء، وبناء صورة رائعة في نظر الجمهور والمستثمرين، وإظهار مرونة قوية مع قدرة مالية مستقرة، ومرونة جيدة في مواجهة العديد من الصعوبات الناجمة عن انخفاض العرض قبل جائحة كوفيد-19، وتداعيات الجائحة، والصراع الروسي الأوكراني، وتقلب أسعار المواد الخام، وتصاعد التضخم، والارتفاع الحاد في أسعار الفائدة...

تم اختيار الشركات من قاعدة بيانات للشركات الفيتنامية في دراسات تصنيف فيتنام ريبورت لقطاع البناء، باستخدام بيانات مالية محدثة حتى 31 ديسمبر 2022. وبدمج ذلك مع ترميز الوسائط (ترميز بيانات الصحافة من وسائل الإعلام)، واستطلاعات رأي المشاركين في البحث وأصحاب المصلحة، كان الهدف هو تقديم تقييم شامل وموضوعي وكامل للشركات خلال الفترة الصعبة الأخيرة، مع تسليط الضوء على الأسماء البارزة التالية.

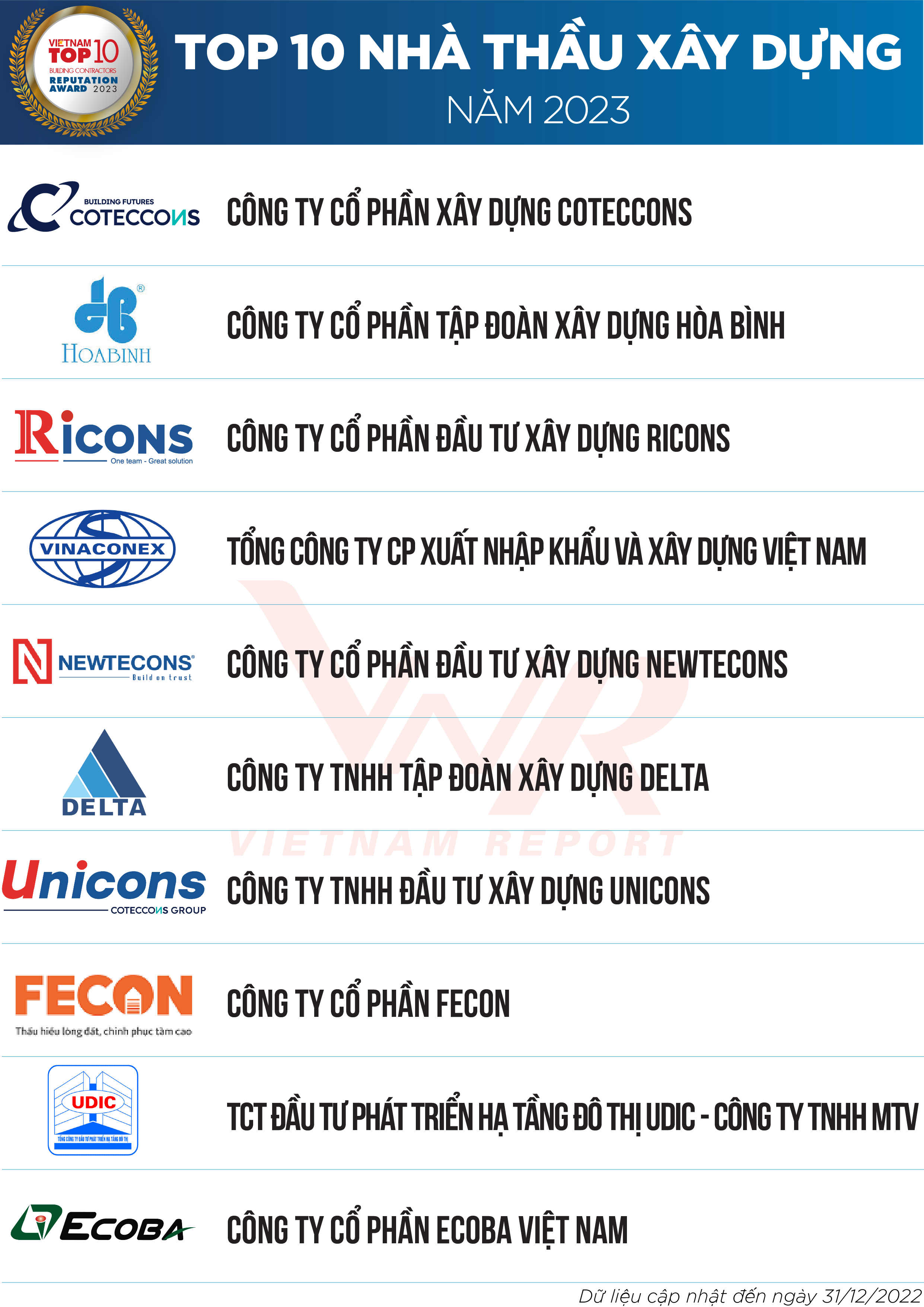

القائمة 1: أفضل 10 شركات مقاولات بناء لعام 2023

القائمة الثانية: أفضل 5 شركات مقاولات ميكانيكية وكهربائية لعام 2023

بالنظر إلى عملية الاختيار الذاتي لسوق البناء على مدى السنوات الخمس الماضية.

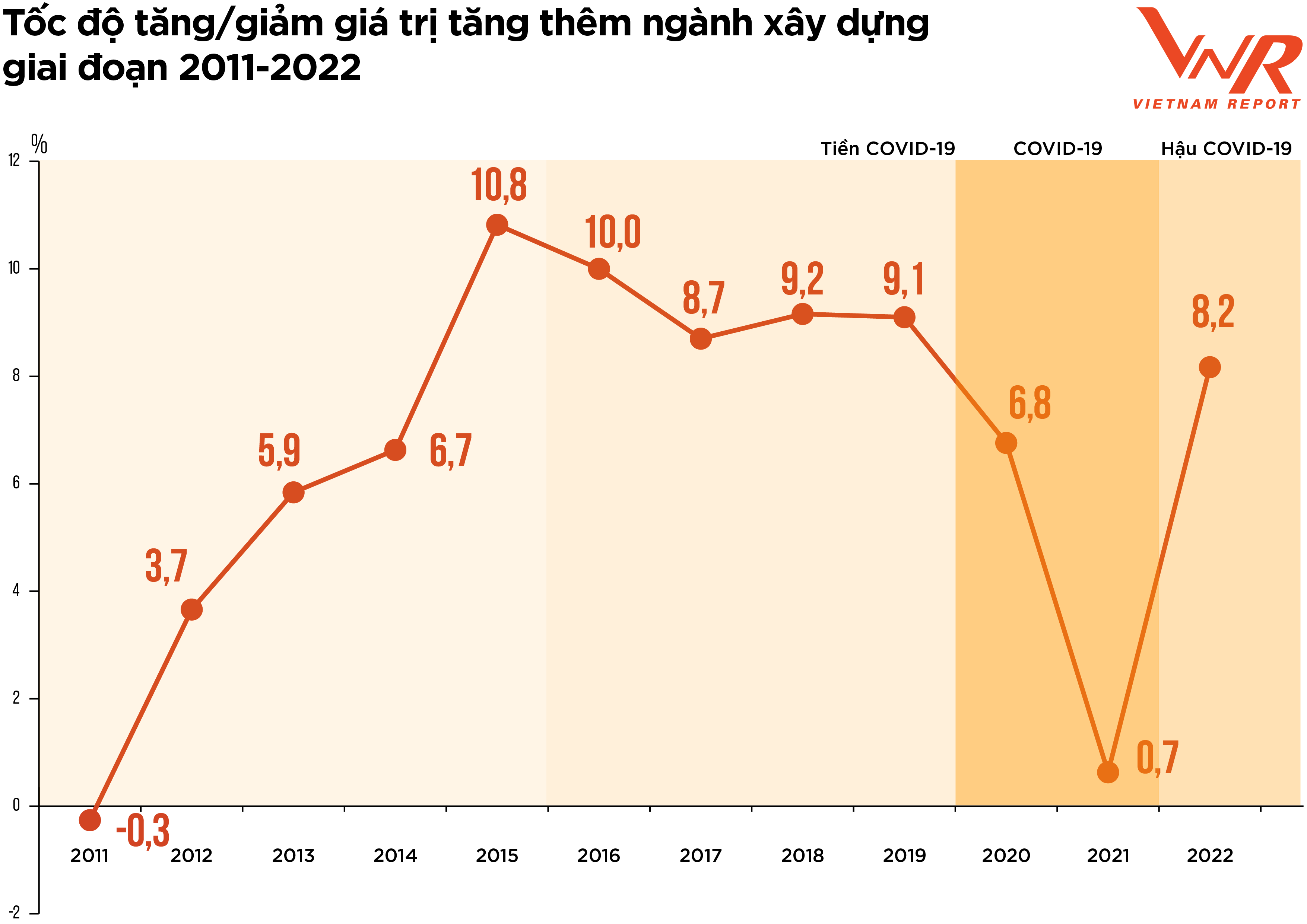

الشكل 1: معدل نمو/انخفاض القيمة المضافة في قطاع البناء من 2011 إلى 2022

تُعدّ مصطلحات "الفحص" أو "التكيف الذاتي" الأنسب لوصف تطورات سوق البناء خلال السنوات الخمس الماضية، بعد فترة نمو قوي امتدت من عام 2021 إلى عام 2025. وشهدت الأشهر الأولى من عام 2020 على وجه الخصوص جائحة كوفيد-19 التي مثّلت حدثًا غير متوقع، حيث عطّلت جميع جوانب الحياة الاجتماعية والاقتصادية، وعجّلت بانتقال العالم إلى دورة اقتصادية جديدة. وبالنظر إلى تطورات السوق خلال الفترة الماضية، يمكن تقسيمها إلى ثلاث مراحل تتوافق مع الاستجابة للجائحة، كما يلي.

أولًا، فترة ما قبل جائحة كوفيد-19. بعد أن شهد سوق العقارات نموًا سريعًا في عامي 2017 و2018، شهد ركودًا مفاجئًا في عام 2019، ويعود ذلك أساسًا إلى مشاكل قانونية. وقد أدى هذا إلى انخفاض ملحوظ في المعروض من مشاريع البناء، ويتجلى ذلك في انخفاض كبير في عدد المشاريع المعتمدة. ووفقًا لبيانات جمعية العقارات الفيتنامية، لم تتم الموافقة إلا على 5 مشاريع جديدة فقط مؤهلة للتنفيذ في هانوي عام 2019. وأظهر استطلاع أجرته صحيفة "فيتنام ريبورت" في فبراير 2020 أن 91.4% من مقاولي البناء والمقاولات الميكانيكية والكهربائية والصحية اعتبروا انخفاض عدد المشاريع المعتمدة التحدي الأكبر الذي واجهوه في عام 2019.

ثانيًا، فترة جائحة كوفيد-19. ارتبطت هذه الفترة بالاضطرابات وعدم الاستقرار الناجمين عن الجائحة. مع تفشي المرض على نطاق واسع، اضطرت العديد من المناطق إلى تطبيق التباعد الاجتماعي، مما أدى إلى توقف أو تجميد العديد من المشاريع بسبب اضطرابات في إمدادات المواد والعمالة. تمثلت أبرز الخسائر الاقتصادية في: تكلفة صيانة النظام، وتكلفة الوقاية من المرض ومكافحته، وتكلفة حشد الموارد بعد انتهاء الإغلاقات. أفاد 37.9% من الشركات المشاركة في استطلاع أجرته صحيفة "فيتنام ريبورت" في فبراير 2021 أن أكثر من 20% من مشاريعها/عقودها تأخرت أو تأثرت بالتكاليف الناجمة عن كوفيد-19. شهدت هذه الفترة أيضًا ارتفاعًا في أسعار مواد البناء. ارتفع مؤشر أسعار المواد الخام والوقود ومواد البناء بنسبة 6.4% على أساس سنوي بسبب ارتفاع الطلب على مواد البناء في حين لا تزال سلسلة التوريد مضطربة منذ عام 2020. وبما أن تكاليف مواد البناء تمثل ما يقرب من 65-70% من تكلفة البناء المقدرة، فإن ارتفاع أسعار مواد البناء يؤثر بشكل مباشر على تكاليف الاستثمار في البناء، وكفاءة العديد من المشاريع، ويؤدي إلى تآكل هوامش ربح الشركات.

يعتقد بعض خبراء القطاع أن "ارتفاع الأسعار" قد قضى على أي أرباح محتملة متبقية، مما دفع العديد من الشركات إلى تكبّد خسائر. ووفقًا لبيانات المكتب العام للإحصاء، بلغ معدل نمو القطاع بأكمله في عام 2021 نسبة 0.63% فقط، وهو معدل منخفض للغاية مقارنةً بمتوسط النمو البالغ 7.2% خلال السنوات العشر الماضية.

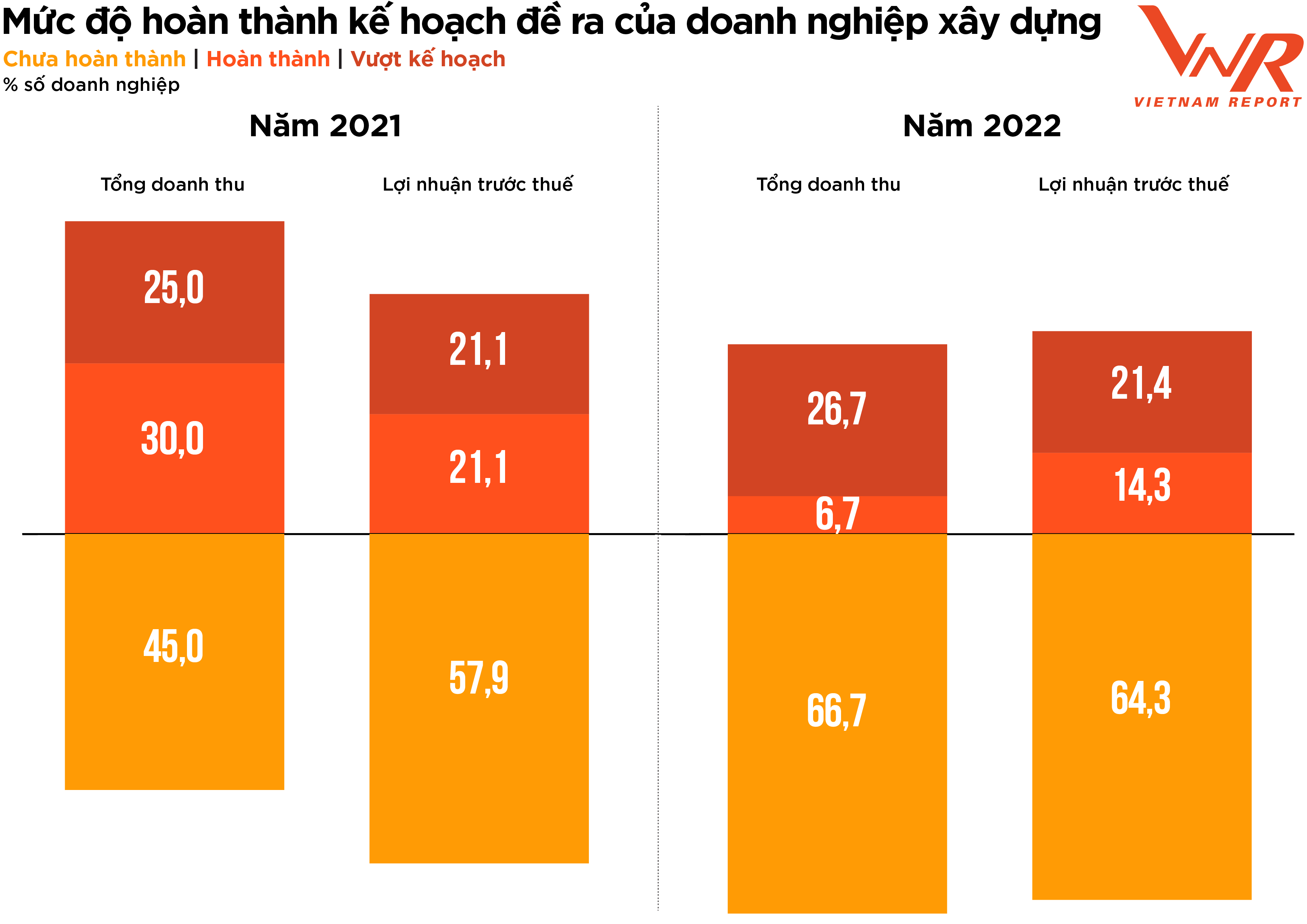

الشكل 2: مستوى إنجاز الأهداف المخططة لشركة الإنشاءات.

ثالثًا، فترة ما بعد جائحة كوفيد-19. بعد عامين من الركود بسبب الجائحة، دخل قطاع الإنشاءات عام 2022 بتوقعات عالية للتعافي. في بداية عام 2022، سجلت العديد من شركات الإنشاءات نموًا قويًا في قيمة العقود الموقعة (المشاريع المتراكمة) وطلبًا إيجابيًا على الإنشاءات المدنية بعد فترة الإغلاق. مع ذلك، بعد فترة وجيزة، أثرت سلسلة من التحديات على الوضع المالي للشركات في هذا القطاع.

أولاً، نفّذت الحكومة سلسلة من الإجراءات لتنقية سوق السندات وتشديد الائتمان العقاري، مما أدى إلى تجميد السيولة في السوق العقارية. ولأن جميع هذه القطاعات جزء من منظومة العقارات والإنشاءات ومواد البناء، فبمجرد توقف تدفق رؤوس أموال المطورين، يتوقف تدفق السيولة النقدية للمقاولين أيضاً مع تراكم الديون المستحقة على المطورين. وفي الوقت نفسه، لا يزال المقاولون يكافحون لمواجهة الارتفاع الحاد والمتزايد في الأسعار.

بحسب قادة العديد من الشركات في القطاع، ارتفعت أسعار المواد بشكل حاد منذ مشاركتهم في عملية تقديم العطاءات وحتى الانتهاء من تقدير تكلفة البناء، حتى أن بعضهم كان على دراية بالخسائر المتوقعة قبل البدء. تمكنت بعض الشركات ذات القدرة المالية المستقرة والمرونة الجيدة من مواصلة العمل وتجاوز ارتفاع الأسعار، بينما اضطرت شركات أخرى للانسحاب من المنافسة. ووفقًا لمسح أجرته صحيفة "فيتنام ريبورت"، أفادت 86.7% من شركات البناء بزيادة في إجمالي التكاليف مقارنة بالعام السابق، وهي نسبة أعلى من معدل الزيادة في الفترة 2020-2021 (+44.6%). وانخفض معدل تحقيق أهداف الإيرادات والأرباح، بينما ارتفع معدل عدم تحقيقها مقارنة بالعام الماضي.

في ظل التحديات الاقتصادية العامة، بلغ معدل نمو القيمة المضافة لقطاع البناء في عام 2022 نسبة 8.17%، وهو ما يزال أقل من معدل النمو قبل جائحة كوفيد-19، ولكنه يُعد تحسناً ملحوظاً مقارنةً بعامين من ركود السوق نتيجةً للجائحة. وقد ساهم هذا بنسبة 0.59 نقطة مئوية في معدل نمو القيمة المضافة الإجمالي للاقتصاد ككل.

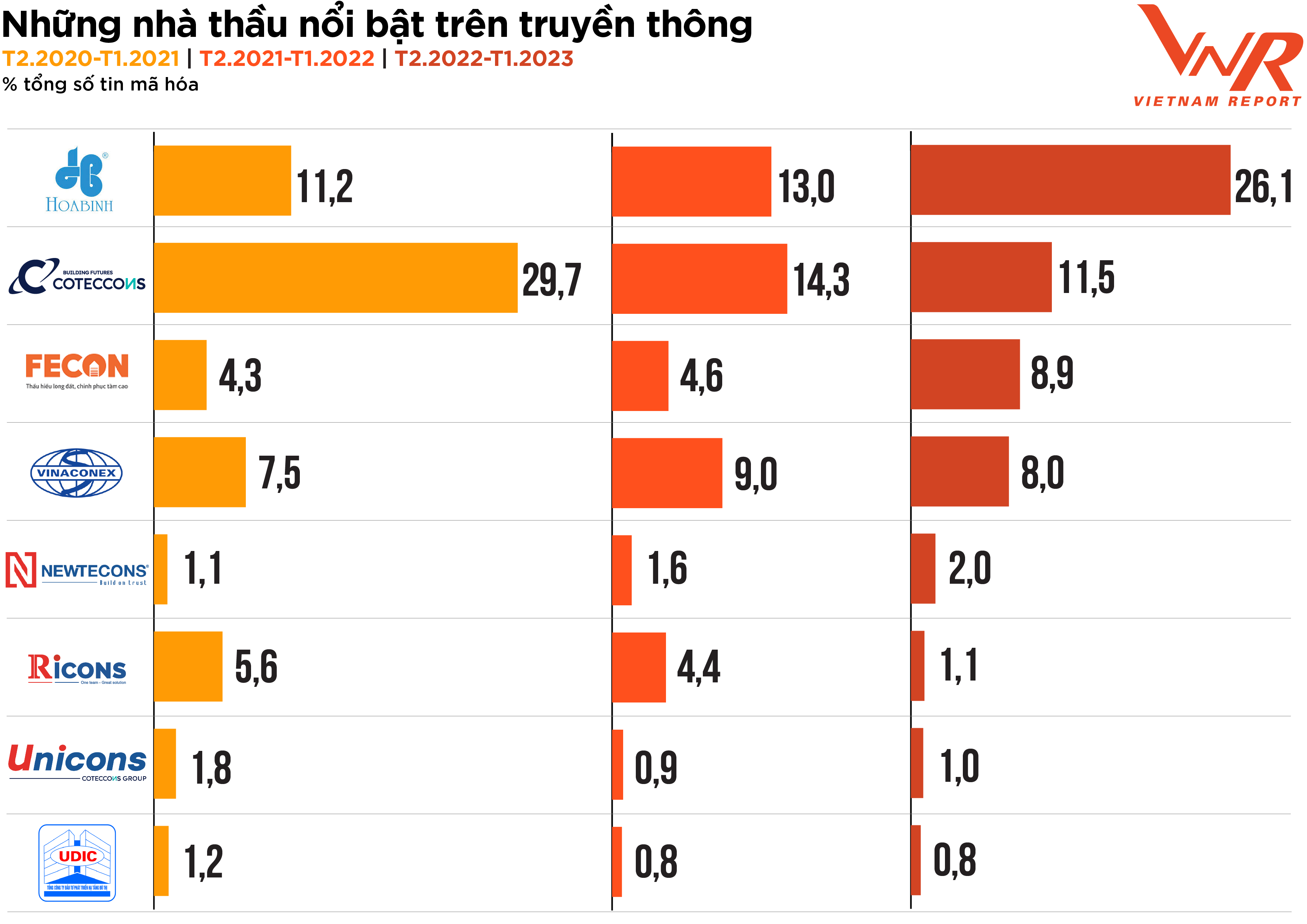

تنعكس عملية فحص السوق، التي تُبرز ركائز قطاع البناء خلال الفترة الصعبة الأخيرة، بدقة من خلال عدسة الإعلام. يُظهر تحليل فيتنام ريبورت الإعلامي من فبراير 2020 وحتى الآن أنه على الرغم من تباطؤ النشاط التجاري نوعًا ما بسبب تقلبات السوق، إلا أن النشاط الإعلامي للشركات العاملة في هذا القطاع لا يزال نشطًا للغاية، حيث يظهر معظم المقاولين في وسائل الإعلام بوتيرة أكبر من السنوات السابقة. ولا تزال شركتا هوا بينه وكوتيكونز تستحوذان على أكبر قدر من الاهتمام الإعلامي. أما شركتا فيكون ونيوتيكون، فتشهدان زيادة مطردة في ظهورهما الإعلامي. (الشكل 3)

الشكل 3: المقاولون البارزون في وسائل الإعلام

بحسب تقرير فيتنام، تُعتبر الشركة "فعّالة" من حيث التغطية الإعلامية عندما تُغطي 10 من أصل 24 مجموعة موضوعية، و"فعّالة بشكل استثنائي" عندما تُغطي 15 من أصل 24 مجموعة موضوعية. تُظهر نتائج تحليل وسائل الإعلام انخفاضًا ملحوظًا في نسبة الشركات التي حققت "فعالية" خلال العام الماضي، حيث بلغت 20.5% فقط مقارنةً بـ 45.1% و39.1% في العامين السابقين. وكانت نتائج الأعمال/التمويل الموضوع الإعلامي الأكثر رواجًا، بنسبة 21.9%، متجاوزةً بذلك مواضيع أخرى كالأسهم والصورة/العلاقات العامة/الفضائح. ويعكس هذا بدقة الشغل الشاغل لقطاع الإنشاءات في عام مضطرب: السلامة المالية للشركات وقدرتها على الصمود.

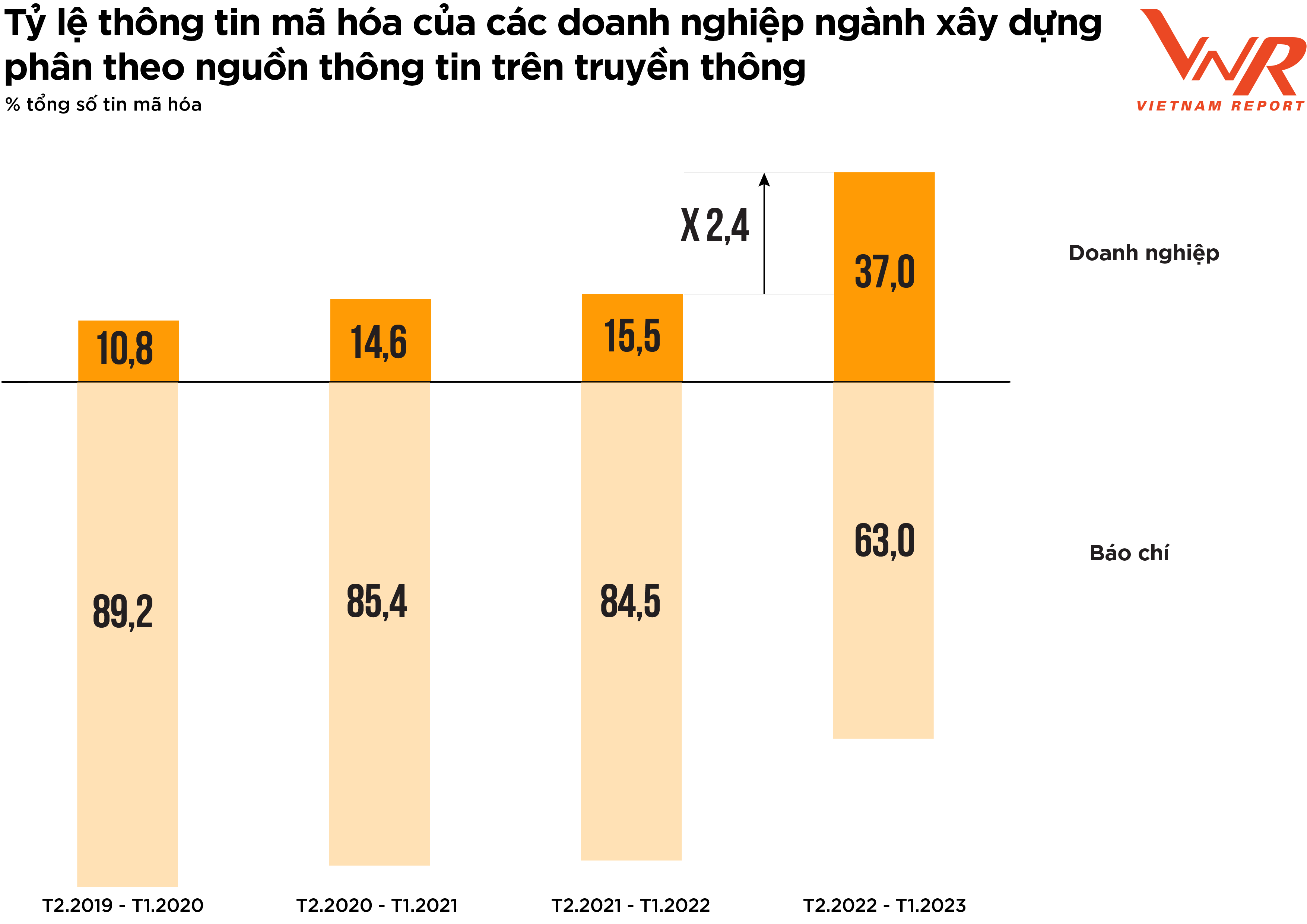

الشكل 4: النسبة المئوية للمعلومات المشفرة لشركات صناعة البناء حسب مصدر الوسائط.

تشير نتائج تحليل وسائل الإعلام الذي أجرته "تقرير فيتنام" إلى مؤشر إيجابي: إذ أصبحت الشركات في هذا القطاع أكثر استباقية في أنشطتها التواصلية. وقد ارتفعت نسبة الأخبار التي نشرتها الشركات خلال العام الماضي بشكل ملحوظ مقارنةً بالفترات السابقة (الشكل 4).

أظهرت دراسات سابقة أجرتها "فيتنام ريبورت" أن افتقار الشركات للتواصل الاستباقي واعتمادها على الصحافة في أغلب المعلومات، يعني عدم توقعها أو استعدادها لأي حوادث إعلامية غير متوقعة، مما يزيد من مخاطر التواصل. وفي سوق متقلبة، يُعدّ تعزيز حضور الشركات في وسائل الإعلام حلاً فعالاً للحفاظ على صورتها أمام الجمهور والمستثمرين.

التوقعات لعام 2023: التغلب على التحديات بشكل استباقي - نقاط مضيئة من قطاعي البنية التحتية والصناعة.

أبدت معظم الشركات المشاركة في الاستطلاع الذي أجرته مجلة "فيتنام ريبورت" في فبراير 2023 حذرًا شديدًا بشأن توقعات الأعمال لهذا العام. ووفقًا لتقييمات قادة بعض الشركات الكبرى في القطاع، سيظل عام 2023 عامًا صعبًا للغاية على المقاولين نظرًا للضغوط المالية الكبيرة التي يواجهونها. وبالنظر إلى سلسلة القيمة في هذا القطاع، يتلقى المقاولون عند تنفيذ مشاريع البناء تدفقات نقدية من مستثمر المشروع، وذلك على النحو التالي: (1) دفعة مقدمة للمقاول قبل بدء أعمال البناء؛ (2) دفعات أخرى وفقًا لتقدم أعمال البناء بناءً على نتائج قبول الأعمال المنجزة.

مع ذلك، في الواقع، غالبًا ما يواجه المقاولون العموميون خطر نقص السيولة، ويضطرون للاعتماد على التمويل الائتماني لتنفيذ مشاريعهم لثلاثة أسباب: أولًا، عادةً ما تُدفع تكاليف البناء مبكرًا. ثانيًا، غالبًا ما تكون المدفوعات من المستثمر بطيئة. ثالثًا، غالبًا ما يكون المقاولون من الباطن/فرق البناء صغيرة الحجم، ويواجهون صعوبة في الحصول على الائتمان، مما يُلقي بعبء نقص السيولة والديون على عاتق المقاولين العموميين. في وقت إجراء الاستطلاع في فبراير 2023، والذي قيّم إمكانية الحصول على رأس المال، اعتقد ما يقرب من نصف شركات البناء أن الأمر سيكون أصعب من العام السابق، على الرغم من أن هذه النسبة انخفضت مقارنةً بنتائج الاستطلاع الذي أُجري قبل عام (-25%).

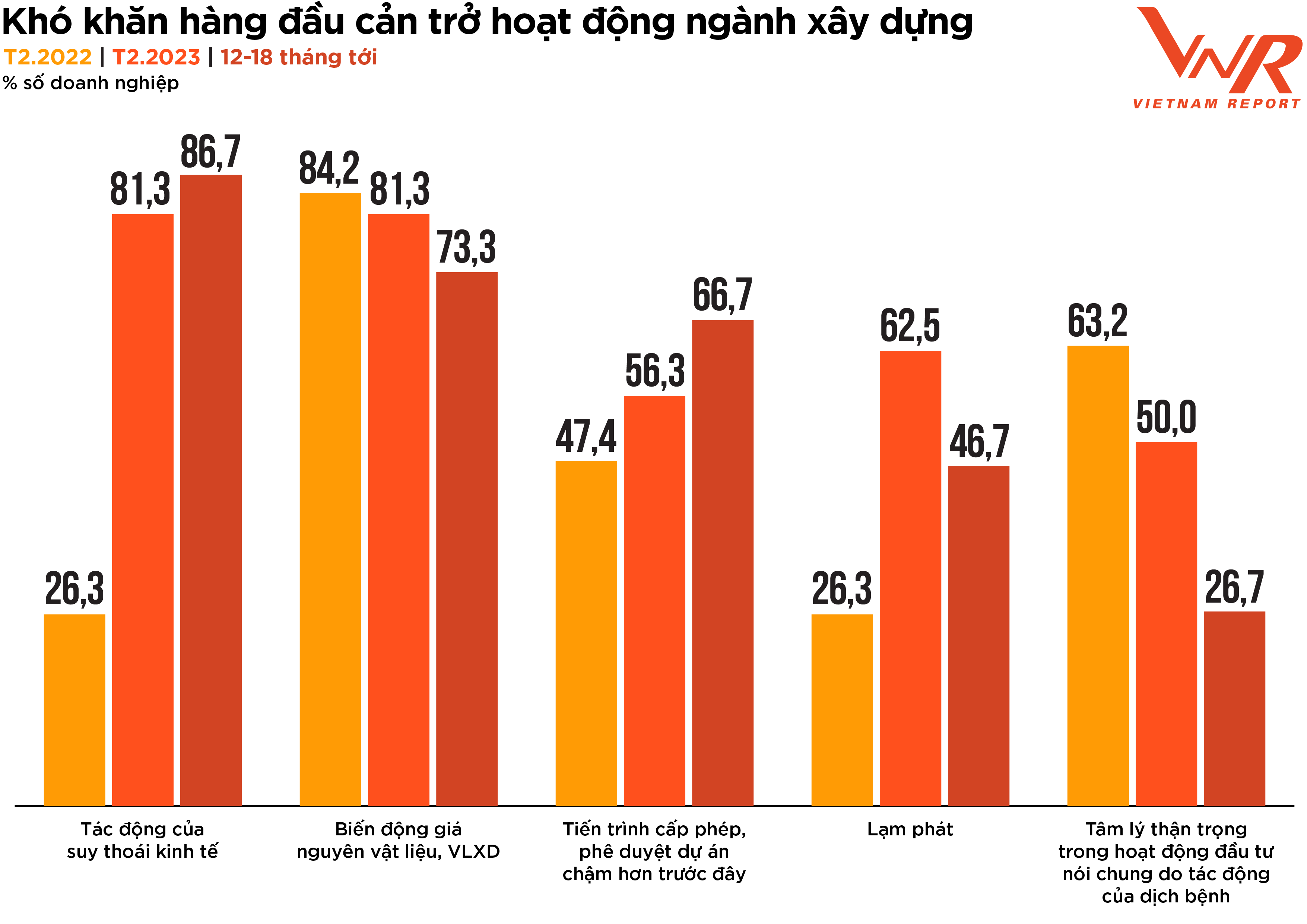

تشير نتائج استطلاع رأي أجرته صحيفة "فيتنام ريبورت" إلى أن نسبة الشركات التي تشعر بالقلق إزاء تأثير التباطؤ الاقتصادي وبطء إجراءات ترخيص المشاريع والموافقة عليها ستستمر في الارتفاع خلال الـ 12 إلى 18 شهرًا القادمة. في المقابل، ستتراجع تدريجيًا الصعوبات المتعلقة بتقلبات أسعار المواد الخام والتضخم وحذر المستثمرين نتيجةً للجائحة (الشكل 5).

الشكل 5: أهم التحديات التي تعيق صناعة البناء.

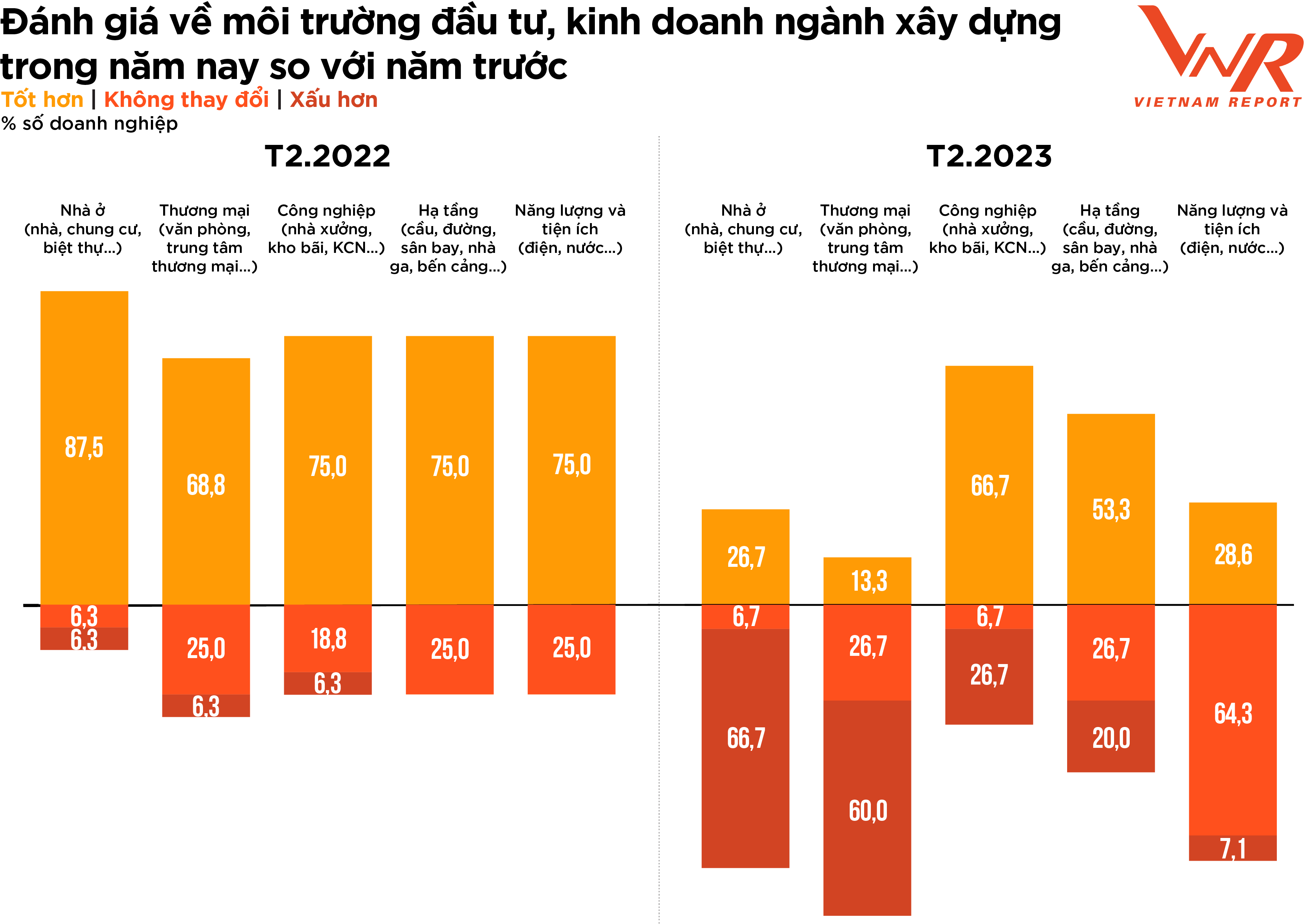

فيما يتعلق ببيئة الاستثمار والأعمال في قطاع الإنشاءات، حافظت معظم الشركات على موقف أكثر حذرًا مقارنةً بالعام السابق، مع وجود تباين واضح بين القطاعات. فبينما اعتقد ثلثا الشركات أن قطاعي الطاقة والمرافق لم يشهدا تغييرات جوهرية مقارنةً بالعام السابق، نظرت غالبية الشركات نظرة سلبية إلى قطاعي الإنشاءات السكنية والتجارية، نظرًا لعدم تحسن الطلب في هذا القطاع وازدياد حدة المنافسة (الشكل 6).

الشكل 6: تقييم شركات البناء لبيئة الاستثمار والأعمال في قطاع البناء هذا العام مقارنة بالعام الماضي.

تأتي المؤشرات الإيجابية هذا العام من قطاعي البنية التحتية والإنشاءات الصناعية. فبالنسبة لشركات إنشاء البنية التحتية (وخاصة مشاريع الطرق السريعة)، ورغم تأثير ارتفاع تكاليف المدخلات نتيجة ارتفاع أسعار المواد التي تشكل نسبة كبيرة من التكاليف الإجمالية، مثل مواد الردم والرمل، والتي تستمر أسعارها في الارتفاع، فمن المتوقع أن تتلقى هذه الشركات دفعة قوية من الاستثمارات العامة. ومن المتوقع أن تكون الفترة 2023-2024 ذروة صرف الاستثمارات العامة، مما يوفر مصدراً كبيراً للعمل لشركات إنشاء البنية التحتية. وفي أكتوبر/تشرين الأول 2022، أعلنت وزارة النقل عن استثمار إضافي بقيمة 71.7 تريليون دونغ فيتنامي (2.9 مليار دولار أمريكي) في خطة الاستثمار العام للفترة 2021-2025 لتمويل بناء الطرق. ووفقاً للمكتب العام للإحصاء، يُقدر رأس المال الاستثماري المُنفذ للقطاع الحكومي في الربع الأول من عام 2023 بنحو 153 تريليون دونغ فيتنامي، بزيادة قدرها 11.5% مقارنة بالفترة نفسها من العام الماضي. ومن شأن الزيادة المتوقعة في الاستثمار العام خلال الفترة المقبلة أن تُحفز انتعاش العديد من الشركات.

بحسب تقرير صادر عن جمعية مقاولي البناء الفيتنامية (VACC)، سجلت شركات البناء انخفاضًا في حجم العمل خلال عام 2022، باستثناء قطاع الإنشاءات الصناعية الذي يمثل 10% من إجمالي الأعمال، والذي حافظ على استقراره. وبالنظر إلى عام 2023، من المتوقع أن يظل قطاع الإنشاءات الصناعية نقطة قوة تدعم نمو القطاع بشكل عام، حيث أعربت 66.7% من الشركات عن ثقتها في تحسن الأوضاع.

خلال الفترة المقبلة، تشهد أسعار مواد الصلب/الصفائح المعدنية، التي تشكل نسبة كبيرة من تكاليف الإنشاءات الصناعية، استقراراً تدريجياً. ومن المتوقع أن تتحسن هوامش الربح للشركات العاملة في هذا القطاع مع تعديل العقود مع الموردين وفقاً لأسعار الوحدات الجديدة. إضافةً إلى ذلك، هناك زخمٌ ناتج عن الطلب المتزايد على بناء المصانع والبنية التحتية للمجمعات الصناعية. لا تزال شبكات الإنتاج العالمية تشهد تحولات، وقد برزت فيتنام في السنوات الأخيرة كوجهة رائدة للشركات العالمية لإنشاء قواعدها الصناعية والتصنيعية، حيث أكدت العديد من الشركات الكبرى التزامها بزيادة استثماراتها في البلاد.

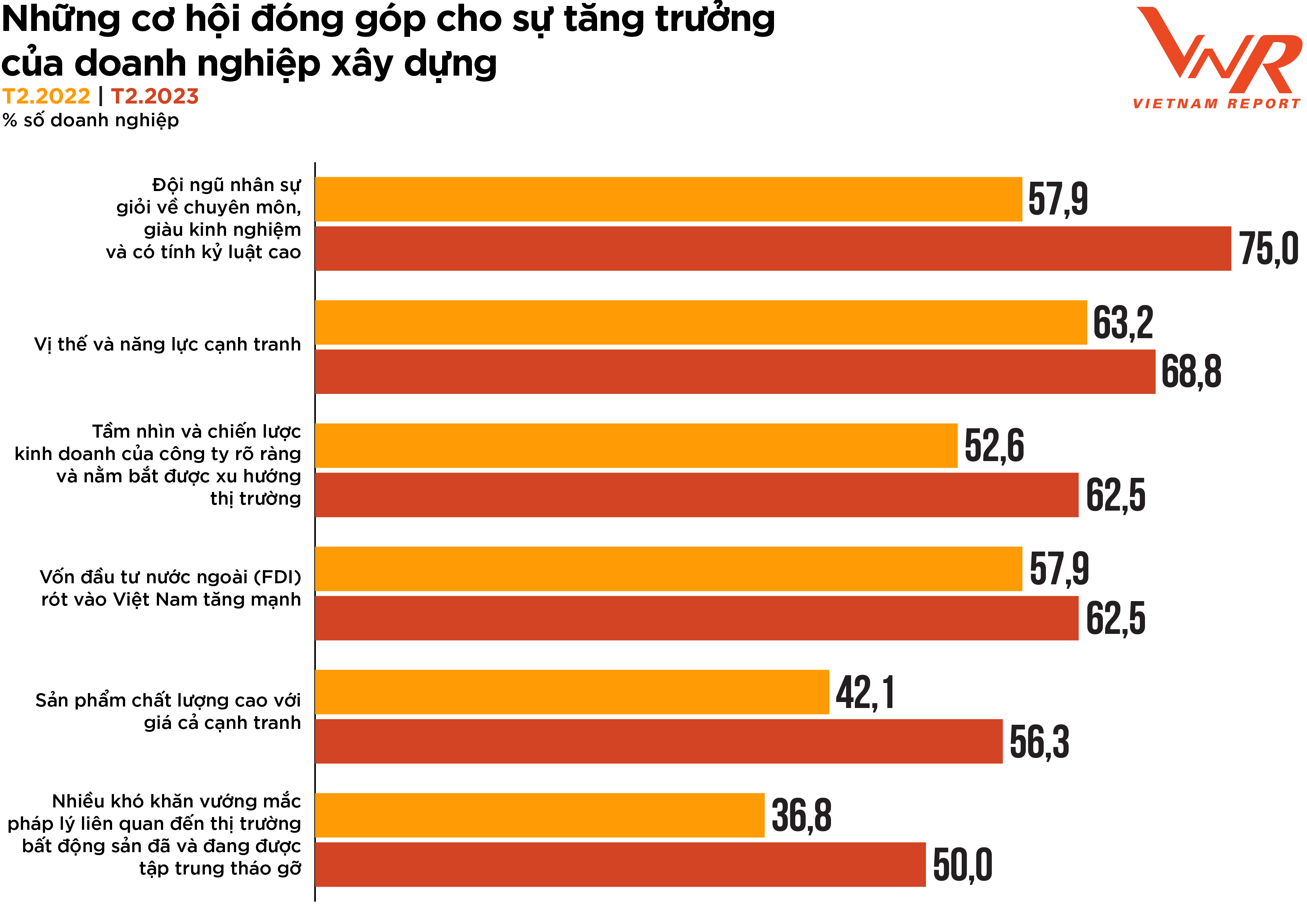

الشكل 7: الفرص التي تساهم في نمو شركات البناء.

يشير استطلاع أجرته "تقرير فيتنام" إلى ست فرص لتعزيز أنشطة البناء هذا العام، تشمل: (1) قوة عاملة عالية المهارة والخبرة والانضباط؛ (2) القدرة التنافسية؛ (3) رؤية واضحة واستراتيجية عمل فعّالة للشركة وفهم دقيق لاتجاهات السوق؛ (4) زيادة ملحوظة في الاستثمار الأجنبي المباشر في فيتنام؛ (5) منتجات عالية الجودة بأسعار تنافسية؛ (6) التركيز على حل العديد من الصعوبات القانونية المتعلقة بسوق العقارات (الشكل 7). ومن بين هذه الفرص، تُعتبر القوة العاملة عالية المهارة والخبرة والانضباط المحرك الأهم لنمو القطاع، وهي أيضاً العامل الذي اختارته النسبة الأكبر من الشركات مقارنةً بعام 2022 (+17.1%). ونظراً لطبيعة قطاع البناء كثيفة العمالة، فإن جودة الموارد البشرية تُعدّ عاملاً حاسماً في تطوير شركات البناء ونجاحها. فامتلاك قوة عاملة ماهرة ومتخصصة أمر ضروري لإنجاز المشاريع في الوقت المحدد، وفي حدود الميزانية، ووفقاً للمعايير المطلوبة. لذا، فإن تحسين جودة القوى العاملة يؤثر بشكل مباشر على إنتاجية وكفاءة وربحية شركات البناء.

يُعدّ قطاع الإنشاءات من أكثر القطاعات جذباً للاستثمار الأجنبي المباشر في السنوات الأخيرة؛ ولذلك، لا يزال ثلثا شركات الإنشاءات يتوقعون أن يكون الاستثمار الأجنبي المباشر محركاً أساسياً لدعم التنمية الشاملة للقطاع خلال الفترة المقبلة. في منتصف فبراير 2023، أفادت وكالة الاستثمار الأجنبي التابعة لوزارة التخطيط والاستثمار بأن فيتنام من المرجح أن تجذب ما بين 831.1 و877.3 تريليون دونغ فيتنامي (ما بين 36 و38 مليار دولار أمريكي) من الاستثمار الأجنبي المباشر في عام 2023، مقارنةً بـ 287.7 تريليون دونغ فيتنامي (27.7 مليار دولار أمريكي) في عام 2022، مما يعزز ثقة شركات الإنشاءات في النمو رغم التحديات المحيطة.

تتزايد التوقعات بتحقيق اختراقات استباقية وتشكيل سوق البناء في الدورة الاقتصادية الجديدة.

بالنظر إلى الماضي، يتضح أن أحداثًا مثل جائحة كوفيد-19، وتشديد الائتمان، وظهور تقنيات إنتاج جديدة، والتحول الرقمي، وتقنيات المواد الحديثة، قد أحدثت تحولًا جذريًا في قطاع البناء بأكمله، فضلًا عن الشركات الفردية، مانحةً إياها مظهرًا جديدًا كليًا، أكثر قوة ومرونة. وبينما كان القطاع غالبًا ما يتخذ موقفًا سلبيًا نظرًا لاعتماده على الشركاء في التدفقات النقدية والإمدادات والأرباح، أصبحت شركات البناء اليوم أكثر استباقية لإنقاذ نفسها وتعزيز سمعتها لدى المستثمرين والعملاء وأصحاب المصلحة.

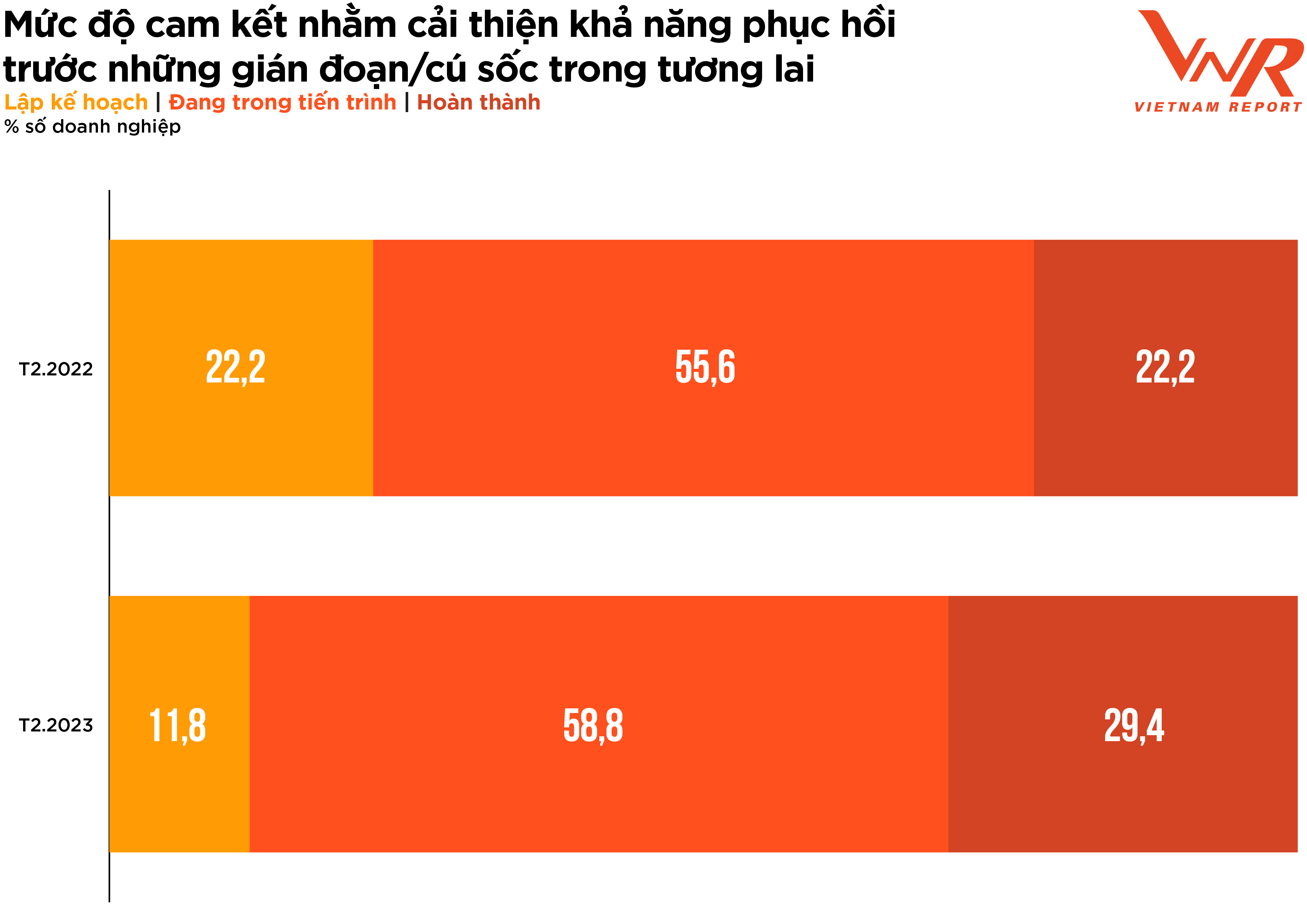

على مقياس من 5، صنفت الشركات في هذا القطاع أهمية بناء القدرة على الصمود عند تنفيذ المشاريع وتخصيص رأس المال بـ 4.5 نقطة - وهو مستوى مهم للغاية، بزيادة قدرها 0.3 نقطة مقارنة بنتائج استطلاع العام السابق.

يُظهر تقييم مستوى الالتزام بتحسين مرونة شركات البناء عند تنفيذ المشاريع وتخصيص رأس المال تحسباً للاضطرابات المستقبلية إشارة إيجابية مع تحول في نسبة الشركات في مرحلة التخطيط إلى تلك الموجودة في عملية التحسين وتلك التي تم الانتهاء منها بالفعل (الشكل 8).

الشكل 8: مستوى الالتزام بتحسين القدرة على الصمود في وجه الاضطرابات/الصدمات المستقبلية

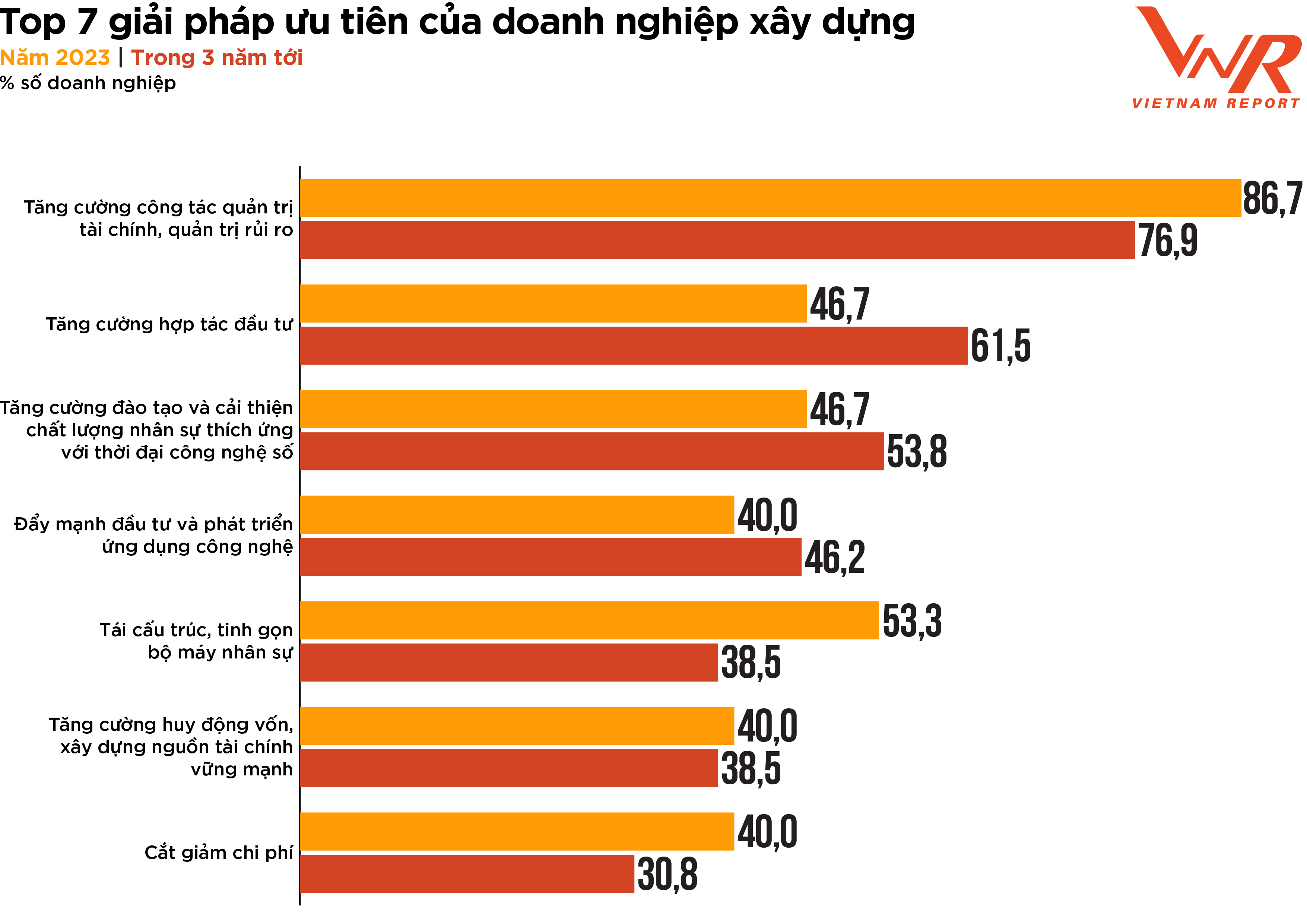

تشير نتائج استطلاع الرأي الذي أجراه تقرير فيتنام إلى سبعة حلول ذات أولوية لشركات البناء على المدى القصير والمتوسط (الشكل 9). خمسة من هذه الأولويات السبع تندرج ضمن الجهود المبذولة لتحسين مرونة الشركات (إدارة المخاطر، والإدارة المالية، وإدارة الموارد البشرية).

الشكل 9: أهم 7 حلول ذات أولوية لشركات البناء

على عكس القطاعات الأخرى التي تعتمد مشاريعها على الأمن والتدفق النقدي، يتميز قطاع الإنشاءات بمشاريع معقدة تضم العديد من الأطراف المعنية. ويُعدّ تخطيط وتنظيم ومراقبة الشؤون المالية للشركة، لضمان التخصيص الأمثل للموارد، وإنجاز المشاريع في الوقت المحدد وفي حدود الميزانية، والإدارة الفعّالة للتدفق النقدي طوال دورة حياة المشروع، أمورًا بالغة الأهمية لنجاح الأعمال. في الوقت نفسه، تُعدّ الإدارة الفعّالة للمخاطر ضرورية في قطاع الإنشاءات، حيث غالبًا ما تتعرض المشاريع لمخاطر متنوعة كالتأخيرات وتغييرات التصميم. ويمكن للإدارة الفعّالة للمخاطر أن تساعد في تحديد هذه المخاطر والتخفيف من حدّتها، مما يقلل من احتمالية التأخيرات وتجاوزات التكاليف والنزاعات القانونية. وفي ظلّ الظروف الاقتصادية الصعبة وانخفاض السيولة في سوق العقارات والإنشاءات، أصبحت القدرات في الإدارة المالية وإدارة المخاطر من أهم أولويات شركات الإنشاءات. ومن المتوقع أن تُسهم هذه القدرات في تعزيز القدرة التنافسية للشركات في القطاع، وتحسين سمعتها لدى العملاء والمستثمرين، وإدارة مواردها بشكل أفضل، والحدّ من الهدر، وتعظيم الأرباح.

علاوة على ذلك، اختارت 46.7% من شركات الإنشاءات حل تعزيز التعاون الاستثماري للتغلب على الصعوبات الراهنة وتعزيز التنمية، وقد ارتفع عدد الشركات التي اختارت هذا الحل خلال السنوات الثلاث المقبلة بشكل ملحوظ (+14.9%). تُعد هذه استراتيجية مهمة لشركات الإنشاءات الراغبة في النمو والتطور في سوق تزداد فيه المنافسة. إذ يُمكن لشركات الإنشاءات جذب المزيد من المستثمرين والشركاء، بما في ذلك شركات الأسهم الخاصة، ورؤوس الأموال الاستثمارية، والمستثمرين المؤسسيين. ومن خلال الاستفادة من موارد وخبرات ورؤوس أموال الشركاء الخارجيين، تستطيع شركات الإنشاءات توسيع نطاق أعمالها، وتحسين ربحيتها، والحد من المخاطر.

لا تزال الحلول التقنية تشكل أولوية قصوى للعديد من شركات الإنشاءات. وتدفع الضغوط المتعددة الشركات إلى البحث عن حلول مبتكرة لترشيد التكاليف والموارد. ويُعدّ الابتكار التقني لتحسين الكفاءة وزيادة الإنتاجية اتجاهًا سينتشر على نطاق واسع ويتطور بقوة في عام 2023، حيث تُعتبر التقنيات الخمس الأولى التي تُوليها شركات الإنشاءات أهمية بالغة من حيث العائد على الاستثمار، وهي: نمذجة معلومات المباني (BIM)، وتحليلات البيانات المتقدمة، والمنصات المتنقلة، وتحليلات البيانات الأساسية، وأتمتة العمليات الروبوتية/العمالة الرقمية. وقد شهدت معظم التقنيات زيادة في نسبة شركات الإنشاءات التي اختارتها مقارنةً بنتائج استطلاع عام 2022. ومن بينها، حققت نمذجة معلومات المباني (BIM) أعلى نسبة نمو (+81.4%). وباعتبارها تقنية لإنشاء وإدارة الميزات التقنية الرقمية لتحسين تصميم المشاريع وبنائها وتشغيلها، فقد غيّرت BIM طريقة تعامل شركات الإنشاءات مع التصميم والتخطيط والبناء والصيانة. وستُحسّن هذه التقنية التعاون والكفاءة والجودة والاستدامة والسلامة، مما يؤدي إلى نتائج أفضل للمشاريع وتعزيز القدرة التنافسية لشركات الإنشاءات.

منذ بداية العام، عُقدت العديد من المؤتمرات، إلى جانب سلسلة من برامج الدعم والتحفيز الحكومية لقطاع البناء في عام 2023. ومن المتوقع أن يزداد الاستثمار العام في الفترة المقبلة، وقد تُسهم الإشارات الإيجابية من الاستثمار الأجنبي المباشر في تعزيز انتعاش العديد من الشركات. ومع ذلك، فإن الانتقال من التوقعات إلى الواقع ليس مسألة وقت، ولا تتبنى الكثير من الشركات نهجًا استباقيًا لاغتنام فرص السوق. تُقدم المرحلة الجديدة العديد من التحديات، ولكنها تعد أيضًا بفرصٍ أكثر. "النار تختبر الذهب، والمصاعب تختبر القوة". إذا تجاوزت شركات المقاولات المرموقة، التي تتمتع بمرونة عالية وقدرة مالية قوية، مرحلة تصفية السوق الحالية، فسيكون لديها فرصة لتعزيز نمو الأرباح أكثر من أي وقت مضى.

معرض فيتنام

مصدر

تعليق (0)