بعد الزيادة الإيجابية في مايو السابق، سجل مؤشر VN زيادة قدرها 43.47 نقطة (3.26٪) منذ بداية يونيو 2025. وقد أدى الارتفاع الدوراني في أسعار الأسهم الأساسية إلى خلق زخم للسوق للتغلب على منطقة المقاومة القوية عند 1350 نقطة لتعزيز الاتجاه الصعودي قصير المدى.

مع ذلك، بلغ متوسط قيمة التداول لكل جلسة في يونيو حوالي 17,100 مليار دونج، بانخفاض قدره 4% عن الشهر السابق. وشهدت معظم جلسات التداول انخفاضًا في السيولة عن متوسط 20 جلسة. وعاد المستثمرون الأجانب إلى البيع الصافي بعد شهر نادر من الشراء . إلا أن صافي قيمة البيع للمستثمرين الأجانب الشهر الماضي لم يتجاوز حوالي 520 مليار دونج.

وفقًا لمحللي شركة نهات فييت للأوراق المالية (VFS)، على الرغم من أن ضغط البيع ليس كبيرًا جدًا، إلا أن التدفق النقدي الداخل إلى السوق لا يزال انتقائيًا نظرًا لنقص المعلومات الداعمة. ويعود الزخم الصعودي للسوق بشكل رئيسي إلى مجموعة VN30، بزيادة قدرها 3.78% خلال الشهر.

في يونيو، لم يعد الزخم الرئيسي يعتمد بشكل كبير على سهمي Vingroup ، VIC وVHM، بل انتقل إلى أسهم أخرى مثل TCB وCTG وMSN. كما تناوبت التدفقات النقدية بين قطاعات البنوك والعقارات والتجزئة والأوراق المالية. والجدير بالذكر أن مجموعة أسهم الكيماويات والنفط والغاز استقطبت تدفقات نقدية قوية بزيادة تجاوزت 5%، حيث ارتفعت أسهم العديد من الرموز مثل OIL وPLX وPVS وDDV وPHR بأكثر من 10%. وجاءت القوة الدافعة من الارتفاع الحاد في أسعار الأسمدة والنفط والغاز نتيجةً للتوترات الجيوسياسية في الشرق الأوسط.

وفقًا لخبراء VFS، يشهد شهر يوليو تقلباتٍ عديدةً نتيجةً لتأثير السياسة التجارية الأمريكية وموسم إعلان نتائج أعمال الربع الثاني. ووفقًا للبيانات التاريخية التي جمعها خبراء Nhat Viet Securities (VFS)، فقد سجل مؤشر VN-Index ارتفاعًا مستمرًا على مدار سبع سنوات في يوليو خلال السنوات العشر الماضية.

لذلك، من المتوقع أن يحافظ السوق على وضع إيجابي. في السيناريو الإيجابي، يتحسن الطلب، ويرتفع مؤشر VN إلى منطقة 1400 نقطة ويتراكم قبل أن يتجه نحو مستوى أعلى. يمكن للمستثمرين المشاركة في توزيع الأرباح على الأسهم التي تُظهر علامات على استمرار الاتجاه الصعودي أو الخروج من قاعدة التراكم بأحجام تداول كبيرة. في السيناريو الثاني، يزداد ضغط البيع عند الأسعار المرتفعة، ويعود مؤشر VN للتذبذب ضمن نطاق 1310-1370 نقطة. يمكن للمستثمرين التداول ضمن هذا النطاق لأنشطة تصفح قصيرة الأجل بالشراء عند النطاق الأدنى والانتظار للبيع عند النطاق الأعلى.

يقول السيد تران هوانغ سون، مدير استراتيجية السوق في VPBank للأوراق المالية (VPBankS)، إن السوق يشهد اتجاهًا جديدًا، وقد يواصل ارتفاعه القوي. في الأسبوع الأخير من يونيو، تجاوز مؤشر VN لأول مرة مستوى المقاومة المهم، متجاوزًا قمم العامين والنصف الماضيين عند 1,360 نقطة. كما توزع هذا الارتفاع بالتساوي على جميع القطاعات.

بعد النصف الأول المتقلب من العام، ووفقًا للسيد سون، سيكون أحد العوامل البارزة هذا الشهر هو الموعد النهائي في 9 يوليو المتعلق بالتعليق المؤقت للرسوم الجمركية المتبادلة من الولايات المتحدة. كما أكد الخبير من VPBankS أن السيد ترامب أعلن أنه حقق هدف الرسوم الجمركية مع الصين وأن البلدين قد وقّعا اتفاقية. ومع ذلك، لم يُعلن عن الرقم المحدد بعد. أما بالنسبة للدول التي لم تُجرِ أي تبادلات بعد، فقد يفرض السيد ترامب رسومًا جمركية جديدة، ومن المتوقع أن تبقى دون تغيير أو أن تظل مرتفعة للغاية، أو قد يُواصل الرئيس ترامب تأجيل فرض الرسوم في 9 يوليو، مما يُضيف المزيد من الوقت للمفاوضات.

في الأسبوع الأول من يوليو، صرّح السيد سون بأن السوق يشهد اتجاهًا صعوديًا جديدًا، متأثرًا بالقوانين والمراسيم الصادرة مؤخرًا. وتتصدر أسهم البنوك والأوراق المالية والتكنولوجيا ( FPT وCMG) والعقارات والأسهم المستفيدة من الرسوم الجمركية المعقولة (ANV ومجموعة المنسوجات). يشهد السوق حركة إيجابية للغاية، ومن المتوقع أن يصل إلى هدفه بين 1380 و1400 نقطة هذا الأسبوع أو الأسبوع المقبل.

|

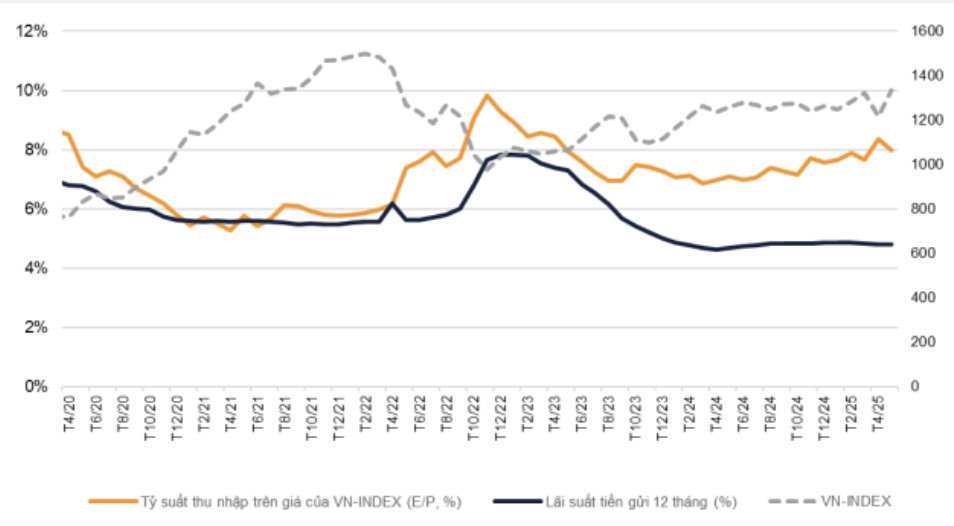

| نسبة الأرباح إلى السعر لمؤشر VN - المصدر: VNDirect. |

وفي الوقت نفسه، عكس قسم تحليل الأوراق المالية في Vndirect وجهة نظر أكثر تفاؤلاً بشأن احتمالات المفاوضات الضريبية بين فيتنام والولايات المتحدة، حيث عدل توقعاته لمؤشر VN في نهاية عام 2025 إلى 1450 نقطة، بزيادة 14٪ مقارنة بتوقعات 1400 نقطة في نهاية عام 2024. وأشار السيد دينه كوانج هينه، رئيس استراتيجية السوق الكلية في VNDIRECT، إلى السيناريو الأساسي للنصف الثاني من العام، والذي من المتوقع أن تتفاوض فيه فيتنام بنجاح، مما يؤدي إلى خفض متوسط معدل الضريبة المتبادلة إلى حوالي 16-22٪ وسينفذ بنك الاحتياطي الفيدرالي خفضين لأسعار الفائدة في النصف الثاني من هذا العام، مع استمرار الأساس الكلي المتين في كونه الدعم الرئيسي للسوق، ومن المتوقع أن يصل نمو الناتج المحلي الإجمالي إلى 7.3٪ ونمو الائتمان 16٪.

ستدعم هذه العوامل نمو أرباح الشركات المدرجة هذا العام بنسبة تتراوح بين 14% و15% تقريبًا، مما يعزز تقييم مؤشر VN عند مضاعف ربحية متوقع يبلغ 13.5 مرة بنهاية العام. ويُظهر الفرق بين عائد ربحية مؤشر VN وأسعار الفائدة على الودائع جاذبية الاستثمار في الأسهم مقارنةً بالادخار التقليدي.

|

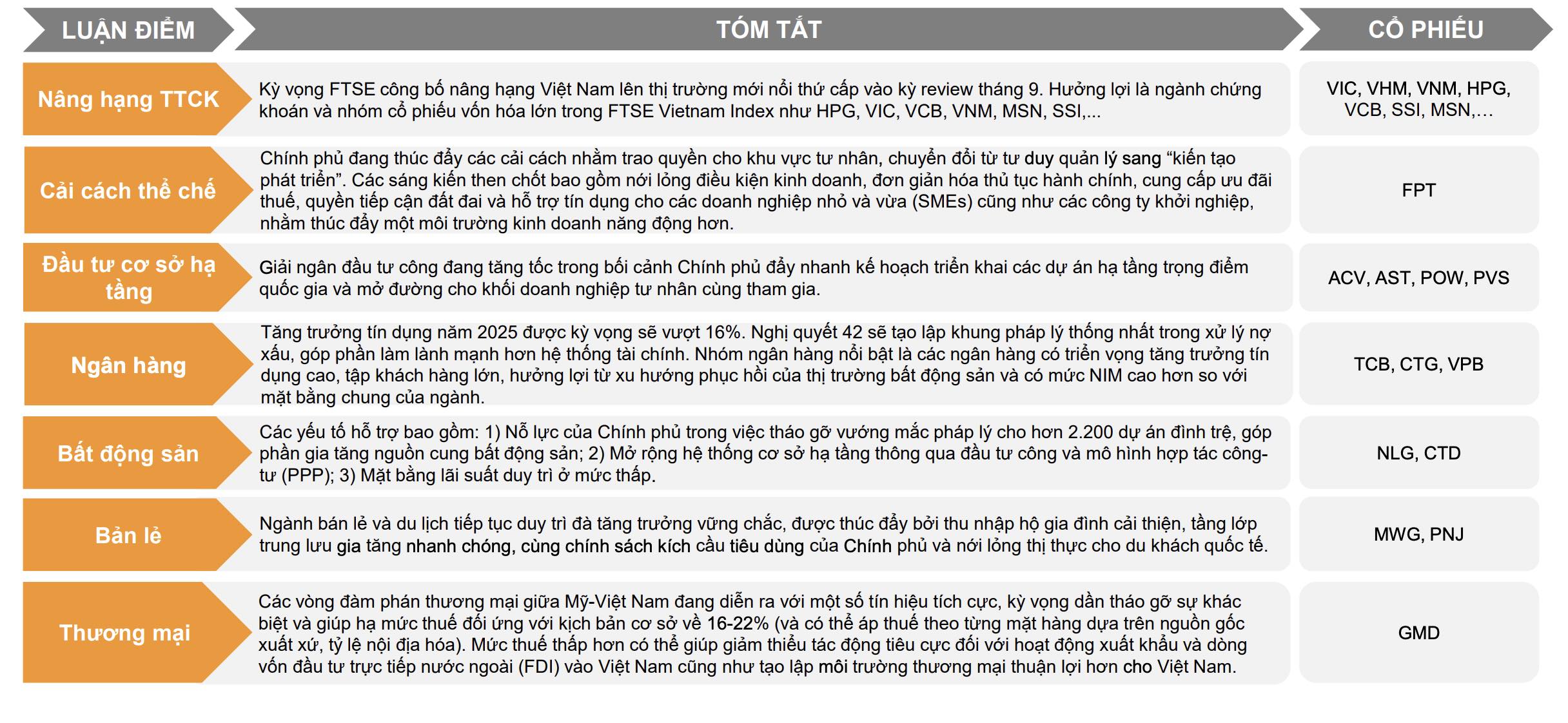

| أطروحة الاستثمار للنصف الثاني من العام هي أيضا من قبل VNDirect Research. |

وأشارت شركة VNDirect Research أيضًا إلى حجج الاستثمار في النصف الثاني من العام، حيث أظهرت أن سوق الأسهم المحلية لا تزال لديها العديد من القوى الدافعة مثل توقعات ترقية السوق في فترة التقييم في سبتمبر وعملية الإصلاح المؤسسي، والتحول من التفكير الإداري إلى "خلق التنمية".

علاوةً على ذلك، يُعدّ تسارع صرف الاستثمارات العامة، ونمو الاستهلاك، والسياحة بفضل تحسن دخل الأسر، عواملَ محفزةً لتدفقات الأسهم. ويتوقع السيد هينه أن تُسهم الإجراءات الرامية إلى إزالة العقبات القانونية لأكثر من 2200 مشروع متعثر في زيادة المعروض العقاري، وتوسيع منظومة البنية التحتية من خلال الاستثمار العام ونموذج الشراكة بين القطاعين العام والخاص، مع الحفاظ على مستوى سعر الفائدة عند مستوى منخفض، في إحداث تأثير إيجابي على قطاع العقارات في النصف الثاني من عام 2025.

المصدر: https://baodautu.vn/vn-index-tang-326-trong-thang-6-ky-vong-chinh-phuc-moc-1400-diem-d318649.html

![[مراجعة OCOP] كعكة الأرز اللزجة من Bay Quyen: تخصص محلي وصل إلى آفاق جديدة بفضل سمعة علامته التجارية](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/3/1a7e35c028bf46199ee1ec6b3ba0069e)

تعليق (0)