ارتفعت أسعار تصدير المطاط بشكل حاد في أول شهرين من عام 2025، مما ساهم في تحسين قيمة الصادرات رغم انخفاض الإنتاج. ومع ذلك، تتراجع حصة السوق في الصين، أكبر سوق، مع تحول البلاد نحو الواردات. وحذرت جمعية VRA من أن الشركات بحاجة إلى زيادة نسبة المطاط المُعالَج بعمق وتوسيع السوق، وخاصةً نحو الاتحاد الأوروبي، لزيادة القيمة وتقليل مخاطر الاعتماد عليه.

وفقًا لإدارة الاستيراد والتصدير ( وزارة الصناعة والتجارة )، بلغت صادرات فيتنام من المطاط في فبراير 2025 ما مجموعه 115,457 طنًا، بقيمة 225.71 مليون دولار أمريكي. وفي أول شهرين من العام، بلغ إجمالي حجم الصادرات 276,085 طنًا، بقيمة 524.36 مليون دولار أمريكي. ورغم انخفاض حجم الصادرات بنسبة 7.4% مقارنةً بالفترة نفسها من عام 2024، إلا أن قيمة الصادرات ارتفعت بنسبة 21.9% بفضل الارتفاع الحاد في أسعار المطاط. وبلغ متوسط سعر التصدير في فبراير 1,955 دولارًا أمريكيًا للطن - وهو أعلى مستوى له منذ سنوات عديدة - ليصل متوسط السعر في أول شهرين من العام إلى 1,899 دولارًا أمريكيًا للطن، بزيادة قدرها 32.7%.

يعود ارتفاع الأسعار بشكل رئيسي إلى نقص المعروض العالمي الناجم عن ظاهرة النينا، والانتعاش القوي للطلب في الصين بفضل سياسات التحفيز الاقتصادي . ومع ذلك، لا يزال السوق يواجه العديد من عوامل الخطر، مثل زيادة الولايات المتحدة للرسوم الجمركية على واردات السيارات، مما يؤثر على استهلاك الإطارات، وتأخير الاتحاد الأوروبي لتطبيق لائحة الاتحاد الأوروبي للحد من الانبعاثات، مع استمرار فرضه ضغوطًا بيئية طويلة الأجل.

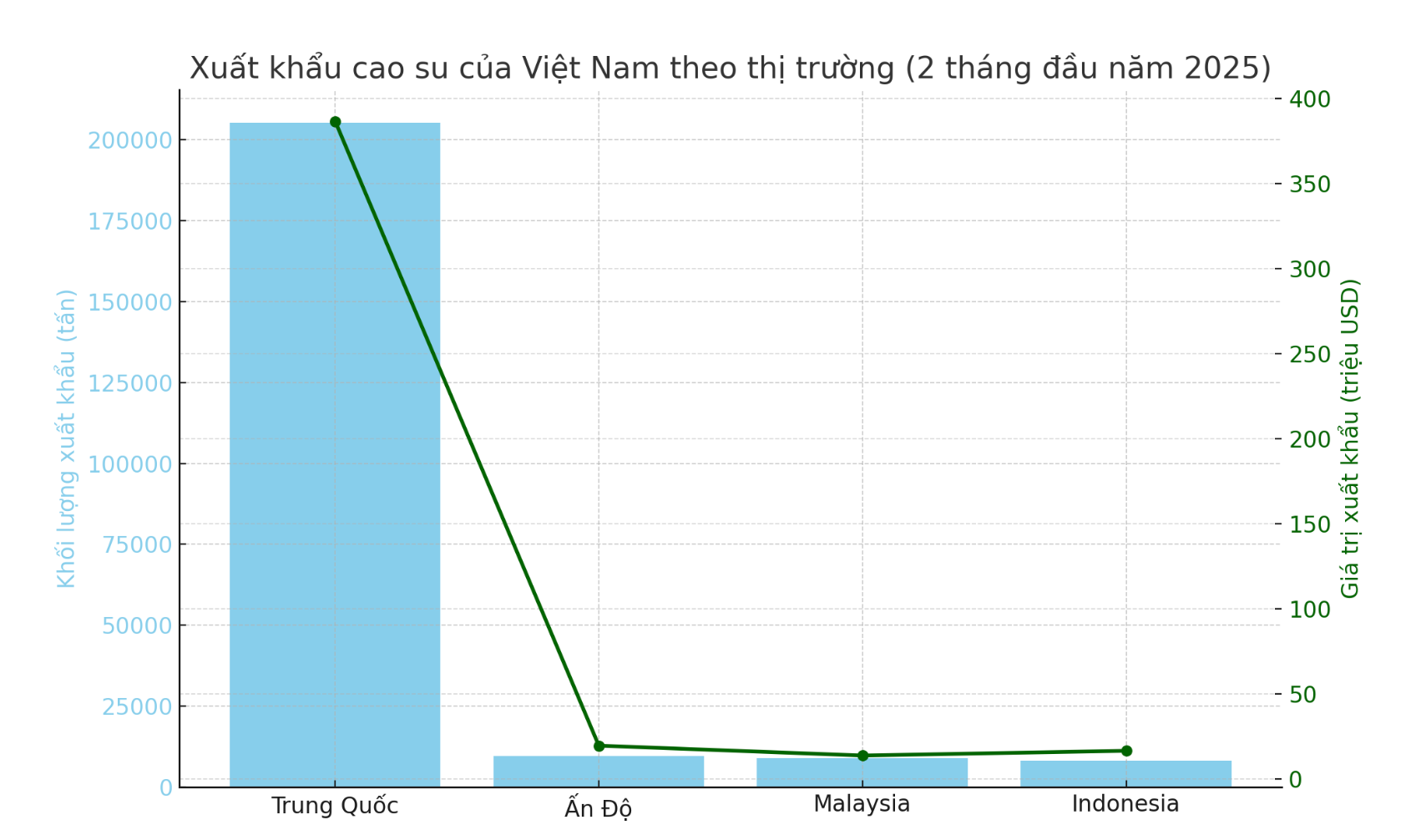

لا تزال الصين أكبر سوق لصادرات المطاط الفيتنامية، حيث بلغت حصتها 74.3% من حيث الحجم و73.7% من حيث القيمة خلال أول شهرين من عام 2025. ومع ذلك، انخفضت كمية المطاط التي استوردتها الصين من فيتنام بنسبة 9.4% مقارنةً بالفترة نفسها من عام 2024، بينما شهدت الواردات من دول مثل تايلاند (بزيادة 32.4%) وروسيا (بزيادة 70.8%) وساحل العاج (بزيادة 56.9%) زيادة حادة. وقد أدى ذلك إلى انخفاض حصة فيتنام من سوق المطاط في الصين إلى 19.8%، مقارنةً بـ 27.2% في الفترة نفسها من العام الماضي.

إلى جانب الصين، شهدت بعض الأسواق تطورات متباينة: فقد انخفضت الصادرات إلى الهند انخفاضًا حادًا من حيث الحجم والقيمة، بينما زادت الصادرات إلى ماليزيا وإندونيسيا أضعافًا مضاعفة. وصعدت ماليزيا لتصبح ثالث أكبر سوق بفضل زيادة قدرها 7.4 ضعف في الحجم و8.3 ضعف في القيمة مقارنةً بالفترة نفسها من عام 2024.

من حيث هيكل المنتجات، لا يزال المطاط الطبيعي والمطاط الصناعي (رمز النظام المنسق: 400280) يهيمنان بنسبة تقارب 62% من إجمالي حجم الصادرات، معظمها إلى الصين. ومع ذلك، لا يزال هذا المطاط خامًا في معظمه، ولم يخضع بعدُ لمعالجة عميقة، مما يجعل قيمته المضافة منخفضة مقارنةً بالإمكانيات المتاحة.

في ضوء الوضع المذكور أعلاه، ترى جمعية المطاط الفيتنامية (VRA) أن الصين لا تزال تلعب دورًا محوريًا في تجارة المطاط العالمية بفضل طلبها الكبير، لا سيما مع تطوير البلاد لصناعتها في مجال المركبات الكهربائية والهجينة. ومع ذلك، فإن تنويع الصين لمصادر التوريد يُمثل تحذيرًا لفيتنام، لا سيما وأن البلاد لا تزال تُصدر المواد الخام بشكل رئيسي ولم تتحول بشكل ملحوظ إلى المعالجة العميقة.

توصي جمعية VRA الشركات بوضع استراتيجية واضحة لزيادة نسبة المطاط المُعالَج بعمق لتعزيز القيمة والقدرة التنافسية. وفي الوقت نفسه، من الضروري تكثيف أنشطة الترويج التجاري وتوسيع أسواق التصدير، وخاصةً سوق الاتحاد الأوروبي، الذي يُمثل ما بين 31% و34.5% من إجمالي صادرات المطاط العالمية، ويبلغ متوسط حجم وارداته السنوية 75 مليار دولار أمريكي. وسيكون هذا التوجه ضروريًا لتقليل المخاطر وتعزيز مكانة المطاط الفيتنامي في السوق الدولية.

[إعلان 2]

المصدر: https://baodaknong.vn/vra-khuyen-cao-doanh-nghiep-cao-su-day-manh-che-bien-sau-giam-phu-thuoc-trung-quoc-249365.html

![[صورة] رئيس الجمعية الوطنية يحضر ندوة "بناء وتشغيل مركز مالي دولي وتوصيات لفيتنام"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/28/76393436936e457db31ec84433289f72)

تعليق (0)