২০২৪ সালের তৃতীয় প্রান্তিকের শেষ নাগাদ, ACB সু-রক্ষণাবেক্ষণকৃত আর্থিক সূচকগুলির সাথে ব্যবসায়িক ফলাফল অর্জন করেছে, যা বাজারে সবচেয়ে কার্যকরভাবে পরিচালিত যৌথ স্টক বাণিজ্যিক ব্যাংকগুলির মধ্যে একটি হিসাবে তার অবস্থান নিশ্চিত করেছে।

খুচরা খাতে সুবিধা বজায় রাখা - ছবি: এসিবি

খুচরা খাতে আধিপত্য বজায় রাখুন

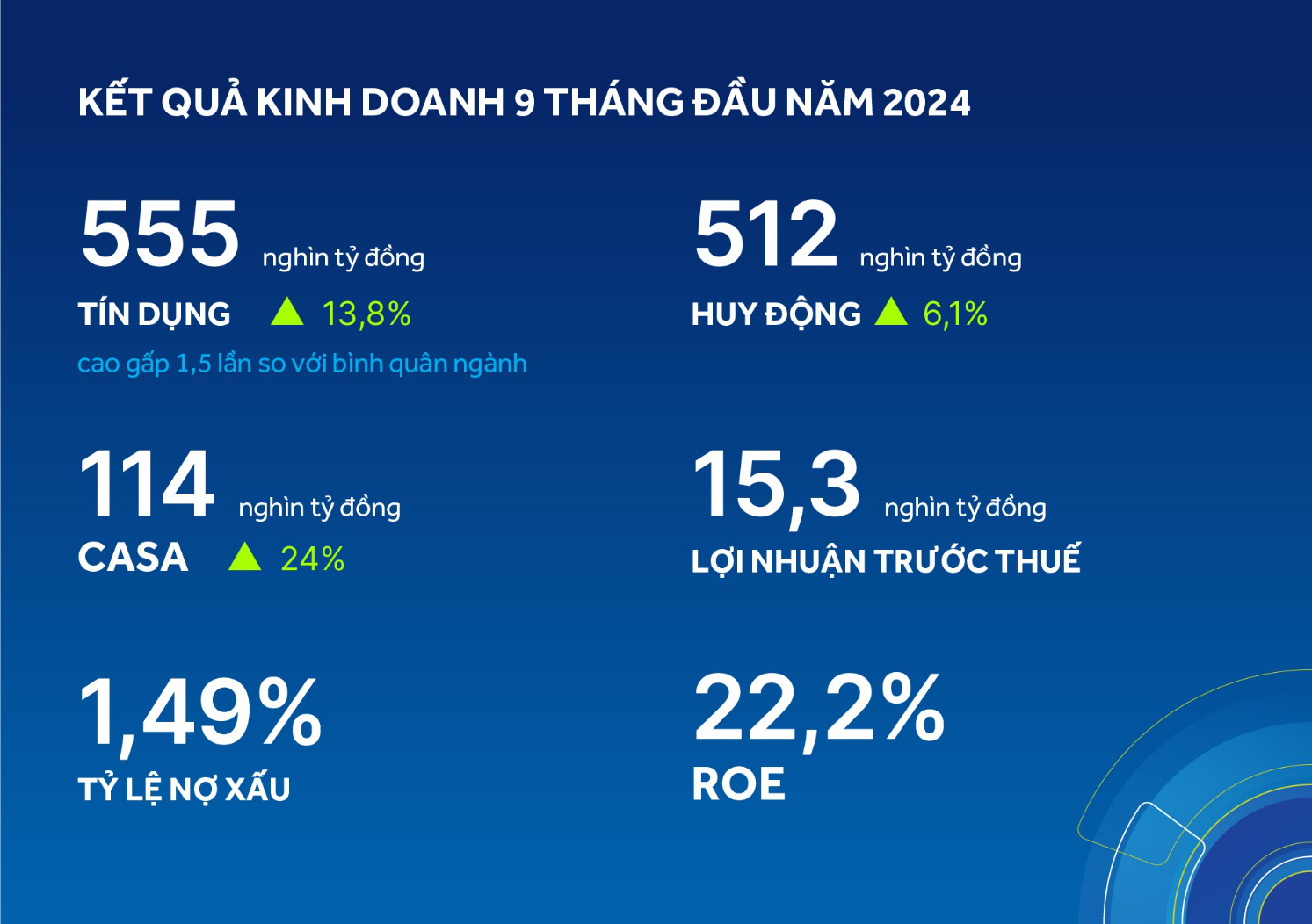

৩০শে সেপ্টেম্বর পর্যন্ত, ACB-এর ঋণ ৫৫৫ ট্রিলিয়ন VND-তে পৌঁছেছে, সংহতকরণ ৫১২ ট্রিলিয়ন VND-তে পৌঁছেছে, বছরের শুরুর তুলনায় প্রবৃদ্ধি যথাক্রমে ১৩.৮% এবং ৬.১% রেকর্ড করা হয়েছে। উল্লেখযোগ্যভাবে, ঋণ বৃদ্ধির হার শিল্প গড়ের তুলনায় ১.৫ গুণ বেশি এবং গত ১০ বছরের মধ্যে সর্বোচ্চ নেট বৃদ্ধি ছিল।

এটি আরও দেখায় যে ACB খুচরা খাতে তার সুবিধা বজায় রেখেছে এবং ব্যক্তি ও ব্যবসার মধ্যে একটি সুষম প্রবৃদ্ধি কৌশল বেশ ভালোভাবে বাস্তবায়ন করছে, যখন গত 9 মাসে ব্যবসায়িক খাতে 15% এরও বেশি ক্রেডিট প্রবৃদ্ধির হার রেকর্ড করেছে।

CASA সম্পর্কে, ব্যাংকটি স্মার্ট অ্যালি ক্যাম্পেইন বাস্তবায়নের মাধ্যমে গ্রাহক সুবিধা বৃদ্ধির মাধ্যমে আমানত আকর্ষণের সমাধানগুলিকে প্রচার করেছে - ব্যবসায়িক পরিবারের জন্য সমাধান এবং স্টোর ব্যবস্থাপনা সুবিধা প্রদান; অগ্রাধিকার গ্রাহক গোষ্ঠীর জন্য উচ্চমানের আর্থিক পরিষেবা আপগ্রেড করা।

এর ফলে, চাহিদা আমানতের পরিমাণ ১১৪ ট্রিলিয়ন ডলারে পৌঁছেছে, যা ২০২৩ সালের একই সময়ের তুলনায় ২৪% বেশি, এবং বাজারে সর্বোচ্চ ২২.২% CASA অনুপাত সহ খুচরা ব্যাংকগুলির মধ্যে একটি।

বছরের প্রথম নয় মাসে কর-পূর্ব মুনাফা ছিল ১৫.৩ ট্রিলিয়ন ভিয়েতনামি ডং, যা বছরের পর বছর ধরে ২% সামান্য বৃদ্ধি পেয়েছে, মূলত ঋণ বৃদ্ধি, পরিষেবা ফি এবং কার্যকর খরচ ব্যবস্থাপনার কারণে।

বাজারে সবচেয়ে কম খারাপ ঋণের ব্যাংকগুলির মধ্যে তৃতীয় প্রান্তিকে খারাপ ঋণের অনুপাত ছিল ১.৪৯%। তৃতীয় প্রান্তিকে প্রভিশনিং ব্যয় বছরের প্রথম দুই প্রান্তিকের গড় প্রভিশনিং স্তরের চেয়ে কম ছিল।

ACB-এর ROE ২২.২%-এ উচ্চ রয়ে গেছে, যা শিল্পের শীর্ষস্থানীয় গোষ্ঠীগুলির মধ্যে একটি - ছবি: ACB

স্টেট ব্যাংক অফ ভিয়েতনাম কর্তৃক নির্ধারিত তরলতা সুরক্ষা অনুপাতের নিয়মাবলী কঠোরভাবে অনুসরণ করা হয়েছিল, LDR অনুপাত 82.4%, মাঝারি ও দীর্ঘমেয়াদী ঋণের জন্য স্বল্পমেয়াদী মূলধন 20.7% ছিল। তৃতীয় ত্রৈমাসিকের শেষে মূলধন সুরক্ষা অনুপাত (ব্যক্তিগত) 11.3% ছিল, যা স্টেট ব্যাংক অফ ভিয়েতনাম কর্তৃক নির্ধারিত স্তরের চেয়ে অনেক বেশি। এছাড়াও, ব্যাংকটি 8.2 ট্রিলিয়ন ভিয়েতনাম ডং-এ ভালভাবে নিয়ন্ত্রণ এবং অপারেটিং খরচ অপ্টিমাইজ করার প্রচেষ্টা চালিয়েছে, যা একই সময়ের তুলনায় 3.8% সামান্য বৃদ্ধি পেয়েছে। CIR অনুপাত 32.7% এর নিম্ন স্তরে বজায় রাখা হয়েছিল। ACB-এর ROE 22.2% এর উচ্চ স্তরে রয়ে গেছে, যা শিল্পের শীর্ষস্থানীয় গোষ্ঠীগুলির মধ্যে একটি।

ACBS-এর ক্ষেত্রে, তৃতীয় প্রান্তিকে, এটি ভালো ব্যবসায়িক ফলাফল রেকর্ড করতে থাকে, একই সময়ের মধ্যে কর-পূর্ব মুনাফা ৪৪%-এরও বেশি বৃদ্ধি পেয়েছে।

বছরের প্রথম ৯ মাসে সঞ্চিত, কর-পূর্ব মুনাফা ৬৭% বৃদ্ধি পেয়েছে ACBS-এর প্রধান ব্যবসায়িক কার্যক্রম থেকে আয় বৃদ্ধির জন্য, যার মধ্যে রয়েছে মার্জিন ঋণের সুদের আয়ের ৩ গুণ বৃদ্ধি, মালিকানাধীন ট্রেডিং কার্যক্রম থেকে রাজস্বের ৪৪% বৃদ্ধি এবং ব্রোকারেজ কার্যক্রম থেকে রাজস্বের ১৪% বৃদ্ধি, একই সময়ের মধ্যে বাজার শেয়ার ২.৬৮%, ০.২৪% বৃদ্ধি।

ডিজিটাল ব্যাংকিং প্রচার করুন

সরকারের ২০২১-২০৩০ সালের সবুজ প্রবৃদ্ধির অভিমুখ অনুসরণ করে, ব্যাংকটি ব্যাংকিং শিল্পের টেকসই উন্নয়ন কর্মসূচীর সাথে সামঞ্জস্য রেখে ব্যবসায়িক কার্যক্রম বাস্তবায়ন করছে, যা বছরের প্রথম ৯ মাসে ইতিবাচক ব্যবসায়িক ফলাফলে উল্লেখযোগ্য অবদান রাখছে।

ACB ONE ডিজিটাল ব্যাংকিং পণ্য এবং পরিষেবাগুলিকে উৎসাহিত করা হয়েছে। তৃতীয় প্রান্তিকের শেষে, লেনদেনের টার্নওভার এবং অনলাইন লেনদেনের সংখ্যা তীব্রভাবে বৃদ্ধি পেয়েছে, যা ২০২৩ সালের তুলনায় যথাক্রমে ৩২% এবং ৫৭% বেশি। ACB ONE গ্রাহকদের কাছে তার সুবিধাজনক অভিজ্ঞতার জন্য অত্যন্ত প্রশংসিত, হাজার হাজার সমৃদ্ধ উপহার বিনিময়ের জন্য লেনদেন পয়েন্ট সংগ্রহ করার একটি প্রোগ্রাম এবং গ্রাহকদের বিভিন্ন চাহিদার জন্য খুবই উপযুক্ত।

এসিবি ওয়ান ডিজিটাল ব্যাংকিং পরিষেবা প্রচার করা হচ্ছে - ছবি: এসিবি

তৃতীয় প্রান্তিকে, ব্যাংকটি গ্রিন/সোশ্যাল ক্রেডিট প্যাকেজের সীমা ২০০০ বিলিয়ন ভিয়েতনাম ডং থেকে বাড়িয়ে ৪,০০০ বিলিয়ন ভিয়েতনাম ডং করেছে, যার সুদের হার মাত্র ৬%/বছর, সর্বোচ্চ ২৪ মাস পর্যন্ত অগ্রাধিকারমূলক মেয়াদ। সেপ্টেম্বরের শেষ নাগাদ, এসিবি গ্রিন/সোশ্যাল ক্রেডিট প্যাকেজের ৭৩% বিতরণ করেছে, যা ২.৯ ট্রিলিয়ন ভিয়েতনাম ডং। পূর্বে, ব্যাংকটি টেকসই অর্থায়ন কাঠামো ঘোষণা করেছিল, যা সবুজ অর্থায়ন খাতে কার্যক্রমের জন্য মান তৈরি করেছিল।

সম্প্রতি, স্টেট ব্যাংক কর্তৃক আয়োজিত "মূলধন মুক্তকরণ, সুযোগকে স্বাগত জানানো" অনুষ্ঠানে, ACB-এর জেনারেল ডিরেক্টর মিঃ তু তিয়েন ফাট বলেন যে, উৎপাদন, ব্যবসা এবং আমদানি-রপ্তানির চাহিদা পূরণের জন্য ব্যাংক বর্তমানে ক্ষুদ্র ও মাঝারি উদ্যোগের জন্য মূলধনের অর্থায়নের জন্য প্রায় 5,000 বিলিয়ন ভিয়েতনামি ডং বরাদ্দ করে। বিদেশী অংশীদারদের প্রয়োজনীয়তা পূরণের জন্য ব্যবসার যদি সবুজ ঋণ মূলধনের প্রয়োজন হয় তবে এই ঋণ প্যাকেজটি 10,000 বিলিয়ন ভিয়েতনামি ডং বা 20,000 বিলিয়ন ভিয়েতনামি ডং পর্যন্ত বৃদ্ধি পেতে পারে।

সক্রিয়ভাবে সামাজিক দায়িত্ব পালন করুন

তৃতীয় প্রান্তিকে, ব্যাংক স্থানীয় ও কেন্দ্রীয় সংস্থাগুলিকে সামাজিক নিরাপত্তা কার্যক্রমে সহায়তা করেছে যাতে মানুষের জীবনযাত্রার মান উন্নত ও উন্নত করা যায়, যেমন সরকার কর্তৃক চালু করা দেশব্যাপী অস্থায়ী ও জরাজীর্ণ বাড়িঘর অপসারণ কর্মসূচিকে সমর্থন করার জন্য ৮০ বিলিয়ন ভিয়েতনামি ডং দান করা; ঝড় ও বন্যায় ক্ষতিগ্রস্ত কিছু উত্তরাঞ্চলীয় প্রদেশের মানুষকে সাহায্য করার জন্য ব্যাংকিং ব্যবস্থার সাথে হাত মিলিয়ে ২.২ বিলিয়ন ভিয়েতনামি ডং অবদান রাখা; দেশের বিভিন্ন স্থানে "জার্নি অফ আই লাভ লাইফ" নামে একাধিক কমিউনিটি কার্যক্রমের মাধ্যমে শিক্ষামূলক কার্যক্রম এবং কঠিন পরিস্থিতিতে মানুষের যত্ন নেওয়ার জন্য প্রায় ৪ বিলিয়ন ভিয়েতনামি ডং ব্যয় করা।

১৯ অক্টোবর, ব্যাংকটি হো চি মিন সিটিতে সামাজিক নিরাপত্তা কর্মসূচির পৃষ্ঠপোষকতার জন্য হো চি মিন সিটি পিপলস কমিটিকে ১০ বিলিয়ন ভিয়েতনামি ডং দান করে।

ডাক লাক প্রদেশকে সমর্থন জানিয়েছেন এসিবি চেয়ারম্যান - ছবি: এসিবি

কমিউনিটি সাপোর্ট কার্যক্রমের মাধ্যমে, ব্যাংকটি ESG (পরিবেশ - সমাজ - শাসন) টেকসই উন্নয়ন কৌশলে "S" (সমাজ) অক্ষরের অধীনে টেকসই সামাজিক মূল্যবোধ তৈরিতে অবদান রাখছে এবং সেই সাথে একটি টেকসই এবং দায়িত্বশীল আর্থিক ব্যবস্থা গড়ে তোলার ক্ষেত্রে অগ্রণী ভূমিকা পালন করছে। ২০২৩ সালে, ব্যাংকটি রাজ্য বাজেটে ৫,২১৪ বিলিয়ন ভিয়েতনামী ডং অবদান রেখেছে।

[বিজ্ঞাপন_২]

সূত্র: https://tuoitre.vn/9-thang-2024-acb-tang-truong-tin-dung-cao-20241025160757694.htm

![[ভিডিও] দর্শনার্থীদের স্বাগত জানাতে হিউ মনুমেন্টগুলি আবার খুলে দেওয়া হয়েছে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/05/1762301089171_dung01-05-43-09still013-jpg.webp)

![ডং নাই ওসিওপি রূপান্তর: [পর্ব ২] নতুন বিতরণ চ্যানেল খোলা হচ্ছে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/09/1762655780766_4613-anh-1_20240803100041-nongnghiep-154608.jpeg)

মন্তব্য (0)