করের হার কমানোর বিকল্প বিবেচনা করুন

অর্থ মন্ত্রণালয় জানিয়েছে যে ব্যক্তিগত আয়কর সংক্রান্ত খসড়া আইন (সংশোধিত) সরকার জাতীয় পরিষদে জমা দিয়েছে ২৯ সেপ্টেম্বর, ২০২৫ তারিখে জমা নং ৮৪৪/TTr-CP এবং ২৪ অক্টোবর, ২০২৫ তারিখে জমা নং ৯৮৫/TTr-CP। জাতীয় পরিষদের অর্থনৈতিক ও আর্থিক কমিটির পর্যালোচনা মতামত, ৫ নভেম্বর, ২০২৫ তারিখে গ্রুপে এবং ১৯ নভেম্বর, ২০২৫ তারিখে হলে আলোচনারত জাতীয় পরিষদের ডেপুটিদের মতামতের ভিত্তিতে, খসড়া তৈরিকারী সংস্থাটি সতর্কতার সাথে গবেষণা করেছে এবং খসড়া আইনটি সম্পূর্ণ করার পরিকল্পনা সম্পর্কে সরকারকে প্রতিবেদন দেওয়ার পরিকল্পনা করেছে।

বিশেষ করে, পারিবারিক কর্তনের মাত্রা সমন্বয়ের বিষয়ে, অর্থ মন্ত্রণালয় বলেছে যে ১৭ অক্টোবর, ২০২৫ তারিখে, জাতীয় পরিষদের স্থায়ী কমিটি ব্যক্তিগত আয়করের পারিবারিক কর্তনের মাত্রা সমন্বয়ের বিষয়ে একটি প্রস্তাব পাস করে, যার ফলে করদাতার জন্য কর্তনের মাত্রা ১৫.৫ মিলিয়ন ভিয়েতনামি ডং/মাসে বৃদ্ধি পায়, প্রতিটি নির্ভরশীলের জন্য ৬.২ মিলিয়ন ভিয়েতনামি ডং/মাসে।

এই নতুন পারিবারিক কর্তনের মাধ্যমে, যাদের আয় ১ কোটি ৭০ লক্ষ ভিয়েতনামী ডং/মাস (যদি কোন নির্ভরশীল না থাকে) অথবা ২৪ লক্ষ ভিয়েতনামী ডং/মাস (যদি ১ জন নির্ভরশীল থাকে) অথবা ৩ কোটি ১০ লক্ষ ভিয়েতনামী ডং/মাস (যদি ২ জন নির্ভরশীল থাকে) তাদের কর দিতে হবে না।

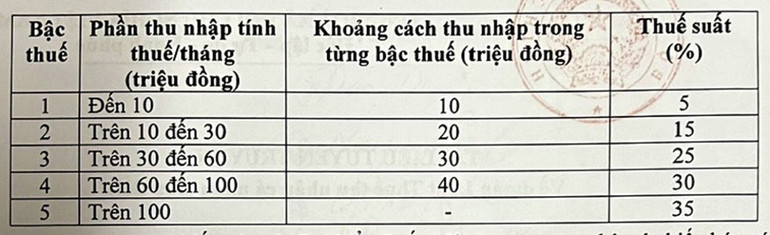

প্রগতিশীল কর তফসিলের ক্ষেত্রে, বর্তমান কর তফসিলে ৭টি স্তর রয়েছে, যার করের হার ৫% থেকে ৩৫% পর্যন্ত।

সরকার বেতন ও মজুরি থেকে আয়কারী আবাসিক ব্যক্তিদের জন্য প্রযোজ্য প্রগতিশীল কর তফসিল সামঞ্জস্য করার জন্য খসড়া আইনে জাতীয় পরিষদে প্রস্তাব করেছে এবং প্রতিবেদন করেছে, যাতে করের হারের সংখ্যা ৭ থেকে ৫ এ কমিয়ে আনা যায় এবং নিম্নরূপ হারের মধ্যে ব্যবধান বৃদ্ধি করা যায়:

জাতীয় পরিষদের ডেপুটিদের মতামতের ভিত্তিতে, খসড়া তৈরিকারী সংস্থাটি আংশিক প্রগতিশীল কর তফসিল গ্রহণ এবং সম্পূর্ণ করার জন্য সরকারকে প্রতিবেদন করার পরিকল্পনা করছে, যাতে কর তফসিলের কর হার সমান করার জন্য ১৫% এবং ২৫% থেকে ১০% এবং ২০% করের হার সমন্বয় করার বিকল্পটি অধ্যয়ন এবং বিবেচনা করা যায়।

এই নতুন কর তফসিলের মাধ্যমে, বর্তমানে সকল স্তরে কর প্রদানকারী সকল ব্যক্তির কর বাধ্যবাধকতা বর্তমান কর তফসিলের তুলনায় হ্রাস পাবে। এছাড়াও, নতুন কর তফসিল পূর্ববর্তী খসড়া আইনে প্রস্তাবিত কিছু স্তরে (স্তর 2, স্তর 3) হঠাৎ বৃদ্ধিকেও কাটিয়ে উঠেছে, যা আরও যুক্তিসঙ্গত কর তফসিল নিশ্চিত করেছে।

করমুক্ত এবং কর-হ্রাসকৃত আয়ের বিষয়ে, খসড়া আইনটি পলিটব্যুরোর ৫৭, ৭১, ৭২ এবং ৬৮ নং রেজোলিউশন এবং সম্প্রতি জারি করা বেশ কয়েকটি আইনে পার্টির নীতি ও নির্দেশিকা এবং রাজ্যের আইনগুলিকে প্রাতিষ্ঠানিক রূপ দেওয়ার জন্য করমুক্তি এবং ব্যক্তিগত আয়কর হ্রাস সম্পর্কিত বেশ কয়েকটি বিধানের পরিপূরক।

কিছু করমুক্ত আয়ের উপর নিয়মকানুন সংশোধন এবং নিখুঁত করা, যেমন: সম্পূরক পেনশন বীমা তহবিল, স্বেচ্ছাসেবী পেনশন তহবিল, রাতের কাজের জন্য মজুরি, ওভারটাইম, ছুটি না নেওয়া দিনের জন্য প্রদত্ত মজুরি, বিচ্ছেদ বেতন, উদ্যোগ দ্বারা প্রদত্ত বেকারত্ব ভাতা, স্থানীয় সরকার বন্ডের সুদ...

করদাতাদের কর গণনার আগে চিকিৎসা ও শিক্ষা ব্যয়ের মতো উপযুক্ত স্তরে বছরের নির্দিষ্ট ব্যয় কাটার অনুমতি দেওয়ার জন্য নিয়মাবলীর পরিপূরক করা এবং আর্থ-সামাজিক পরিস্থিতির সাথে নমনীয়তা এবং উপযুক্ততা নিশ্চিত করার জন্য সরকারকে বিস্তারিত নিয়মাবলী প্রদানের দায়িত্ব দেওয়া।

ন্যায্যতা নিশ্চিত করার জন্য গবেষণা এবং সমন্বয়

ব্যবসায়িক ব্যক্তিদের জন্য করের বিষয়ে, অর্থ মন্ত্রণালয় জানিয়েছে যে ব্যক্তিগত আয়কর সংক্রান্ত বর্তমান আইনের বিধান অনুসারে, ব্যক্তিগত আয়করের আওতাভুক্ত নয় এমন রাজস্ব স্তর ১০০ মিলিয়ন ভিয়েতনামি ডং/বছর বা তার কম, এই স্তরটি পরিবারের মূল্য সংযোজন করের সাথে সমানভাবে প্রয়োগ করা হচ্ছে এবং ব্যবসায়িক ব্যক্তিদের, যা ১০০ মিলিয়ন ভিয়েতনামি ডং/বছর বা তার কম, মূল্য সংযোজন কর সাপেক্ষে নয়। ২৬ নভেম্বর, ২০২৪ তারিখে, জাতীয় পরিষদ মূল্য সংযোজন কর নং ৪৮/২০২৪/QH15 আইন পাস করে, সেই অনুযায়ী, এই স্তরটি সমন্বয় করা হয়, ১০০ মিলিয়ন ভিয়েতনামি ডং/বছর থেকে বৃদ্ধি করে ২০০ মিলিয়ন ভিয়েতনামি ডং/বছর করা হয় এবং ১ জানুয়ারী, ২০২৬ থেকে প্রয়োগ করা হয়।

আইনি ব্যবস্থায় ধারাবাহিকতা এবং অভিন্নতা নিশ্চিত করার জন্য, সরকার জাতীয় পরিষদে ব্যক্তিগত ব্যবসার বার্ষিক করমুক্ত রাজস্ব ২০০ মিলিয়ন ভিয়েতনামী ডং/বছরে উন্নীত করার একটি প্রস্তাব পেশ করেছে।

বর্তমানে, অর্থ মন্ত্রণালয় সরকারকে একটি পরিকল্পনা প্রতিবেদন করার পরিকল্পনা করছে যাতে পৃথক ব্যবসার কর-অযোগ্য রাজস্ব সামঞ্জস্য করা যায় যাতে এটি প্রকৃত পরিস্থিতির সাথে সামঞ্জস্যপূর্ণ হয়, যা সামাজিক নিরাপত্তার লক্ষ্যে ৩ বিলিয়ন ভিয়েতনাম ডং বা তার কম আয়ের পরিবার এবং ব্যক্তিগত ব্যবসার সাথে রাজ্যের ভাগাভাগি প্রদর্শন করে।

এছাড়াও, অর্থ মন্ত্রণালয় ৩ বিলিয়ন ভিয়েতনাম ডং বা তার কম আয়ের পরিবার এবং ব্যক্তিদের জন্য কর গণনা পদ্ধতিগুলি অধ্যয়ন চালিয়ে যাবে যা নিম্নরূপ:

আয়করের প্রকৃত প্রকৃতি প্রতিফলিত করার জন্য এবং ধারাবাহিকতা নিশ্চিত করার জন্য, অর্থ মন্ত্রণালয় সরকারকে অ-করযোগ্য সীমার উপরে রাজস্ব সহ সকল ব্যক্তির জন্য আয়ের (আয় - ব্যয়) উপর কর আদায়ের একটি পরিকল্পনা রিপোর্ট করার পরিকল্পনা করছে। সেই অনুযায়ী, একটি নিয়ন্ত্রণ যুক্ত করার আশা করা হচ্ছে: ৩ বিলিয়ন ভিয়েতনামি ডং পর্যন্ত বার্ষিক রাজস্ব অ-করযোগ্য সীমার উপরে ব্যবসা করা ব্যক্তিদের ৩ বিলিয়ন ভিয়েতনামি ডং এর কম আয় সহ উদ্যোগগুলিতে প্রযোজ্য কর্পোরেট আয়করের সাথে সম্পর্কিত কর হারে কর দিতে হবে।

যদি কোনও ব্যক্তিগত ব্যবসার আয় ৩ বিলিয়ন ভিয়েতনামি ডং-এর কম হয় এবং তারা খরচ নির্ধারণ করতে না পারে, তাহলে তারা রাজস্বের বর্তমান হারে কর প্রদান করতে থাকবে (শিল্পের উপর নির্ভর করে ০.৫%, ১%, ২% করের হার সহ) এবং এই পরিবার এবং ব্যক্তিদের কর গণনা করার আগে অ-করযোগ্য থ্রেশহোল্ড অনুসারে কর্তন করা হবে, বর্তমান নিয়ম অনুসারে প্রথম রাজস্ব থেকে কর গণনা করা হবে না।

সূত্র: https://nhandan.vn/bo-tai-chinh-tiep-tuc-xem-xet-nang-nguong-doanh-thu-tinh-thue-voi-ho-kinh-doanh-post926155.html

![[ছবি] লাওসের জাতীয় দিবসের ৫০তম বার্ষিকীতে যোগ দিচ্ছেন রাষ্ট্রপতি লুওং কুওং](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764225638930_ndo_br_1-jpg.webp&w=3840&q=75)

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন কেন্দ্রীয় অনুকরণ ও পুরষ্কার কাউন্সিলের ১৫তম সভায় সভাপতিত্ব করছেন](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F27%2F1764245150205_dsc-1922-jpg.webp&w=3840&q=75)

![[ভিডিও] ভিনইউনি "হৃদয়ে পিতৃভূমি" এর ইউনিটোর যাত্রা শুরু করে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/27/1764246343429_img-1172-101-jpg.webp)

মন্তব্য (0)