|

| যতদিন পর্যন্ত আনুষ্ঠানিক সম্পদ ব্যবস্থার মধ্যে বাজারে বিকল্পের অভাব থাকবে, স্বর্ণের বাজারের যেকোনো সংস্কার কেবল উপসর্গগুলোরই সমাধান করবে, মূল কারণের নয়। |

ডিক্রি 24/2012/ND-CP সংশোধন করার সময় সঠিক প্রশ্ন জিজ্ঞাসা করুন।

ভিয়েতনামের রাষ্ট্রীয় ব্যাংকের ব্যাখ্যা অনুসারে, "ডিক্রি ২৪/২০১২/এনডি-সিপি সংশোধন ও পরিপূরণের লক্ষ্য হলো কার্যক্ষেত্রে উদ্ভূত অসুবিধা ও ঘাটতিগুলো মোকাবেলা করা এবং স্বর্ণ বাজার ব্যবস্থাপনার দক্ষতা উন্নত করা।" তবে, এটি একটি একমুখী প্রযুক্তিগত পন্থা, যা প্রায়শই স্বর্ণের সরবরাহ বৃদ্ধি, মূল্যে হস্তক্ষেপ এবং বাজার পরিদর্শনের মতো অস্থায়ী সমাধানের দিকে পরিচালিত করে।

বাস্তবে, প্রযুক্তিগত সমাধান প্রয়োজনীয় হলেও তা অপর্যাপ্ত এবং এর ফলে আমরা ক্রমাগত বাজার থেকে পিছিয়ে পড়ি। জাতীয় কৌশলগত পর্যায়ে সঠিক প্রশ্নটি হওয়া উচিত: "আমরা কীভাবে এমন একাধিক সম্পদ শ্রেণি তৈরি করতে পারি যা আস্থা জোগাবে, যাতে মানুষকে সোনাকেই তাদের একমাত্র বিকল্প হিসেবে বেছে নিতে না হয়?"

দেশীয় ও আন্তর্জাতিক স্বর্ণমূল্যের মধ্যে বর্তমান ব্যাপক ব্যবধান, যা জনমনে উদ্বেগের কারণ হয়ে দাঁড়িয়েছে, তা কোনো কারণ নয়, বরং একটি উপসর্গ। এটি স্টক, বন্ড, রিয়েল এস্টেট বা বৈশ্বিক ব্যাংকিং ব্যবস্থা এবং সামষ্টিক অর্থনৈতিক পরিবেশের মতো অন্যান্য সম্পদের ওপর দুর্বল আস্থার প্রতিফলন।

ভিয়েতনামের সম্পদ বাজার অত্যন্ত দুর্বল ও মেরুকৃত, যেখানে স্বর্ণ সনদ, ডিজিটাল স্বর্ণ বা মুদ্রাস্ফীতি-সুরক্ষিত সুদ-সহ সঞ্চয়ী অ্যাকাউন্টের মতো মধ্যবর্তী সম্পদের শ্রেণীর অভাব রয়েছে। স্বর্ণ নীরবে এই বিকল্প ব্যবস্থার অভাবকেই প্রতিফলিত করে।

ডিক্রি ২৪/২০১২/এনডি-সিপি-এর খসড়া সংশোধনী এবং জননিরাপত্তা মন্ত্রণালয় , অর্থ মন্ত্রণালয় ও ভিয়েতনামের রাষ্ট্রীয় ব্যাংকের প্রস্তাবনাগুলো সবই বাজারের "নিয়ন্ত্রণ," "স্বচ্ছতা," বা "স্থিতিশীলতা"কে কেন্দ্র করে আবর্তিত হয়েছে। তবে, এর চেয়েও গভীর একটি বিষয় রয়েছে যার স্পষ্টীকরণ প্রয়োজন: আর্থিক ব্যবস্থায় স্টক, বন্ড এবং ব্যাংক থাকা সত্ত্বেও মানুষ কেন এখনও সোনার দিকে ঝুঁকে পড়ে? এর উত্তর খুঁজে পাওয়া কঠিন নয়: কারণ এটিই একমাত্র সম্পদ যা মানুষ "দেখতে," "ধারণ করতে," এবং "যেকোনো সময় বিক্রি করে দিতে" পারে।

যতদিন বাজারে আনুষ্ঠানিক সম্পদ ব্যবস্থার মধ্যে বিকল্পের অভাব থাকবে, স্বর্ণের যেকোনো সংস্কার কেবল উপসর্গগুলোরই সমাধান করবে, মূল কারণের নয়। এখন ভিন্নভাবে চিন্তা করার সময় এসেছে। সেই অনুযায়ী, স্বর্ণকে ব্যবস্থাপনার বিষয় না হয়ে বরং বিশ্বাসযোগ্য সম্পদ হিসেবে দেখা উচিত – আমাদের বৈধ সম্পদ শ্রেণিগুলোর ওপর আস্থা তৈরি করতে হবে।

এই প্রেক্ষাপটে, আমাদের যে মূল প্রশ্নটি করতে হবে তা হলো: আমরা কীভাবে নিশ্চিত করতে পারি যে মানুষ শুধু সোনাই বেছে নেবে না, বরং অন্যান্য বৈধ সম্পদ শ্রেণীর উপরও আস্থা রাখবে? পরবর্তী অংশে শুধুমাত্র স্বর্ণ ইকোসিস্টেমের অন্তর্গত সম্পদ শ্রেণীর উপর আলোকপাত করা হবে। মানুষ অগত্যা সোনার কম দাম চায় না; তারা একটি যুক্তিসঙ্গত, স্বচ্ছ মূল্য পার্থক্য চায় যা নীতিগত উদ্দেশ্য দ্বারা ব্যাখ্যা করা যায়।

যখন কোনো সুস্পষ্ট ব্যাখ্যা ছাড়া এসজেসি সোনার দাম এবং আন্তর্জাতিক সোনার দামের মধ্যে পার্থক্য প্রতি আউন্সে ২০-৩০ মিলিয়ন ভিএনডি ছাড়িয়ে যায়, তখন তা নীতি ও আস্থার মধ্যে একটি ব্যবধান তৈরি করে।

"বিনিময় হার ব্যাটারি"-এর পরিচালন কাঠামো

যেহেতু মুদ্রানীতি কেবল মুদ্রাস্ফীতি নিয়ন্ত্রণে সীমাবদ্ধ, তাই স্বর্ণের বাজারে উল্লেখযোগ্য ওঠানামা দেখা দিলেই রাষ্ট্রীয় ব্যাংক কেন হস্তক্ষেপ করার জন্য তার বৈদেশিক মুদ্রার রিজার্ভ বরাদ্দ করতে পারে না, তারও কারণ রয়েছে।

প্রথমত, কয়েক দশক ধরে আমাদের মার্কিন ডলারের রিজার্ভ ধারাবাহিকভাবে কম রয়েছে (যা প্রায় ৩ মাসের আমদানির সমতুল্য – নিরাপদ সীমার কাছাকাছি)।

দ্বিতীয়ত, স্বর্ণ ও বৈদেশিক মুদ্রার বাজার প্রকৃত সরবরাহ ও চাহিদা দ্বারা চালিত না হয়ে, মনস্তাত্ত্বিক অস্থিতিশীলতার গন্ধ ছড়ায়।

তৃতীয়ত, স্টক ও বন্ডের মতো অন্যান্য সম্পদ বাজারের দুর্বলতার কারণে ব্যাপক রক্ষণাত্মক মনোভাব দেখা দিয়েছে: মানুষ দলে দলে টাকা তুলে নিচ্ছে না, বরং নীরবে তাদের সঞ্চয় সোনা ও মার্কিন ডলারে স্থানান্তর করছে, যার ফলে বিনিময় হার এবং সোনার দামের উপর ক্রমাগত চাপ সৃষ্টি হচ্ছে।

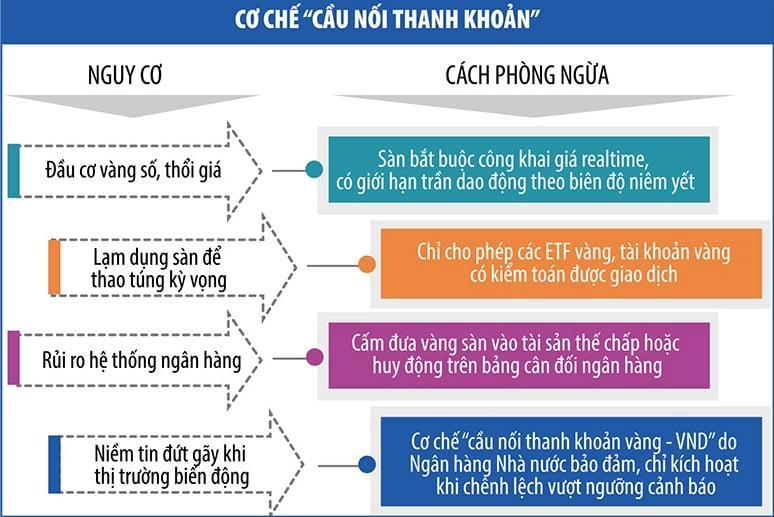

এই বাস্তবতা আমাদের বিপরীত চিন্তাভাবনার দিকে চালিত করে: স্বর্ণকে সমর্থন করার জন্য মার্কিন ডলার ব্যবহার করার পরিবর্তে, আমাদের এমন একটি ব্যবস্থা তৈরি করা উচিত যা বৈদেশিক মুদ্রা ব্যয় না করেই, VND সন্দেহের মধ্যে থাকলে স্বর্ণকে একটি 'মনস্তাত্ত্বিক ব্যাটারি'-তে পরিণত করতে পারে। যখন মার্কিন ডলার দিয়ে 'বিদ্যুৎ উৎপাদন' করা সম্ভব হয় না, তখন সরকারের উদ্বেগ শোষণের জন্য একটি বাফার হিসাবে স্বর্ণের মাধ্যমে আস্থা পুনরুদ্ধার করা প্রয়োজন। এটি একটি 'বিনিময় হার ব্যাটারি' ব্যবস্থার মাধ্যমে করা যেতে পারে (সারণী দেখুন)।

|

"বিনিময় হার ব্যাটারি"-র কার্যপ্রণালী নিম্নরূপ: যখন বাজারে উল্লেখযোগ্য অস্থিরতা দেখা দেয় (মুদ্রাস্ফীতি, বিনিময় হারের টানাপোড়েন), তখন মানুষ সাধারণত USD বা সোনার দিকে ঝুঁকে পড়ে -> [অনিরাপত্তা] -> [বৈধ সোনা বিনিময় কেন্দ্রে স্থানান্তর] -> [মানসম্মত লেনদেন – প্রত্যাশা নিয়ন্ত্রিত হয়] -> [আত্মবিশ্বাস "ফিরে আসে" → বিনিময় হারের "সমর্থনের" প্রয়োজন হয় না] -> [বাজারের মনোভাব স্থিতিশীল হয়] -> [সোনার দামের ব্যবধান কমে আসে]।

সুতরাং, স্বর্ণের বাজার পরিচালনার ক্ষেত্রে বিনিময় হারের স্থিতিশীলতা আর কোনো প্রধান ও অবিরাম উদ্বেগের বিষয় নয়; বরং, এটি প্রত্যাশা নিয়ন্ত্রণের একটি লড়াই। যদি স্টেট ব্যাংক অফ ভিয়েতনাম মার্কিন ডলার বিক্রি করতে অনিচ্ছুক বা অক্ষম হয়, তবে এটি উদ্বেগটিকে একটি নিয়ন্ত্রিত পরিবেশের দিকে পরিচালিত করে। এই ‘বিনিময় হার নিয়ন্ত্রক’ হলো বাজারের ‘স্নায়ুতন্ত্র’-এর নিয়ন্ত্রক।

"বিনিময় হার ব্যাটারি" সুরক্ষার প্রক্রিয়া

যখনই বাজারে ওঠানামা হয়, ভিয়েতনামের রাষ্ট্রীয় ব্যাংক একটি "তারল্য সেতু" ব্যবস্থা চালু করতে পারে। এই ব্যবস্থাটি নিয়ন্ত্রিত প্রতিষ্ঠানগুলোর (বাণিজ্যিক ব্যাংক, স্বর্ণ স্থিতিশীলকরণ তহবিল, নির্দিষ্ট স্বর্ণ উৎপাদন ও বাণিজ্য প্রতিষ্ঠান) মাধ্যমে মানুষকে স্বর্ণকে VND-তে (এবং এর বিপরীতে) রূপান্তর করার সুযোগ দেয়, যা ভৌত স্বর্ণের বাজারে কোনো ব্যাঘাত ঘটায় না বা বিনিময় হারের উপর চাপ সৃষ্টি করে না (সারণি দেখুন)।

|

সোনা শুধু এক টুকরো সোনা নয়, বরং ডিজিটাল সম্পদের এক নেটওয়ার্কের একটি নোড।

বিশ্ব যখন সম্পদ টোকেনাইজ করার দিকে এগোচ্ছে, স্টেবলকয়েন বা আইনত স্বীকৃত ডিজিটাল সম্পদের জন্য সোনাকে জামানত হিসেবে ব্যবহার করছে, তখন আমরা এখনও ভৌত সোনা নিয়ে হিমশিম খাচ্ছি।

একটি ডিজিটাল অ্যাসেট এক্সচেঞ্জ প্রতিষ্ঠার প্রস্তাবটি বর্তমানে সরকার কর্তৃক পর্যালোচনা করা হচ্ছে। যদি এটি বাস্তবায়িত হয় এবং ডিজিটাল গোল্ডের সাথে সমন্বিত করা হয়, তবে আমরা একটি ডিজিটাইজড স্বর্ণ ব্যবস্থা দেখতে পাব, যা ভৌত স্বর্ণ দ্বারা সমর্থিত এবং রাষ্ট্র দ্বারা নিয়ন্ত্রিত হবে। মানুষ একটি ডিজিটাল পরিবেশে স্বর্ণ ক্রয়, বিক্রয়, বন্ধক এবং হস্তান্তর করতে পারবে, কিন্তু বর্তমান ক্রিপ্টোর ঝুঁকি ছাড়াই; রাষ্ট্র নিয়ন্ত্রণ বজায় রাখবে এবং এমন একটি অ্যাসেট মার্কেট তৈরি করবে যা ব্যাংকের চেয়ে বেশি বিশ্বাসযোগ্য, কিন্তু ভৌত স্বর্ণের চেয়ে বেশি নমনীয়।

ডিজিটাল সম্পদের এই যুগে, স্বর্ণ টোকেনাইজেশন—অর্থাৎ ভৌত স্বর্ণকে একটি বিনিময়যোগ্য ডিজিটাল সম্পদে রূপান্তর করা—একটি বৈশ্বিক প্রবণতা হিসেবে আবির্ভূত হচ্ছে। টেথারের XAUT, প্যাক্সোসের PAXG, এবং অস্ট্রেলীয় সরকারের PMGT-এর মাধ্যমে বিশ্ব "মূল্যবান ধাতু ডিজিটাইজেশন"-এর একটি ঢেউ প্রত্যক্ষ করেছে, যার লক্ষ্য হলো এমন একটি স্থিতিশীল, বিভাজ্য এবং সহজে বিনিময়যোগ্য সম্পদ শ্রেণি তৈরি করা যা তার ভৌত ভিত্তি অক্ষুণ্ণ রাখে।

সুনির্দিষ্টভাবে বলতে গেলে, PAXG-এর ভিত্তি হলো ব্রিঙ্কস ভল্টে রক্ষিত আসল সোনা, যা নিউ ইয়র্ক আর্থিক কর্তৃপক্ষের তত্ত্বাবধানে রয়েছে। XAUT-ও আসল সোনার রিজার্ভ থাকার দাবি করে, যদিও এর স্বচ্ছতা নিয়ে প্রশ্ন উঠেছে। পার্থ মিন্ট কর্তৃক ইস্যুকৃত PMGT-এর ভৌত সোনার সনদপত্র সর্বসাধারণের জন্য উপলব্ধ।

এই দেশগুলোতে সুস্পষ্ট আইন, স্বাধীন নিরীক্ষা ব্যবস্থা এবং আদালতের মাধ্যমে বিরোধ নিষ্পত্তির সক্ষমতা থাকা অত্যন্ত গুরুত্বপূর্ণ। যদি আমরা একটি সুস্পষ্ট আইনি কাঠামো ছাড়া ডিজিটাল সোনা এবং সোনার লেনদেন প্ল্যাটফর্মগুলোকে শুধুমাত্র একটি প্রযুক্তিগত বিষয় হিসেবে দেখি, তাহলে ডিজিটাল সোনা ফটকাবাজির একটি হাতিয়ারে পরিণত হতে পারে যা সামাজিক যোগাযোগ মাধ্যমের মাধ্যমে দ্রুত ছড়িয়ে পড়ে দেশের অভ্যন্তরে সোনার দামকে নিয়ন্ত্রণের বাইরে নিয়ে যাবে; আন্তঃসীমান্ত লেনদেনের ক্ষেত্রে আর্থিক তদারকি এড়ানোর জন্য একটি "আইনি ফাঁক" তৈরি করবে; এবং মানুষ যদি সোনার টোকেনগুলোকে সুদসহ আমানত হিসেবে গণ্য করে, তবে তা প্রচলিত ব্যাংকিং ব্যবস্থার ভূমিকাকে ক্ষুণ্ণ করবে।

আপাতত, পরীক্ষামূলক পর্যায়ে এবং আইনি কাঠামো পরিমার্জন করার সময়, আমাদের হয়তো সোনাকে টোকেনাইজ করার জন্য তাড়াহুড়ো করার প্রয়োজন নেই, কিন্তু আমরা নিম্নলিখিত পদক্ষেপগুলো দিয়ে শুরু করতে পারি: দেশীয় গোল্ড ইটিএফ (স্টক এক্সচেঞ্জে তালিকাভুক্ত এক্সচেঞ্জ-ট্রেডেড ফান্ড, যা সোনা বা সোনা-সম্পর্কিত সম্পদের মূল্য অনুসরণ করার জন্য তৈরি); সুশাসন ব্যবস্থা, ঝুঁকি বীমা এবং স্বাধীন নিরীক্ষা ব্যবস্থা সম্পন্ন কিছু ব্যাংকে 'ডিজিটাল গোল্ড অ্যাকাউন্ট'-এর জন্য একটি পরীক্ষামূলক স্যান্ডবক্স তৈরি করা; এবং বাস্তব সম্পদ দ্বারা সমর্থিত ডিজিটাল সম্পদের জন্য একটি আইনি কাঠামো তৈরি করা, যা কম পদ্ধতিগত ঝুঁকি সম্পন্ন পণ্য দিয়ে শুরু করে, তারপর সোনা দিয়ে পরীক্ষা করার দিকে অগ্রসর হবে।

উপসংহার

এই প্রবন্ধে উপস্থাপিত কাঠামো ও প্রস্তাবনাগুলোর লক্ষ্য হলো এটা দেখানো যে, সোনার দামের পার্থক্য স্বয়ং সোনার মধ্যেই নিহিত নয়, বরং তা বিভিন্ন সম্পদ, নীতি এবং বিশ্বাসের মধ্যকার ব্যবধানে রয়েছে। বাজার সংস্কারের উদ্দেশ্য মূল্য ব্যবস্থাপনা নয়, বরং স্বর্ণ বাজারের কাঠামো সংস্কার করা। বিশ্বাসের পরিমণ্ডল ছাড়া মানুষ কেবল সেই একটি জিনিসের উপরই নির্ভর করবে যা তারা বোঝে: সোনা। স্বর্ণ সমস্যার সমাধান মানে এমন একটি প্রেক্ষাপট তৈরি করা, যেখানে সোনা নিয়ে মানুষকে আর এত প্রশ্ন করতে হবে না।

উৎস: https://baodautu.vn/cach-nhin-moi-trong-tu-duy-cai-cach-thi-truong-vang-d335305.html

![[ছবি] ফিলিপাইনে রাষ্ট্রীয় সফরে আসা সাধারণ সম্পাদক ও রাষ্ট্রপতি তো লাম এবং তাঁর স্ত্রীকে স্বাগত জানাতে আয়োজিত সংবর্ধনা।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

মন্তব্য (0)