অনেক অভিভাবক এবং শিক্ষক ফোরামে অতিরিক্ত শিক্ষণ এবং শেখার বিষয়বস্তু সম্পর্কিত প্রশ্ন উত্থাপন করেন।

শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় কর্তৃক জারি করা অতিরিক্ত শিক্ষাদান এবং শেখার নিয়ন্ত্রণকারী সার্কুলার ২৯/২০২৪, অনেক নতুন বিষয় সহ, ফেব্রুয়ারির মাঝামাঝি থেকে কার্যকর হবে। কিছু শিক্ষক ভাবছেন যে শিক্ষার্থীদের বাড়িতে টিউটরিং করা কি অতিরিক্ত শিক্ষাদান হিসাবে বিবেচিত হবে এবং তাদের কি নতুন সার্কুলারের বিষয়বস্তু মেনে চলতে হবে?

একজন শিক্ষক যদি কোন ছাত্রের বাড়িতে টিউটরিং করতে যান, তাহলে কি তাকে অতিরিক্ত শিক্ষাদান হিসেবে বিবেচনা করা হবে?

শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় কর্তৃক ২৯/২০২৪ সালের সার্কুলারে বর্ণিত ধারণা অনুসারে, পাঠ্যক্রম বহির্ভূত শিক্ষাদান এবং স্কুলের বাইরে শেখা একটি পাঠ্যক্রম বহির্ভূত শিক্ষাদান এবং শেখার কার্যকলাপ যা স্কুল কর্তৃক আয়োজিত নয়। অতএব, ক্লাসে শিক্ষকদের দ্বারা বাড়িতে শিক্ষার্থীদের টিউটরিং করানোও পাঠ্যক্রম বহির্ভূত শিক্ষাদানের একটি রূপ হিসাবে বিবেচিত হয়।

সচ্ছল পরিবারগুলি প্রায়শই গৃহশিক্ষক নিয়োগ করতে পছন্দ করে। (ছবি চিত্র)

যদি কোন শিক্ষক টাকার বিনিময়ে শিক্ষার্থীদের টিউশন করান, তাহলে তাকে আইনের বিধান অনুসারে তার ব্যবসা নিবন্ধন করতে হবে। টিউশনকারীকে নিশ্চিত করতে হবে যে তার ভালো নৈতিক চরিত্র এবং তিনি যে বিষয়ে টিউশন দিচ্ছেন তার সাথে উপযুক্ত পেশাদার দক্ষতা রয়েছে। শিক্ষককে অবশ্যই টিউশনের বিষয়, স্থান, ফর্ম এবং সময় সম্পর্কে অধ্যক্ষকে অবহিত করতে হবে।

স্কুলের বাইরে অতিরিক্ত পাঠ্যক্রমিক টিউটোরিয়ালের জন্য অর্থের পরিমাণ শিক্ষার্থীর বাবা-মা এবং টিউটরের মধ্যে সম্মত হয়। যদি টিউটর নিয়ম লঙ্ঘন করেন, তাহলে তাকে আইন অনুসারে ব্যবস্থা নেওয়া হবে।

সার্কুলার ২৯/২০২৪ এর ৪ নং ধারায় বলা হয়েছে যে, বর্তমানে স্কুলে পড়ানো শিক্ষকরা স্কুলের বাইরে অতিরিক্ত ক্লাস পড়াতে পারবেন না এবং স্কুলে পড়ানো শিক্ষার্থীদের কাছ থেকে অর্থ সংগ্রহ করতে পারবেন না।

এছাড়াও, শিক্ষকরা প্রাথমিক বিদ্যালয়ের শিক্ষার্থীদের নিম্নলিখিত ক্ষেত্রে ছাড়া অন্য কোনও ক্ষেত্রে টিউটরিং করতে পারবেন না: শিল্প সমৃদ্ধি, শারীরিক শিক্ষা এবং জীবন দক্ষতা প্রশিক্ষণ।

প্রাইভেট টিউটরদের কর দিতে হবে।

নিয়ম অনুসারে, শিক্ষকদের অনেক জায়গায় অতিরিক্ত ক্লাস পড়ানোর অনুমতি দেওয়া হয় এবং যখন তারা চুক্তির অধীনে স্কুলের বাইরে অতিরিক্ত ক্লাসে অংশগ্রহণ করেন, তখন অতিরিক্ত শিক্ষাদান কার্যক্রম থেকে প্রাপ্ত আয়ও করযোগ্য আয়ের অন্তর্ভুক্ত হয়।

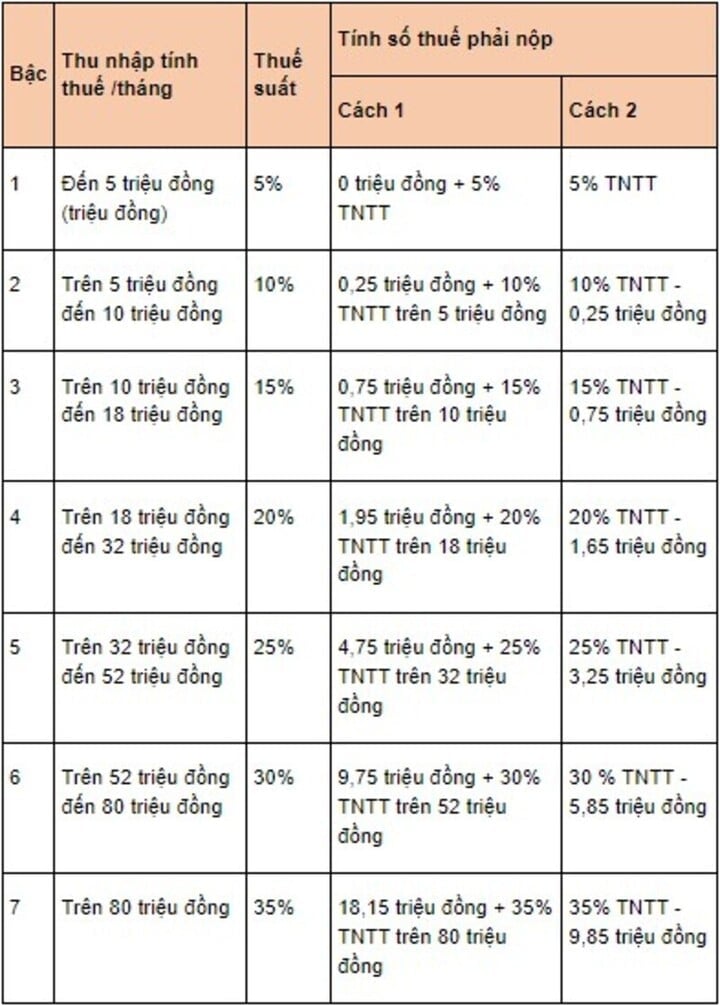

৯২/২০১৫ সালের সার্কুলার ২৫ নম্বর ধারা অনুসারে, বেতন এবং মজুরি থেকে আয়ের উপর ব্যক্তিগত আয়কর সূত্র দ্বারা নির্ধারিত হয়: ব্যক্তিগত আয়কর = করযোগ্য আয় x করের হার

যেখানে, করযোগ্য আয় নিম্নরূপ গণনা করা হয়: করযোগ্য আয় = করযোগ্য আয় - কর্তন। যাইহোক, করযোগ্য আয় গণনার জন্য উপরের সূত্রটি কেবলমাত্র সেই শিক্ষকদের ক্ষেত্রে প্রযোজ্য যারা আবাসিক ব্যক্তি এবং 3 মাস বা তার বেশি সময়ের জন্য শিক্ষকতার চুক্তিতে স্বাক্ষর করেছেন।

প্রগতিশীল কর তফসিল অনুসারে করের হার প্রযোজ্য। (ছবি: লুয়াটভিয়েটনাম)

আনহ আনহ

[বিজ্ঞাপন_২]

সূত্র: https://vtcnews.vn/giao-vien-den-nha-hoc-sinh-kem-bai-co-duoc-tinh-day-them-ar926616.html

![[ছবি] দা নাং: জল ধীরে ধীরে কমছে, স্থানীয় কর্তৃপক্ষ পরিষ্কারের সুযোগ নিচ্ছে](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

মন্তব্য (0)