হ্যানয় শিক্ষা ও প্রশিক্ষণ বিভাগ স্কুলগুলিকে জমা ফি আদায় না করার নির্দেশ দেয়, যখন এই পরিমাণ অ-সরকারি সুবিধাগুলিতে 10-20 মিলিয়ন ভিয়েতনামি ডং পর্যন্ত।

২২শে মার্চ বিভাগের ঘোষণায় এই তথ্য জানানো হয়েছে। বিভাগটি বলেছে যে সম্প্রতি তারা স্কুল বছরের শুরুতে শিক্ষার্থীদের ভর্তির কাজ সম্পর্কে অনেক অভিযোগ পেয়েছে, যেখানে অনেক স্কুল অভিভাবকদের জমার টাকা দিতে বা শিক্ষার্থীদের রেকর্ড সংগ্রহ করে রাখতে বাধ্য করে। এটি "শিক্ষার্থী, অভিভাবক এবং জনমতের জন্য হতাশার কারণ"।

পরিদর্শন, পরীক্ষা জোরদার করার জন্য বিভাগটি সংশ্লিষ্ট ইউনিটগুলির সাথে সমন্বয় করবে এবং লঙ্ঘন সনাক্ত হলে কঠোরভাবে মোকাবেলা করবে।

হ্যানয়ের বা দিন জেলার থাং লং প্রাথমিক বিদ্যালয়ের প্রথম শ্রেণির শিক্ষার্থীরা, আগস্ট ২০২২ সালে স্কুলে ফিরেছে। ছবি: গিয়াং হুই

হ্যানয়ে কিন্ডারগার্টেন থেকে শুরু করে উচ্চ বিদ্যালয় পর্যন্ত প্রায় ৬০০টি বেসরকারি স্কুল রয়েছে। এই স্কুলগুলি সাধারণত একাডেমিক রেকর্ড পর্যালোচনা করে অথবা নিজস্ব পরীক্ষার আয়োজন করে শিক্ষার্থীদের নিয়োগ করে।

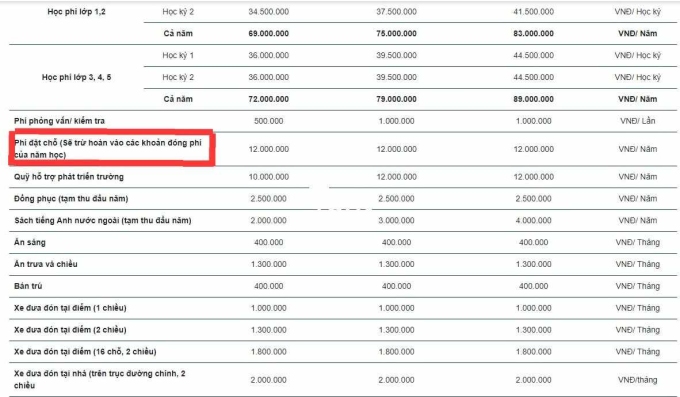

অনেক স্কুলে টিউশন ফি এবং ইউনিফর্ম, সুযোগ-সুবিধা, বোর্ডিং পরিষেবা এবং পরিবহনের জন্য প্রত্যাশিত ফি ছাড়াও, যদি তা গৃহীত হয় তবে অভিভাবকদের অতিরিক্ত নিবন্ধন এবং ভর্তি ফি দিতে হয়। এই ফি সাধারণত 1.5 মিলিয়ন ভিয়েতনামি ডং বা তার বেশি হয়, অনেক স্কুল 10-20 মিলিয়ন ভিয়েতনামি ডং চার্জ করে।

এই পরিমাণ অর্থ প্রায়শই অভিভাবকরা "আমানত" বা হোল্ডিং ফি হিসাবে উল্লেখ করেন। যদি শিক্ষার্থী ভর্তি হয়, তাহলে স্কুল খরচ থেকে তা কেটে নেবে। যদি শিক্ষার্থী টাকা তুলে নেয়, তাহলে স্কুলের উপর নির্ভর করে, অভিভাবক তা ফেরত পেতে পারেন বা নাও পেতে পারেন।

একজন বেসরকারি স্কুল প্রধান বলেছেন যে জমা দেওয়ার প্রয়োজনীয়তা হল জাল আবেদন সীমিত করা এবং পরিবারগুলিকে তাদের পছন্দগুলি বিবেচনা করার এবং তাদের জন্য দায়ী থাকার সুযোগ দেওয়া।

হ্যানয়ের একটি বেসরকারি স্কুলের ফি, বুকিং ফি সহ। স্ক্রিনশট

রেজিস্ট্রেশন এবং রিজার্ভেশন ফি বহু বছর ধরে বিতর্কিত। কারণ হল এই ফি শিক্ষা বিধিমালায় অন্তর্ভুক্ত নয়, তবে অনেক স্কুল বলে যে তারা ব্যবসার মতো কাজ করে এবং অভিভাবকদের সাথে আলোচনা করতে সক্ষম হওয়া উচিত।

২০১৮ সালে, হ্যানয় শিক্ষা ও প্রশিক্ষণ বিভাগ বেসরকারি স্কুলগুলিকে নিবন্ধন এবং সংরক্ষণ ফি না নেওয়ার জন্য অনুরোধ করেছিল, কিন্তু এই অনুশীলন পরবর্তীতেও অব্যাহত ছিল।

থানহ্যাং

[বিজ্ঞাপন_২]

উৎস লিঙ্ক

![[ছবি] ২০২৫-২০৩০ মেয়াদের প্রথম পার্টি কংগ্রেসের প্রাক্কালে হো চি মিন সিটি পতাকা এবং ফুল দিয়ে উজ্জ্বল।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760102923219_ndo_br_thiet-ke-chua-co-ten-43-png.webp)

![[ছবি] অনন্য ফু গিয়া ঘোড়ার টুপি বুনন শিল্প](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760084018320_ndo_br_01-jpg.webp)

![[ছবি] হ্যানয়ে বিশ্ব সাংস্কৃতিক উৎসবের উদ্বোধন](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/10/1760113426728_ndo_br_lehoi-khaimac-jpg.webp)

![[ভিডিও] হো চি মিন সিটি: অনেক বিষয়ে এখনও শিক্ষকের অভাব রয়েছে](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/10/1760108638254_gv-png.webp)

মন্তব্য (0)