অর্থ মন্ত্রণালয়ের মতে, ব্যক্তিগত আয়কর সংক্রান্ত খসড়া আইন (সংশোধিত) বর্তমান ব্যক্তিগত আয়কর আইনের ৩৫টি ধারার মধ্যে ৩০টি সংশোধন এবং পরিপূরক করবে বলে আশা করা হচ্ছে।

তদনুসারে, করযোগ্য ব্যক্তিগত আয় এবং প্রতিটি ধরণের করযোগ্য আয়ের জন্য কর গণনার পদ্ধতি; ব্যক্তিগত আয়কর থেকে অব্যাহতিপ্রাপ্ত পরিমাণ; এবং ব্যবসায় নিযুক্ত ব্যক্তিদের জন্য ব্যক্তিগত আয়কর গণনার পদ্ধতি সম্পর্কিত বিষয়বস্তু সংশোধন, সমন্বয় এবং নিখুঁত করার উপর জোর দেওয়া হবে।

খসড়াটিতে পারিবারিক এবং ব্যক্তিগত ব্যবসার আয়ের জন্য করযোগ্য রাজস্ব সীমা; সফ্টওয়্যার পণ্য এবং পরিষেবার বিধান থেকে নির্দিষ্ট আয়ের জন্য করের হার; বিনোদন, ভিডিও গেম, ডিজিটাল চলচ্চিত্র, ডিজিটাল ছবি, ডিজিটাল সঙ্গীত, ডিজিটাল বিজ্ঞাপন ইত্যাদি সম্পর্কিত ডিজিটাল তথ্য সামগ্রী পণ্য এবং পরিষেবাগুলিও সম্বোধন করা হয়েছে।

সবচেয়ে উল্লেখযোগ্য বিষয়গুলির মধ্যে রয়েছে ব্যক্তিগত আয়করের জন্য কর্তন; বেতন এবং মজুরি থেকে আয়কারী আবাসিক ব্যক্তিদের উপর প্রগতিশীল কর বন্ধনীর সংখ্যা হ্রাস; করের সময়কাল, কর কর্তন এবং করযোগ্য আয় নির্ধারণের সময়; আয় প্রদানকারী সংস্থা এবং ব্যক্তিদের দায়িত্ব; এবং করদাতাদের দায়িত্ব।

একই সময়ে, খসড়াটিতে ব্যক্তিগত আয়কর সাপেক্ষে অন্যান্য আয়ের বিভাগ; ব্যক্তিগত আয়কর ছাড় এবং হ্রাস; এবং অন্যান্য নির্দিষ্ট কর্তনের উপর নিয়ন্ত্রণ যুক্ত করা হয়েছে।

অধিকন্তু, ব্যক্তিগত কর্তন সমন্বয় করার ক্ষমতা , ব্যক্তিগত আয়কর থেকে অব্যাহতিপ্রাপ্ত ব্যবসায়িক রাজস্বের সীমা; কর্তনযোগ্য দাতব্য এবং মানবিক অবদান নির্ধারণের সুযোগ এবং অন্যান্য নির্দিষ্ট কর্তন; ব্যক্তিগত কর্তনের জন্য যোগ্য নির্ভরশীলদের নির্ধারণের জন্য নিম্ন আয়ের সীমা; এবং ব্যক্তিদের আনুষঙ্গিক আয়ের জন্য অস্থায়ী ব্যক্তিগত আয়কর কর্তনও অন্তর্ভুক্ত।

অর্থ উপমন্ত্রী কাও আন তুয়ানের মতে, ব্যক্তিগত আয়করের সমন্বয় পাঁচ বছরের রোডম্যাপ অনুসরণ করবে। প্রাথমিকভাবে, মূল লক্ষ্য হল আয় এবং করদাতাদের ডাটাবেস সম্পূর্ণ করা যাতে আরও সঠিক এবং ন্যায্য কর নীতি তৈরির ভিত্তি হিসেবে কাজ করে।

অর্থ মন্ত্রণালয় রিয়েল এস্টেট হস্তান্তর থেকে আয়ের নীতি পর্যালোচনা এবং সংশোধনের প্রস্তাব অব্যাহত রাখবে, যার লক্ষ্য বৃহত্তর বাস্তবতা, স্বচ্ছতা এবং ন্যায্যতা নিশ্চিত করা, মূল্যের পার্থক্য থেকে আয় মূল উদ্দেশ্যের সাথে সঙ্গতিপূর্ণ, বাজার স্থিতিশীল করা এবং আন্তর্জাতিক অনুশীলনের সাথে সঙ্গতিপূর্ণ তা নিশ্চিত করা।

প্রতি লেনদেনে সংগৃহীত স্থানান্তর মূল্যের উপর বর্তমান ০.১% ব্যক্তিগত আয়কর হার প্রক্রিয়াগুলিকে সহজ করে এবং ব্যক্তিগত বিনিয়োগকারীদের জন্য সুবিধাজনক। তবে, দীর্ঘমেয়াদী বিনিয়োগকারী বা অস্থির আয়ের অধিকারী ব্যক্তিদের জন্য এটি অনুপযুক্ত, বিশেষ করে যখন লোকসান হয়, কারণ তারা তাদের ট্যাক্স রিটার্ন দাখিল না করা পর্যন্ত ট্যাক্স রিফান্ডের জন্য যোগ্য নন। অতএব, অর্থ মন্ত্রণালয় এমন একটি পরিকল্পনা অধ্যয়ন করছে যাতে ব্যক্তিরা বছরের শেষে তাদের প্রকৃত আয় সঠিকভাবে প্রতিফলিত করতে এবং ন্যায্যতা নিশ্চিত করতে তাদের ট্যাক্স রিটার্ন দাখিল করার সুযোগ পান।

শেয়ার আকারে লভ্যাংশ বিতরণের ক্ষেত্রে, বিতরণের সময় ব্যক্তিগত আয়কর প্রযোজ্য হবে না, তবে ব্যক্তি যখন সেই শেয়ারগুলি স্থানান্তর করবেন তখন স্থানান্তর মূল্যের উপর 0.1% হারে গণনা করা হবে।

বিশেষ করে, অর্থ মন্ত্রণালয় ব্যক্তিগত ভাতা বৃদ্ধির বিকল্পগুলি বিবেচনা করছে, পাশাপাশি দরিদ্র প্রদেশ এবং প্রত্যন্ত অঞ্চলের মানুষের জন্য আরও ভাল সুবিধা প্রদান, করদাতাদের জন্য ন্যায্যতা নিশ্চিত করা এবং বাজেট রাজস্বের উপর আকস্মিক প্রভাব এড়াতে জাতীয় গড়ের ভিত্তিতে ভাতা সামঞ্জস্য করার বিকল্পগুলি বিবেচনা করছে। ডিজিটাল কন্টেন্ট এবং সোশ্যাল মিডিয়া তৈরিকারী ব্যক্তিদের প্রকৃত ব্যয় সঠিকভাবে প্রতিফলিত করার জন্য কর গণনার আগে প্রতি মাসে যুক্তিসঙ্গত ব্যয়ে 4 মিলিয়ন ভিয়েতনামি ডং পর্যন্ত কর্তন করার অনুমতি দেওয়া হয়েছে।

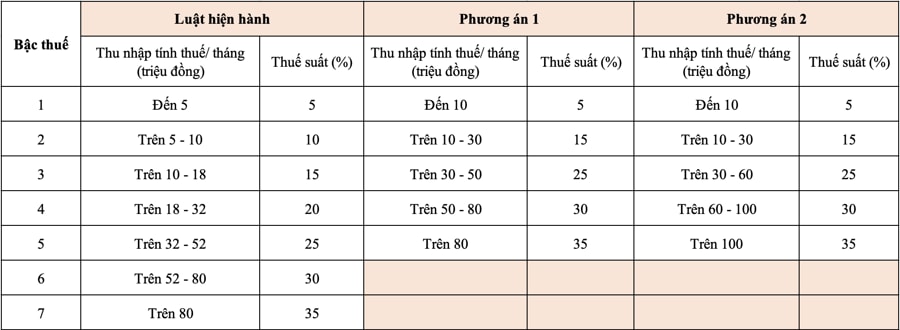

একটি বিষয় যা জনসাধারণের সবচেয়ে বেশি দৃষ্টি আকর্ষণ করেছে তা হল অর্থ মন্ত্রণালয়ের ব্যক্তিগত আয়কর তফসিলে কর বন্ধনীর সংখ্যা বর্তমান ৭টির পরিবর্তে ৫টিতে কমিয়ে আনার প্রস্তাব, যেখানে সর্বোচ্চ ৩৫% করের হার বজায় রাখা হয়েছে।

বিশেষ করে, খসড়া অনুসারে, অর্থ মন্ত্রণালয় এই কর তফসিল সংশোধনের জন্য দুটি বিকল্প প্রস্তাব করেছে, যার লক্ষ্য কর বন্ধনীর সংখ্যা হ্রাস করা এবং আয়ের ব্যবধান প্রশস্ত করা।

অর্থ মন্ত্রণালয় কর্তৃক প্রস্তাবিত উভয় বিকল্পের জন্য, সর্বনিম্ন করের হার ৫%, যা প্রতি মাসে ১ কোটি ভিয়েতনামি ডং করযোগ্য আয়ের সাথে সামঞ্জস্যপূর্ণ (ব্যক্তিগত ভাতা এবং অন্যান্য করযোগ্য ব্যয় বাদ দেওয়ার পরে)। ৮০ মিলিয়ন ভিয়েতনামি ডং (বিকল্প ১) এবং ১০০ মিলিয়ন ভিয়েতনামি ডং বা তার বেশি (বিকল্প ২) করযোগ্য আয়ের জন্য সর্বোচ্চ করের হার ৩৫%। কর বন্ধনীর সংখ্যা সংকুচিত করলে কর ব্যবস্থাপনা এবং সংগ্রহ সহজ হবে, কর ঘোষণা সহজ হবে এবং বিশ্বব্যাপী কর সংস্কার প্রবণতার সাথে সামঞ্জস্যপূর্ণ হবে।

বিকল্প ১ এর অধীনে, বর্তমানে লেভেল ২ বা তার বেশি কর প্রদানকারী ব্যক্তিরা বর্তমান হারের তুলনায় কর হ্রাস পাবেন; এবং যদি ব্যক্তিগত ভাতা সমন্বয় করা হয়, তাহলে লেভেল ১ এর আয়ের ব্যক্তিরাও কর হ্রাস পাবেন।

বিকল্প ২-এর অধীনে, মূলত ৫০ মিলিয়ন ভিয়েতনামি ডং/মাস বা তার কম করযোগ্য আয়ের সকল ব্যক্তি বিকল্প ১-এর সমতুল্য কর হ্রাস পাবেন। ৫০ মিলিয়ন ভিয়েতনামি ডং/মাসের বেশি করযোগ্য আয়ের ব্যক্তিদের জন্য, হ্রাস বিকল্প ১-এর চেয়ে বেশি হবে, তাই রাজ্যের বাজেট রাজস্ব বিকল্প ১-এর চেয়ে বেশি হ্রাস পাবে।

৩১শে জুলাই বিকেলে মন্ত্রণালয়, সংস্থা, সমিতি এবং সিকিউরিটিজ এবং রিয়েল এস্টেট ব্যবসার সাথে অনুষ্ঠিত বৈঠকে উপ-প্রধানমন্ত্রী হো ডুক ফোকের নির্দেশ অনুসরণ করে, ব্যক্তিগত আয়কর আইন প্রকল্পের সংশোধনে বর্তমান আইনি বিধিমালা, ন্যায্যতা, দক্ষতা, উপযুক্ততা এবং ব্যবহারিক প্রয়োগে স্বচ্ছতা নিশ্চিত করতে হবে...

বিশেষ করে, খসড়া আইনটিতে কর হার এবং রিয়েল এস্টেট এবং সিকিউরিটিজ (স্টক, লভ্যাংশ, বোনাস শেয়ার) হস্তান্তরের উপর ব্যক্তিগত আয়করের জন্য কর গণনা রোডম্যাপ এবং ব্যক্তিগত ভাতা কর্তন সম্পর্কিত বিষয়বস্তু ডিজাইন করার সময় এর প্রভাব সাবধানতার সাথে বিবেচনা এবং মূল্যায়ন করা প্রয়োজন, যাতে নিশ্চিত করা যায় যে এগুলি জনগণ এবং প্রতিটি এলাকার জীবনযাত্রার মানের সাথে উপযুক্ত, পাশাপাশি রিয়েল এস্টেট এবং সিকিউরিটিজ বাজারের সুস্থ উন্নয়নকে উৎসাহিত করা যায়।

এটা বলা যেতে পারে যে ১৫ বছরেরও বেশি সময় ধরে প্রয়োগের পরে ব্যক্তিগত আয়কর আইন (২০০৭ সালে প্রণীত, ২০০৯ থেকে কার্যকর) সংশোধন করা প্রয়োজন।

এটি পরিবর্তনশীল বাস্তবতার সাথে তাল মিলিয়ে চলার জন্য এবং সমগ্র সমাজের দ্বারা প্রত্যাশিত, এই আশায় যে এটি কেবল রাষ্ট্রীয় কর ব্যবস্থাপনার ক্ষমতা, কার্যকারিতা এবং দক্ষতা উন্নত করতে অবদান রাখবে না, বরং জনগণের উপর বোঝা কমানোর নীতি বাস্তবায়ন করবে, ধনী হওয়ার জন্য অনুকরণ আন্দোলনের জন্য নতুন প্রেরণা তৈরি করবে, উৎপাদন এবং ভোগ উভয়কেই উদ্দীপিত করবে, সরবরাহ এবং চাহিদা উভয়কেই উদ্দীপিত করবে, আমাদের দেশে নতুন যুগে দ্বি-অঙ্কের জিডিপি প্রবৃদ্ধি অর্জনে অবদান রাখবে...

সূত্র: https://hanoimoi.vn/yeu-cau-va-dong-luc-tu-sua-thue-thu-nhap-ca-nhan-711532.html

![[ছবি] ২০২৫ সালের কমিউনিটি অ্যাকশন অ্যাওয়ার্ডস উৎসবের আগে ফাঁস হওয়া ছবি।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765882828720_ndo_br_thiet-ke-chua-co-ten-45-png.webp&w=3840&q=75)

![[লাইভ] ২০২৫ কমিউনিটি অ্যাকশন অ্যাওয়ার্ডস গালা](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765899631650_ndo_tr_z7334013144784-9f9fe10a6d63584c85aff40f2957c250-jpg.webp&w=3840&q=75)

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন লাওসের শিক্ষা ও ক্রীড়ামন্ত্রী থংসালিথ ম্যাঙ্গনোরমেককে স্বাগত জানাচ্ছেন](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765876834721_dsc-7519-jpg.webp&w=3840&q=75)

![[ছবি] প্রধানমন্ত্রী ফাম মিন চিন তোচিগি প্রদেশের (জাপান) গভর্নরকে অভ্যর্থনা জানাচ্ছেন।](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F16%2F1765892133176_dsc-8082-6425-jpg.webp&w=3840&q=75)

মন্তব্য (0)