Obchodní model zaměřený na klienty s nízkými rizikovými riziky

Sektor zastaváren na vietnamském trhu je v současnosti velmi fragmentovaný s až 25 000 prodejnami (odhadem do konce roku 2024, dle zprávy Fiin Group), v němž se objevilo mnoho řetězců zastaváren nové generace (včetně účasti zahraničních „gigantů“, jako je Srisawad).

Ačkoli je tento obor ve Vietnamu velmi potenciální, překážek vstupu na trh není příliš mnoho, ale problém spočívá v efektivním provozování a řízení řetězce obchodů. Existují dokonce i řetězce zastaváren, které se snaží otevřít řadu nových obchodů, ale po několika letech mohou z trhu zmizet. To je důvod, proč se jen velmi málo řetězců zastaváren dokáže rozšířit do rozsahu 888 čínských liber se systémem až 888 obchodů po celé zemi.

|

Jedná se o oblast s vyšším apetitem k riziku než u bank nebo finančních společností, protože cílovými zákazníky jsou většinou podstandardní skupiny (nesplňující kritéria bank), jako jsou živnostníci, pracovníci, drobní obchodníci... U F88 je segment zákazníků většinou živnostníci (tvoří asi 70 %), jedná se o skupinu zákazníků, kteří jsou „zranitelní“, mají nestabilní příjem a vysokou pravděpodobnost nedobytných dluhů. Pan Phung Anh Tuan však zdůraznil, že F88 chce zajistit uspokojení všech potřeb zákazníků, aby mohla akceptovat vyšší apetit k riziku, výměnou za to se zaměřit na budování svého modelu řízení rizik.

Pan Phung Anh Tuan se podělil o své „tajemství“ a uvedl, že F88 strávila prvních 5 let svého vývoje pouze definováním obchodního modelu, vybudováním platformy pro řízení rizik, technologií, kultury a formováním klíčového produktu a následným zahájením rozšiřování. Obchodní model lze kopírovat, ale řízení rizik při replikaci modelu není snadné, zejména v úvěrovém průmyslu, kde je řízení rizik extrémně obtížné.

Řízení rizik: „zásadní“ faktor, který vytváří pozici F88

Pan Phung Anh Tuan uvedl, že model řízení rizik a kreditního skóre musí být vybudován na základě dvou klíčových faktorů: charakteristik klientské základny, které společnost slouží, a provozních postupů společnosti. Vzhledem k vysoké ochotě riskovat se model řízení rizik společnosti F88 liší od modelu bank a finančních společností, zejména v oblasti oceňování aktiv, vymáhání pohledávek a řešení nedobytných pohledávek.

Největší silnou stránkou modelu řízení rizik společnosti F88 je technologický a datový informační systém, který výrazně optimalizuje oceňování zastavených aktiv. Na základě tohoto systému společnost F88 vybudovala a provozuje profesionální proces oceňování aktiv, který pomáhá předcházet riziku nadhodnocení (což vede ke ztrátám během likvidace) nebo podhodnocení (což vede k vyhledávání konkurence zákazníky).

Rozdíl mezi F88 spočívá v tom, že si autonomně vybudovala a vyvinula interní systém kreditního skóre, který je obvyklý a standardní pro rozvojovou orientaci společnosti. A co je důležitější, F88 uvedla, že se nezastaví u počátečního kroku bodování, ale bude průběžně sledovat rizika po celou dobu životního cyklu úvěru, aby upravila limity a zásady tak, aby odpovídaly úrovni rizika zákazníka.

|

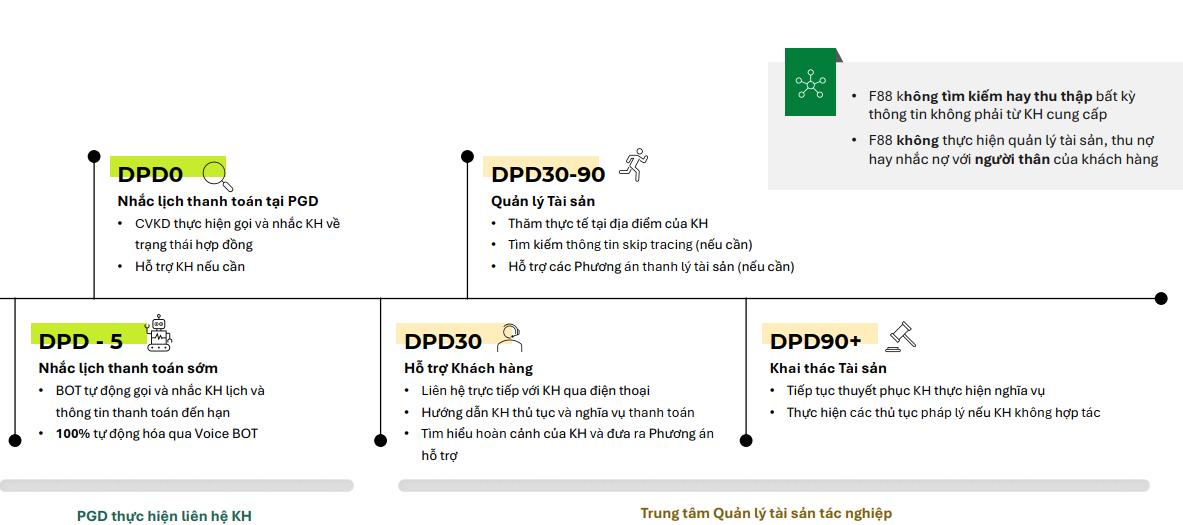

| Proces vymáhání pohledávek ve společnosti F88 |

Technologie je také důkladně uplatňována v procesu vymáhání pohledávek společnosti F88 s fázemi založenými na datu splatnosti (DPD), od upozornění na předčasnou platbu 5 dní předem (DPD - 5) až po přímé vymáhání pohledávek a vymáhání aktiv (DPD90+). Exkluzivní technologií společnosti F88 je připojení GPS sledovacích zařízení k zajištěným aktivům se souhlasem zákazníků, což pomáhá zlepšit efektivitu správy zajištěných aktiv.

F88 navrhuje produkty vhodné pro limity úvěrů na základě hodnoty zástavy a skutečné finanční kapacity zákazníků (průměrný limit čerpání je přibližně 12 milionů VND u úvěrů na registraci motocyklu a 146 milionů VND u úvěrů na registraci automobilu). Návrh škály produktů vhodných pro charakteristiky segmentu zákazníků je také důležitým faktorem ovlivňujícím schopnost F88 vymáhat dluhy (povědomí zákazníků o splácení dluhů je také vyšší, když je výše úvěru malá a nižší než hodnota aktiva, poměr úvěru k hodnotě aktiv – LTV u F88 je obvykle 50–80 %).

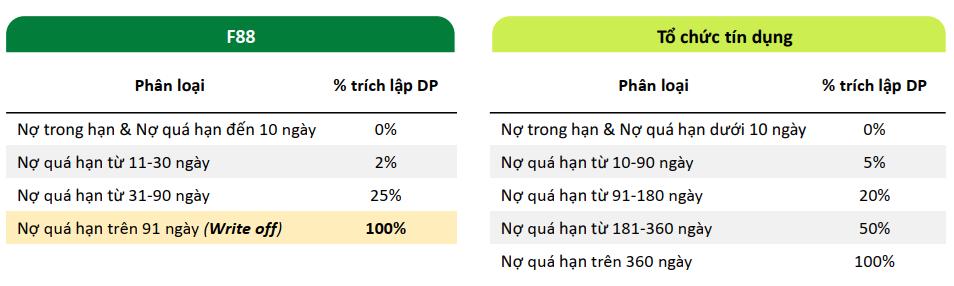

Zejména tvorba opravných položek k rizikům ve společnosti F88 je prováděna opatrněji než u úvěrových institucí. Konstrukce tohoto systému je založena na radách ze zahraničních trhů a mnoha letech působení ve Vietnamu. Vzhledem k charakteru krátkodobých úvěrů vytváří F88 100% opravnou položku na dluhy po splatnosti delší než 90 dní (zatímco úvěrové instituce tvoří 100% opravnou položku na dluhy po splatnosti delší než 360 dní). Tento odepsaný dluh bude řešen náklady na tvorbu opravných položek a převeden do mimorozvahy pro účely monitorování a vymáhání pohledávek ze strany Centra správy aktiv (v případě úspěšného vymáhání bude zaznamenán v obchodním výsledku).

|

| Poměr tvorby opravných položek F88 ve srovnání s úvěrovými institucemi |

V roce 2025 bude poměr rizika F88 nejnižší v historii.

Společnost F88 byla založena v roce 2013, po kterém následovalo prvních 5 let, během nichž se zaváděly vzorce pro obchodní model. Rok 2028 znamenal pro společnost milník ve vývoji, když přešla z tradičního provozu na nový model (úvěr na registraci vozidla). Paní Tran Mai Thao - finanční ředitelka F88 - uvedla, že po změně modelu od roku 2018 do současnosti obchodní aktivity F88 pozoruhodně vzrostly, přičemž složená roční míra růstu (CAGR) čistého zůstatku úvěrů dosáhla 77 % a tržeb 79 %. Tento výsledek je možné připsat strategii úpravy produktového portfolia a zejména politice řízení úvěrových rizik.

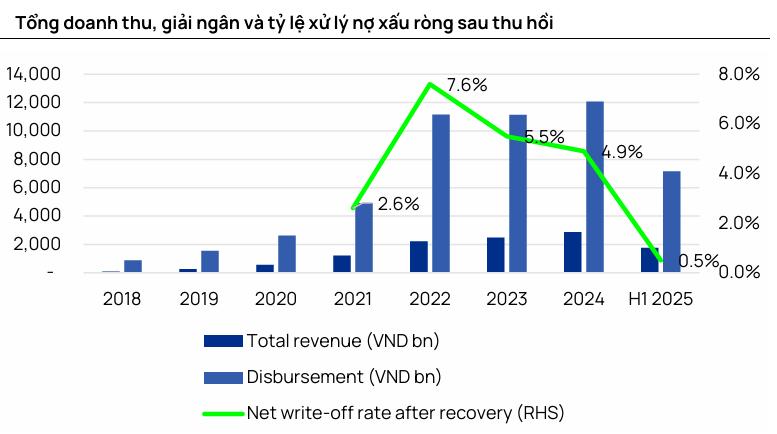

Podle zprávy společnosti Vietcap Securities Company je poměr špatných úvěrů k nesplaceným dluhům zastaváren vysoký, a to 10–20 % (průměr v odvětví je asi 14 %), zatímco u společností poskytujících spotřebitelské financování je to 5–10 % a u komerčních bank 1–5 %. F88 však poměr špatných úvěrů nesleduje jako úvěrové instituce, ale na základě míry odepisování (protože úvěry po splatnosti delší než 90 dní byly odepsány a sledovány mimo rozvahu). Kromě toho mají úvěry u F88 vzhledem ke specifickým vlastnostem obchodního modelu krátkodobé splatnosti, takže podniky často měří kvalitu aktiv na základě vyplacené výše úvěru (za předpokladu úvěru ve výši 10 milionů VND s dobou splatnosti 4 měsíce, který se nepřetržitě střídá po dobu 12 měsíců, je vyplacená výše úvěru 30 milionů VND).

Na základě tohoto výpočtu se poměr čistých nedobytných dluhů společnosti F88 po uhrazení výrazně snížil ze 7,6 % v roce 2022 na 4,9 % v roce 2024, v první polovině roku 2025 činil tento poměr pouze 0,5 %.

|

| Čistý poměr vypořádání nedobytných pohledávek po uhrazení F88 (zpráva společnosti Vietcap Securities Company) |

Pan Phung Anh Tuan uvedl, že cílem společnosti F88 pro příští roky je udržet tento poměr pod 5 % a představenstvo společnosti F88 jej bude každoročně přezkoumávat, aby odpovídal rizikovému apetitu společnosti. Jen ve 2. čtvrtletí roku 2025 dosáhne míra včasných splátek úvěrů ve společnosti F88 85 %. U zpracovaných dluhů je míra návratnosti zpracovaných dluhů oproti odepsaným dluhům společnosti F88 34 %.

Společnost Vietcap Securities uvedla, že i přes výrazné rozšíření svého úvěrového portfolia si F88 stále udržuje stabilní míru vypořádání dluhů, což odráží její solidní schopnosti v oblasti řízení úvěrových rizik. Kromě toho se zlepšila provozní efektivita a náklady se mírně snížily, a to i přes prudký nárůst výplat a počtu zákazníků. „V první polovině roku 2025 vykázala F88 silné finanční výsledky, které znamenaly jasný posun od opatrné fáze oživení k průlomovému růstu. Tržby se zvýšily díky stabilním úvěrovým aktivitám a prudce rostoucím příjmům z pojištění, zatímco zisk po zdanění se zvýšil více než ztrojnásobil – a to díky lepší kvalitě aktiv, přísné kontrole nákladů a zlepšeným ziskovým maržím.“ Zisk F88 po zdanění dosáhl 255 miliard VND a návratnosti vlastního kapitálu (ROE) 2,37 % měsíčně.

Pan Nguyen Quang Thuan (předseda představenstva FiinGroup) poznamenal, že sektor alternativních financí má v současnosti velký potenciál a prostor pro rozvoj. Důležitou otázkou je, jak přejít na model nové generace a aplikovat technologie k optimalizaci provozu. Technologie a data jsou vedle lidí a systémů největšími faktory oceňování F88, zdůraznil pan Thuan.

Je vidět, že F88 vybudovala ekosystém řízení úvěrových rizik, který přesahuje rámec tradiční zastavárny. Díky tomu může společnost replikovat balíček modelů a zvýšit tak rozsah své činnosti a zároveň zajistit vysoké obchodní růstové výsledky, čímž si vybudovala vedoucí pozici v oboru.

Zdroj: https://baodautu.vn/f88-tao-vi-the-dan-dau-nganh-nho-mo-hinh-quan-tri-rui-ro-rieng-biet-d378559.html

![[Foto] Premiér Pham Minh Chinh předsedá online konferenci vlády s obcemi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Fotografie] Premiér Pham Minh Chinh zahájil kampaň za dosažení vrcholných úspěchů na oslavu 14. sjezdu Národní strany.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

![[VIDEO] Shrnutí ceremoniálu k 50. výročí Petrovietnamu](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[VIDEO] GENERÁLNÍ TAJEMNÍK LAM UDĚLIL PETROVIETNAMU 8 ZLATÝCH SLOV: „PRŮKOPNÍK – VYNIKAJÍCÍ – UDRŽITELNÝ – GLOBÁLNÍ“](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Komentář (0)