Inflace se v únoru do USA vrátila po prudkém nárůstu světových cen benzinu. To postavilo Federální rezervní systém před složitější dilema ohledně snižování úrokových sazeb a zároveň vyvolalo pochybnosti o tom, zda scénář „měkkého přistání“ stále slibuje stejnou šanci.

Rostoucí ceny benzinu ženou inflaci zpět do USA.

Na rozdíl od očekávání trhu z počátku letošního roku, že inflace v USA je v podstatě pod kontrolou, data zveřejněná americkým Úřadem statistiky práce (Bureau of Labor Statistics) 12. března odhalila potíže, kterým Fed čelí v závěrečných fázích své kampaně za stabilizaci cen. V únoru zaznamenal celkový index spotřebitelských cen (CPI) v USA druhý měsíční nárůst v řadě, meziročně vzrostl o 3,2 %, což je o 0,1 procentního bodu více, než se předpokládalo.

Ačkoli je hodnota 3,2 % výrazně nižší než vrchol 9,1 % z roku 2022, stále je daleko od cílové hodnoty Fedu ve výši 2 %. Náklady na energie, faktor, který v uplynulém roce významně přispěl k ochlazení inflace, mezitím opět rostou.

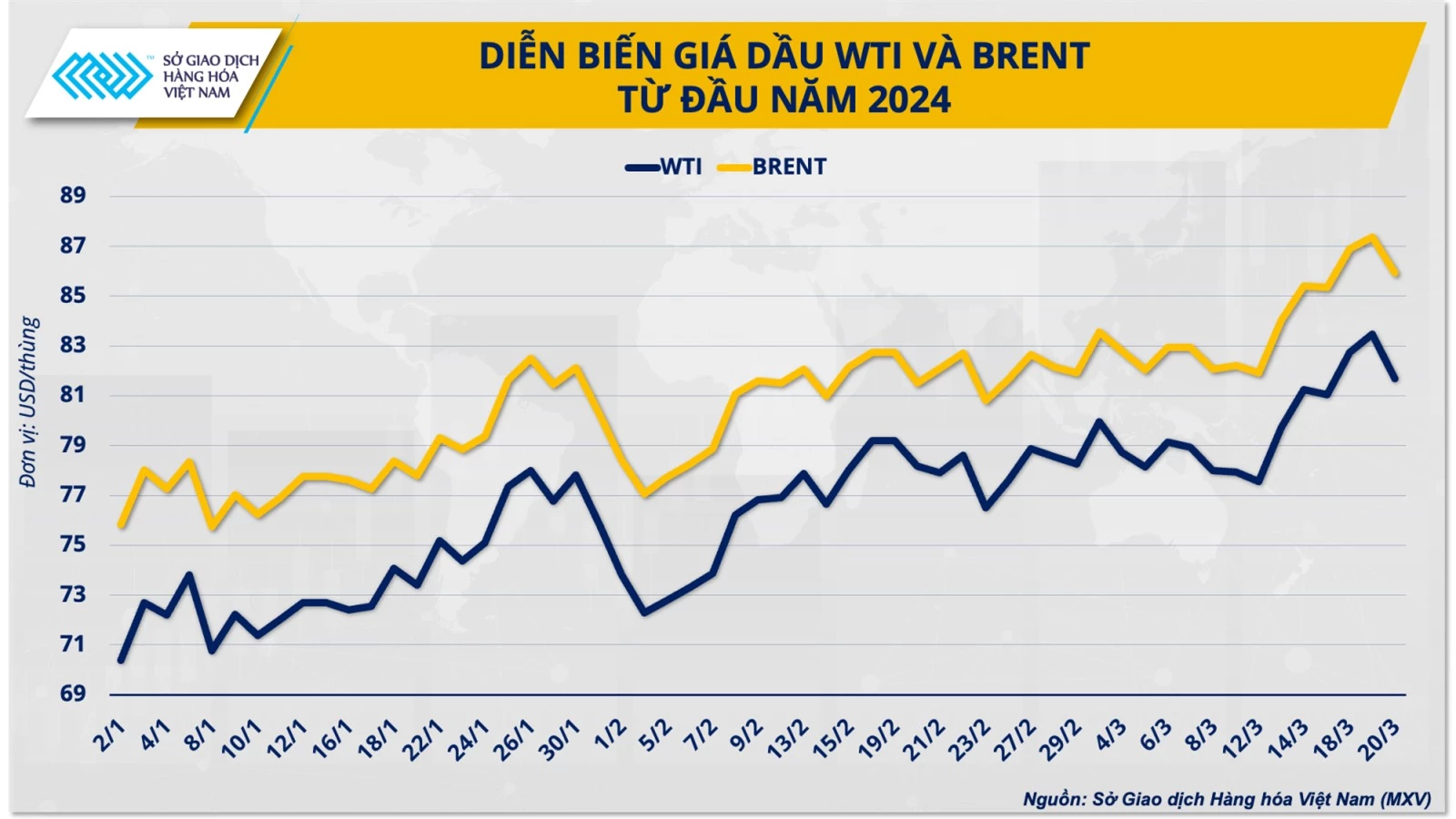

Obecně platí, že zvýšení ceny ropy o 10 dolarů za barel by zvýšilo globální inflaci přibližně o 0,3 procentního bodu. V únoru se ceny ropy WTI krátce přiblížily 80 dolarům za barel, což odpovídá nárůstu o přibližně 13 % od začátku roku. V souladu s vývojem globálních cen ropy vzrostly minulý měsíc i maloobchodní ceny benzinu v USA o 3,8 %, což byl nejprudší nárůst v koši zboží používaného k měření indexu spotřebitelských cen.

Pan Duong Duc Quang, zástupce generálního ředitele Vietnamské komoditní burzy (MXV), uvedl: „Nárůst o 2,3 % v energetické skupině a nárůst o 0,4 % v bytové skupině představovaly téměř 65 % celkového nárůstu indexu spotřebitelských cen v USA v únoru. Očekává se, že tento trend bude pokračovat a vytvoří hlavní překážku v boji Fedu proti inflaci.“

Ve své březnové zprávě o krátkodobém energetickém výhledu americký Úřad pro energetické informace (EIA) uvedl, že globální trh s ropou zaznamená ve druhém čtvrtletí deficit přibližně 870 000 barelů denně. EIA předpovídá, že ceny ropy WTI by se mohly přiblížit 85 dolarům za barel. Vzhledem k úzké korelaci mezi cenami energií a inflací by mohl letošní cyklus snižování úrokových sazeb Fedu přinést mnoho překvapení.

Načasování snížení úrokových sazeb zůstává nejisté.

Na závěr svého dvoudenního zasedání ve dnech 19. a 20. března Fed zachoval svůj výhled na tři snížení úrokových sazeb v tomto roce. Úředníci však revidovali očekávání ohledně snížení sazeb v roce 2025 směrem dolů. Nyní tvůrci politik očekávají v příštím roce pouze tři snížení namísto čtyř předpokládaných v prosinci.

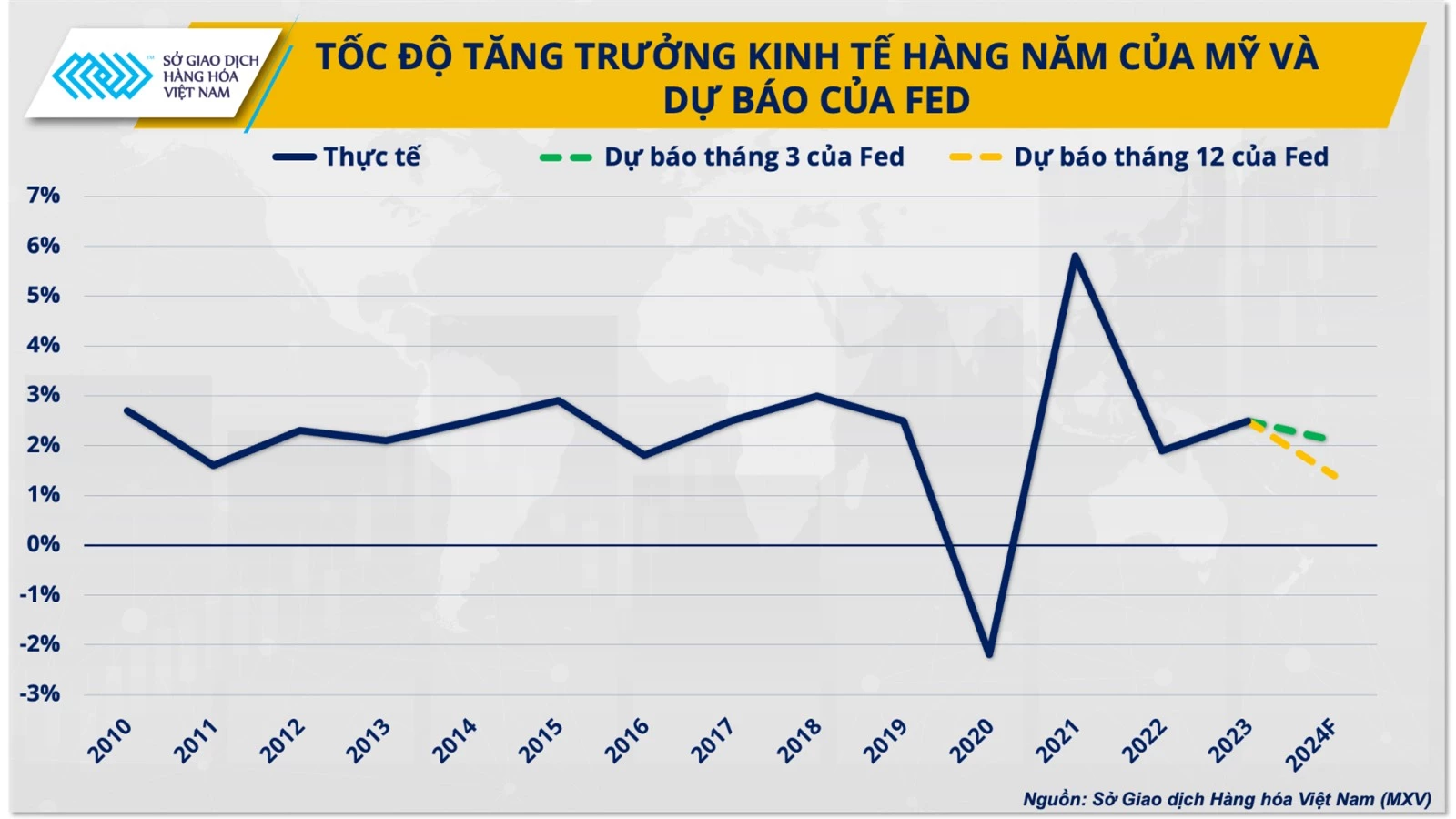

Síla americké ekonomiky bude základem pro rozhodnutí Fedu zpomalit proces snižování úrokových sazeb. Fed konkrétně uvedl, že růst USA v roce 2024 dosáhne 2,1 %, což je o 0,7 procentního bodu více než odhad.

Trh byl dříve velmi optimistický, že Fed brzy v roce 2024 změní směr své politiky, pravděpodobně již v březnu, a to na základě řady prognóz bank. Dokonce i investiční banka UBS, významná švýcarská banka, předpověděla, že Fed letos sníží úrokové sazby až o 275 bazických bodů.

Optimismus trhu byl dále posílen prosincovým zasedáním, kdy Fed poprvé vyslal mírnější signál, uznal pozitivní inflační trendy a předpokládal snížení úrokových sazeb o 75 bazických bodů v roce 2024.

Důvěra trhu však byla otřesena silným dopadem neočekávaného oživení inflace v lednu. Načasování snížení úrokových sazeb je proto nejisté, ale je téměř jisté, že Fed do konce letošního roku změní směr své politiky.

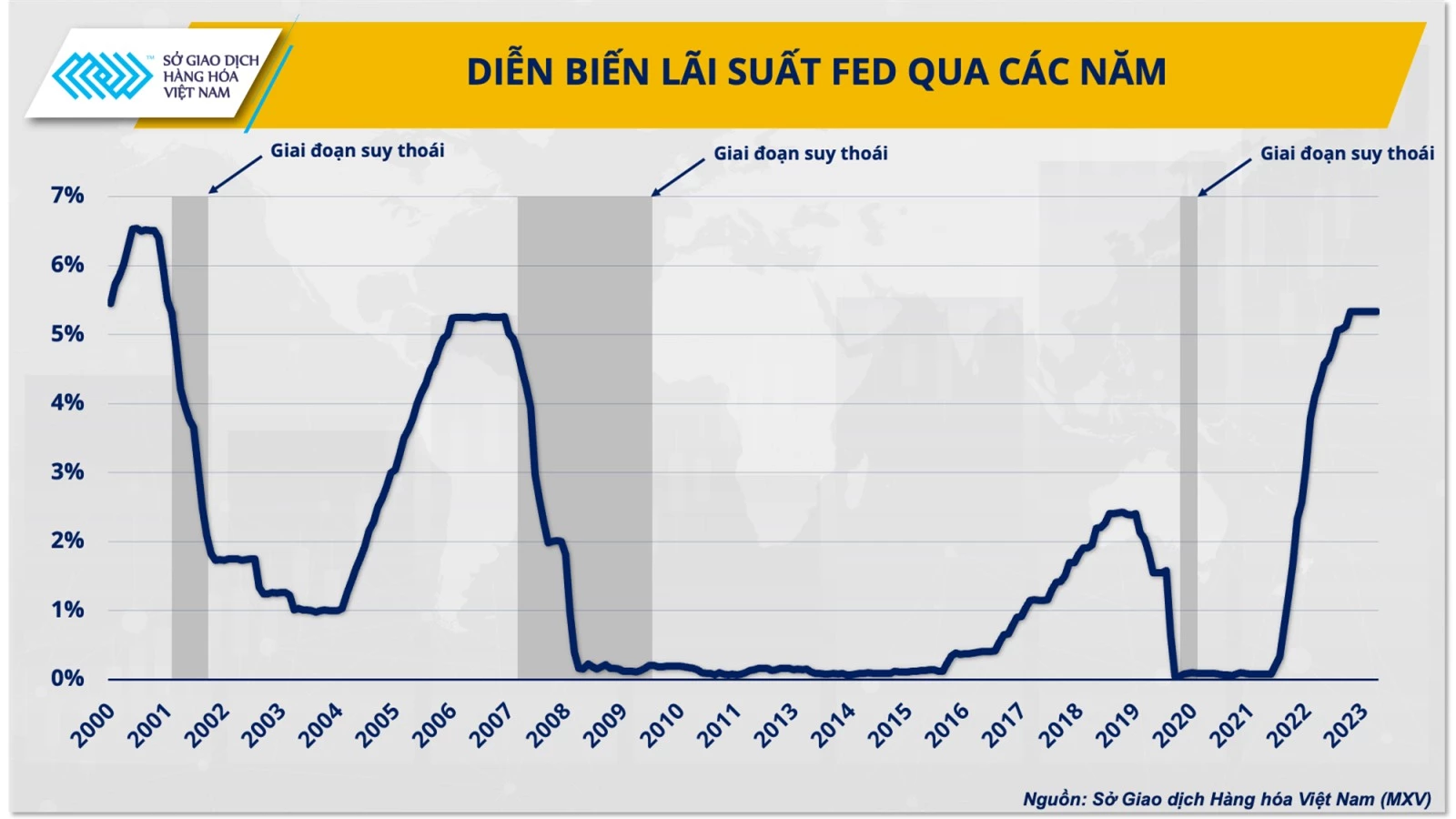

Restrikovaná měnová politika Fedu, která trvá již více než rok, se tak postupně chýlí ke konci. Cesta k nalezení řešení problému s inflací – zvyšování úrokových sazeb – postupně ustupuje problému snižování úrokových sazeb – podpoře růstu.

Je scénář „měkkého přistání“ Fedu stále životaschopný?

Přestože Fed držel úrokové sazby vysoké více než rok, americká ekonomika si v roce 2023 vedla překvapivě dobře. Její HDP ve čtvrtém čtvrtletí roku 2023 rostl tempem 3,3 %, což znamenalo pozitivní konec roku, v němž mnoho ekonomů předpovídalo pád USA do recese.

V současné době se Fedu stále daří udržovat růst poptávky a zároveň minimalizovat cenové tlaky. Vedle těchto pozitivních faktorů však přetrvávají pro světovou ekonomiku jednička rizika.

„Inflace způsobená náklady, poháněná prudce rostoucími světovými cenami energií, je problémem, který Fed nemůže ovlivnit. Přestože stále existuje 70% šance, že se USA letos recesi vyhnou, pokračující zpoždění Fedu v přesunu zaměření své politiky při sledování inflačního cíle by mohlo ve střednědobém horizontu vyvinout tlak na ekonomiku,“ komentoval Duong Duc Quang.

Současný stav americké ekonomiky skutečně začíná vykazovat „zamračená místa“, jelikož měnová politika skutečně nabývá účinků. Spotřeba, která tvoří dvě třetiny americké ekonomické aktivity, začala rok 2024 pomalým tempem, v prvním měsíci dokonce oslabila o 1,1 % ve srovnání se stejným obdobím předchozího roku.

Pokud jde o trh práce, míra nezaměstnanosti v USA v únoru také prudce vzrostla na 3,9 % poté, co se tři měsíce po sobě držela na úrovni 3,7 %. Inflační rizika navíc zůstávají hlavní brzdou hospodářského růstu USA. Podle nedávného průzkumu společnosti Morgan Stanley zůstává reakce na inflaci hlavním problémem amerických spotřebitelů, s výjimkou těch, kteří vydělávají více než 150 000 dolarů.

Ke konci letošního roku může americká ekonomika čelit většímu riziku oslabení, jelikož historie ukázala, že načasování snížení úrokových sazeb Fedem je zároveň dobou, kdy USA riskují pád do recese. Stejně jako v letech 2000 a 2008 utrpěla americká ekonomika dvě velké recese během pouhých 4 až 6 měsíců od začátku snižování úrokových sazeb Fedem.

Podle VNA

Zdroj

![[Foto] Premiér Pham Minh Chinh se účastní konference o plnění úkolů pro rok 2026 v odvětví průmyslu a obchodu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Komentář (0)