Úrokové sazby na mezibankovním trhu se blíží 0 %.

Několik bank pokračovalo ve snižování úrokových sazeb z vkladů ve vietnamských dongech i ve třetím srpnovém týdnu o 0,1–0,5 % ročně. V tomto ohledu se řídily čtyři velké státní banky: Vietcombank, BIDV, VietinBank a Agribank , které současně snížily úrokové sazby z vkladů o 0,3–0,5 %. Úrokové sazby pro splatnost 1–2 měsíců nyní činí 3 % ročně, pro 3 měsíce 3,8 % ročně, pro 6–9 měsíců 4,7 % ročně a pro 12 a více měsíců 5,8 % ročně. Agribank však nabízela nejvyšší úrokovou sazbu z vkladů, a to pouze 5,5 % ročně.

Úrokové sazby z úvěrů je třeba dále snížit.

Tento krok „velkých hráčů“ znemožnil komerčním bankám zůstat nečinné. Oproti začátku srpna některé banky snížily úrokové sazby až o 1 %. Například Eximbank právě snížila úrokové sazby na svých vkladových účtech v dongských dongech o 0,4–1 % ročně oproti začátku měsíce. V současné době již úroková sazba 6 % ročně není k dispozici. Úrokové sazby u spořicích účtů pro dobu splatnosti 6–11 měsíců tedy nyní činí 5,6 % ročně, pro dobu splatnosti 12 měsíců 5,7 % ročně a pro dobu splatnosti 15–60 měsíců 5,8 % ročně.

MSB snížila úrokové sazby o 0,7 % pro splatnost 6 měsíců a více. Nejvyšší úroková sazba u vkladů nabízená touto bankou je 5,8 %/rok pro splatnost 12 měsíců a více prostřednictvím online vkladů s úrokem vypláceným na konci doby splatnosti, zatímco vklady u přepážky nabízejí pouze 5,2 %/rok. Techcombank nabízí vklady ve VND s úrokovou sazbou 3,9 %/rok na 1–2 měsíce, 4 %/rok na 3 měsíce, 6 %/rok na 6 měsíců, 6,1 %/rok na 9 měsíců a její nejvyšší úroková sazba u vkladů je 6,2 %/rok… Úrokové sazby u spořicích úvěrů ve výši 7 %/rok se u delších splatností, jako jsou OceanBank, CB a DongABank, vyskytují jen sporadicky…

Nejen domácí banky, ale i zahraniční a joint-venture banky uplatňují relativně nízké úrokové sazby z vkladů. Některé banky, jako například Kasikornbank (KBank) z Thajska, nabízejí vklady na 1 měsíc již od 2,5 % ročně. Úrokové sazby pro vklady do 6 měsíců se u těchto bank pohybují od 3 % do 4,75 % ročně; na 12 měsíců od 5,5 % do 7 % ročně…

Úrokové sazby u úspor ve vietnamských dongech v bankách se oproti začátku roku snížily o 2–5 % ročně a některé banky je dokonce snížily na polovinu dříve vysokých sazeb 11–13 % ročně.

Dr. Le Xuan Nghia, bývalý místopředseda Národního výboru pro finanční dohled

Podobně klesly úrokové sazby z mezibankovních úvěrů na nejnižší úroveň za poslední dva roky a blíží se 0 % ročně u krátkodobých splatností. Na konci minulého týdne se úrokové sazby ve vietnamských dongech s jednodenní splatností pohybovaly kolem 0,2 %, u 1 týdenních splatností kolem 0,4 %, u 2 týdenních splatností 0,58 % a u 1 měsíčních splatností 1,48 %... Ve srovnání s nejvyššími sazbami dosaženými za posledních 52 týdnů na tomto trhu, které činily 8–9 % ročně, se současné sazby poměrně výrazně snížily.

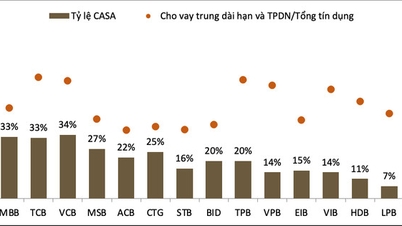

Je pozoruhodné, že zatímco úrokové sazby z úspor klesají, úrokové sazby z úvěrů v bankách zůstávají relativně stabilní. I preferenční sazby jsou stále poměrně vysoké. Konkrétně u akciových komerčních bank se preferenční sazby z úvěrů pohybují v rozmezí 8–10 % ročně. Rozdíl mezi úrokovými sazbami z úvěrů před a po preferenčním období je obvykle 2–3,8 %. Například úrokové sazby z nákupu domů, rekonstrukcí domů a nákupu automobilů jsou preferenční na úrovni 8–10 % ročně, ale po preferenčním období stoupají na 10,5–15,5 % ročně. U stávajících dlužníků se úrokové sazby z úvěrů ve srovnání se začátkem roku snížily přibližně o 1–2 % ročně, ale stále jsou na vysoké úrovni.

Paní Pham Thuy (okres Tan Binh, Ho Či Minovo Město) uvedla, že podle předpisů úvěrové banky se úrokové sazby upravují každoročně 1. ledna, 1. dubna, 1. července a 1. října. V posledním období úpravy se úroková sazba zvýšila o více než 13 % ročně, takže v současné době platí úroky touto sazbou a snížení bude moci dosáhnout až v říjnu.

Peníze musí být ještě levnější.

Podle Vietnamské státní banky se růst úvěrů do července zvýšil pouze o 4,56 % ve srovnání s koncem roku 2022 a dosáhl přibližně 12,47 bilionu VND. Toto tempo růstu je nižší než na konci června, kdy se zvýšil o 4,73 % a dosáhl 12,487 bilionu VND. To naznačuje, že bankovní systém měl v červenci záporné kreditní saldo ve výši přibližně 17 000 miliard VND.

Pokud jde o negativní růst úvěrů, Dr. Le Xuan Nghia, bývalý místopředseda Národního výboru pro finanční dohled, se domnívá, že slabý růst úvěrů je způsoben vysokými úrokovými sazbami a nevhodnými úvěrovými podmínkami. Ekonomika prošla těžkými lety a potřebuje zotavení, ale úvěrové podmínky vyžadují zajištění, schopnost splácet a úvěruschopnost z předchozích let. „Podniky se skutečně potýkají s problémy, zejména zpracovatelský a výrobní sektor. Nejenže prudce klesly objednávky, ale také čelí obtížím s přístupem k úvěrům,“ uvedl Dr. Nghia otevřeně.

Na současném trhu panuje paradox: banky mají přebytečný kapitál, nemohou jej půjčovat, a přesto si nadále udržují vysoké úrokové sazby z úvěrů. Důvodem jsou vysoké vstupní náklady; kromě vysoce úročených vkladů, které jsou již v bankovním systému drženy, neschopnost půjčovat nově získaný kapitál dále zvyšuje bankovní náklady. Zda mohou banky výrazně snížit úrokové sazby z úvěrů – o 0,5 % nebo 1–2 % – závisí na kapacitě každé banky. Když však celkové úrokové sazby z úvěrů klesnou, zákazníci, zejména individuální zákazníci, se mohou rozhodnout převést své úvěry k jiným bankám, které nabízejí lepší sazby.

Pan Nguyen Huu Huan, vedoucí katedry financí, Ekonomická univerzita v Ho Či Minově Městě

Pan Nghia situaci srovnal a poznamenal, že zatímco úrokové sazby z úspor ve Vietnamu byly obvykle vyšší než v USA, nyní jsou na stejné úrovni, nebo dokonce nižší. Poznamenal, že úrokové sazby z 30letých úvěrů v USA činí 7,31 % ročně, střednědobé sazby se pohybují kolem 6 % ročně a inflace se pohybuje kolem 4 %, což má za následek reálnou úrokovou sazbu přibližně 2–3 % ročně. Naproti tomu Vietnam nabízí úvěry na 5 let a více s běžnými sazbami 14–15 % ročně; některé velké banky uplatňují sazby 11–12 % ročně a inflace se blíží 3 %. Reálná úroková sazba ve Vietnamu je tedy 8–9 % ročně, což je nepřiměřeně vysoká sazba. Udržování takto vysokých úrokových sazeb ztíží podnikům konkurenci.

„Úrokové sazby z úspor v současné době poměrně výrazně klesají, ale úrokové sazby z úvěrů zůstávají velmi vysoké. Důvodem vysokých úrokových sazeb z úvěrů jsou vysoké průměrné úrokové sazby z vkladů, ale dalším důvodem je velké množství nedobytných dluhů, které nelze vymáhat, což nás nutí udržovat vysoké úrokové sazby z úvěrů, i když si jen málokdo nebo nikdo nepůjčuje. Kromě toho je peněžní zásoba v současné době velmi nízká. Za normálních okolností by se peněžní zásoba měla rovnat nominálnímu HDP, což je HDP vypočítaný v běžných cenách, což znamená, že by měla dosahovat asi 7 %, ale skutečná peněžní zásoba je v současné době na nízké úrovni 2,77 %. Obrat peněz je navíc také poměrně pomalý, pouze na úrovni 0,64 otáčky za rok, zatímco průměr za předchozí roky kolísá mezi 2,3 a 2,5 otáčkami, přičemž nejnižší cyklus dosahuje alespoň 1,8 otáčky. Pomalý obrat peněz je také důvodem, proč je likvidita zablokovaná, jako voda v nádobě. Proto i když úrokové sazby klesly a úvěrové limity se zvýšily, jde jen o „otáčení kohoutkem“, důležité je, že v nádobě je málo nebo žádná voda, takže tok peněz je nepravděpodobný.“ „být silný,“ vysvětlil pan Nghia s použitím analogie a argumentoval, že zvýšení peněžní zásoby a snížení úrokových sazeb zůstávají důležitými potenciálními faktory pro obnovení hospodářského růstu Vietnamu.

Pan Nguyen Huu Huan, vedoucí katedry financí na Ekonomické univerzitě v Ho Či Minově městě, k tomu uvedl: „V současné době se levné peníze objevují pouze na spořicích účtech a v mezibankovních transakcích. Úrokové sazby z úvěrů však ještě nejsou skutečně levné. Úrokové sazby z úvěrů jsou v současné době o 3–7 % vyšší než úrokové sazby z vkladů ročně. V návaznosti na pokyn premiéra nedávno požádala Vietnamská státní banka komerční banky o další snížení úrokových sazeb o 1,5–2 % ročně, zejména u stávajících a nových úvěrů na podporu podniků a jednotlivců v oživení výroby a podnikání. Toto je nutné provést, aby peníze zlevnily a proudily do ekonomiky.“

Zdrojový odkaz

![[Foto] „Festival lotosu v Hanoji“ ctí lotosový květ, který je s Vietnamem spojován po tisíce let.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/27/1782516943048_sen-ha-noi-2026-minh-duy-1-jpg.webp)