V návrhu vyhlášky, která je v současné době otevřena pro veřejné připomínky, navrhuje ministerstvo financí dva limity daňového dluhu v případech, kdy se uplatňují dočasné zákazy vycestování: 10 milionů VND pro fyzické osoby a domácnosti z řad podniků a 100 milionů VND pro podniky.

Lhůta pro stanovení výše daňového dluhu po splatnosti je delší než 120 dní.

Podle údajů Generálního daňového úřadu bylo od začátku roku zaznamenáno více než 6 500 případů dočasného zákazu cestování z důvodu daňových nedoplatků, což je třikrát více než v loňském roce. Úřady vybraly 1 341 miliard VND od 2 116 daňových poplatníků, kterým byl zákaz cestování uložen.

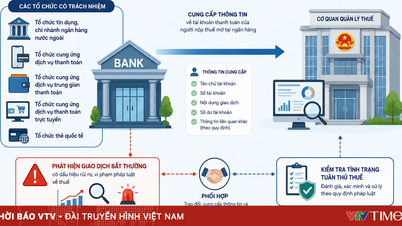

Uložení zákazu cestování daňovým dlužníkům by mělo být považováno pouze za krajní možnost, pokud se jiná opatření ukázala jako neúčinná (ilustrativní obrázek).

Zdá se, že nový návrh v předloze má za cíl „vyřešit“ problém daňových nedoplatků ve výši pouhých několika milionů dongů, které by podléhaly zákazu cestování, jak se dělo v minulosti. Stále mi však není jasné, na základě čeho je tento návrh učiněn.

Každý uvedený obrázek musí být logický a propojený s dalšími právními předpisy, aby byl jednoduchý, snadno zapamatovatelný a snadno implementovatelný. To povede k lepšímu dodržování předpisů ze strany občanů i podniků. V opačném případě implementace snadno narazí na překážky, což povede ke změnám předpisů, které neřeší jádro problému.

Někteří tvrdí, že jako základ pro stanovení prahové hodnoty daňového dluhu, která by vyžadovala dočasný zákaz cestování, by měl být použit výchozí bod pro platbu daně z příjmu fyzických osob nebo minimální mzda. Tím by se zabránilo nutnosti později upravovat tuto částku v důsledku inflace nebo změn okolností.

Kromě toho mnoho podniků také uvedlo, že navrhovaná hranice je příliš nízká, a navrhlo, aby se hranice daňového dluhu pro uplatnění opatření zákazu cestování zvýšila na 200 milionů VND pro jednotlivce a 1 miliardu VND pro podniky.

Lze říci, že uplatňování cestovních omezení na osoby s vysokými a dlouhodobými daňovými dluhy je pozitivním opatřením k vymáhání nesplacených daňových dluhů. Toto opatření by se však mělo uplatňovat pouze v závažných případech s vysokou výše daňového dluhu.

Daňové úřady ve skutečnosti v současnosti disponují mnoha opatřeními k vymáhání daňových dluhů, jako je srážení peněz z bankovních účtů, prohlašování faktur za neplatné, zabavování a dražení majetku atd. Proto by tato opatření měla být upřednostněna, zejména srážení peněz z bankovních účtů nebo od třetích stran, před omezením volného pohybu osob.

Daňové úřady již disponují údaji o milionech bankovních účtů daňových poplatníků. Zavedení donucovacích opatření k odečtení peněz z těchto účtů by nebylo složité.

Dále je nutné se zabývat hlavní příčinou nedávných kontroverzí kolem tohoto nařízení. Tou je skutečnost, že mnoho lidí uvedlo, že neobdrželi oznámení o svých daňových dluzích, a proto byli překvapeni, když na letišti obdrželi příkaz k dočasnému pozastavení.

Zbývají zde dva scénáře. Zaprvé, daňové úřady nenavázaly úzké vazby s daňovými poplatníky. Zadruhé, daňoví poplatníci si nejsou vědomi důsledků a úmyslně odkládají platbu.

Mezitím je v některých zemích postup dočasného pozastavení vycestování téměř krajní možností, pokud jiná opatření, jako je zabavení majetku a zmrazení bankovních účtů, selhala při výběru daní.

Úřady musí daňovým poplatníkům jasně sdělit, že dluží daně a jsou na seznamu osob, kterým je zakázáno opustit zemi. Těm, kteří se opožďují s placením daní, by měla být zasílána oznámení a tato oznámení by měla být veřejně zveřejněna na webových stránkách o daňových dluzích.

Zároveň je nutné zvážit dodržování zákona daňovým poplatníkem; neplacení malých částek daní svědčí o prokrastinaci a nízké úrovni dodržování právních předpisů.

Dále by se mohl prozkoumat mechanismus, který by osobám, jejichž vycestování je dočasně pozastaveno, umožnil zaplatit daně nebo ekvivalentní částku záloh přímo na hraničním přechodu. To by vládě pomohlo rychle vybrat peníze a zároveň by daňovým dlužníkům umožnilo okamžitě obnovit běžné cestování.

Zdroj: https://www.baogiaothong.vn/no-thue-bao-nhieu-moi-cam-xuat-canh-192241212222735253.htm

![[Foto] Tajemník výboru Národního shromáždění a předseda Národního shromáždění předsedá schůzi stálého výboru a výkonného výboru výboru Národního shromáždění.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] Generální tajemník a prezident To Lam předsedá schůzi s ústředním organizačním výborem.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Fotografie] První zasedání 14. sjezdu Vietnamského odborového svazu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Video] Západ slunce v laguně Lap An – Kde slunce zapadá nad rybářskými sítěmi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Komentář (0)