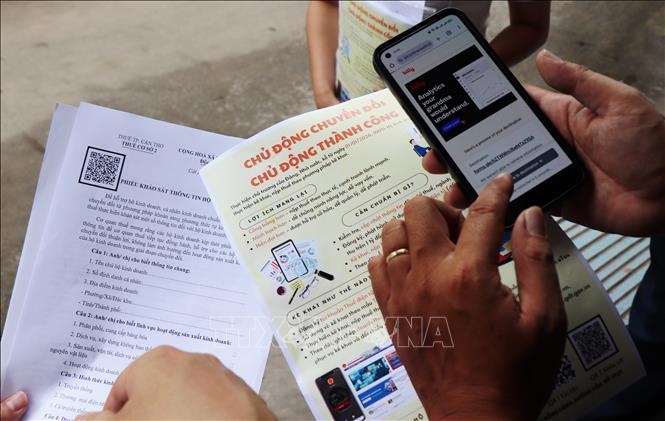

Ministerstvo financí uvedlo, že návrh vyhlášky upravující přiznání, výpočet a srážky daní a používání elektronických faktur domácnostmi a individuálními podniky má za cíl konkretizovat politiku a směry strany a Národního shromáždění uvedené v usnesení č. 68-NQ/TW a usnesení č. 198/2025/QH15, a tím vytvořit příznivé podmínky a podporu pro domácnosti a individuální podniky, zrušit paušální daň a zavést mechanismus správy daní vhodný pro každou skupinu domácností a individuálních podniků.

Návrh vyhlášky upravující přiznání, výpočet a odpočet daní a používání elektronických faktur domácnostmi a individuálními podniky se skládá ze 3 kapitol a 13 článků.

Návrh vyhlášky navrhuje, aby se tato nařízení vztahovala na daňové poplatníky, kteří jsou domácnostmi-podnikateli a fyzickými osobami-podnikateli, a kteří v současné době platí daně paušálním způsobem podle zákona o správě daní z roku 2019 a kteří si sami určí výši splatné daně na základě přiznání od 1. ledna 2026; na domácnosti-podnikatele a fyzické osoby-podnikatele, kteří již daně zaplatili metodou přiznání podle zákona o správě daní z roku 2019; a na nově založené domácnosti-podnikatele a fyzické osoby-podnikatele od 1. ledna 2026.

Daňové úřady na všech úrovních a daňoví úředníci jsou pověřeni správou daní pro domácnosti a individuální podnikatele.

Další agentury, organizace a jednotlivci zapojení do plnění daňových povinností podniků v domácnostech a individuálních podnikatelů.

Podle návrhu musí firmy, domácnosti a jednotlivé podniky přesně, pravdivě a úplně uvést veškerý obsah daňových přiznání a ostatních příjmů pro každý druh daně a ostatních příjmů a samy vypočítat výši splatné daně a ostatních příjmů, s výjimkou případů, kdy výpočet daně a ostatních příjmů a oznámení daně a ostatních příjmů provádějí finanční orgány.

V případech, kdy organizace nebo jednotlivci srážejí daně, přiznávají daně nebo platí daně a jiné poplatky jménem daňových poplatníků v souladu s daňovými zákony a jinými právními předpisy, pak podniky, domácnosti a jednotlivé podniky nejsou povinny platit částku daní a jiných poplatků, které byly sraženy, přiznány nebo zaplaceny jejich jménem.

Pokud jde o daň z přidané hodnoty (DPH) a daň z příjmu fyzických osob, domácnosti a jednotlivé podniky určí, zda podléhají DPH a dani z příjmu fyzických osob, na základě svých skutečných ročních příjmů od 1. ledna 2026. Pokud podléhají dani, vypočítají DPH a daň z příjmu fyzických osob podle předpisů a daň přiznají a zaplatí finančnímu úřadu. Pokud zjistí, že podléhají dani, musí finančnímu úřadu oznámit své skutečné roční příjmy v souladu s požadavky.

U daní, jako je daň z přidané hodnoty, daň z příjmu fyzických osob, spotřební daň, daň z přírodních zdrojů a daň na ochranu životního prostředí, pokud domácnosti a jednotlivé podniky používají elektronické faktury s kódy, systém správy daní automaticky určí výši splatné daně a aktualizuje data. Pokud podniky elektronické faktury nepoužívají, určí si výši splatné daně samy podle předpisů; samy si také určí poplatek za ochranu životního prostředí a další splatné poplatky.

Domácnosti, které jsou povinny registrovat svou firmu, musí dodržovat postupy pro dočasné pozastavení stanovené ve vyhlášce 168/2025/ND-CP; domácnosti a individuální firmy, které nejsou povinny se registrovat, musí zaslat daňovému úřadu písemné oznámení o aktualizaci svého statusu dočasného pozastavení. Během doby dočasného pozastavení nejsou povinny podávat daňová přiznání, s výjimkou případů, kdy pozastavení netrvá celý měsíc (v případě měsíčního podání) nebo celé čtvrtletí (v případě čtvrtletního podání).

Lhůta pro zaplacení daně je poslední den lhůty pro podání daňového přiznání; u dodatečných daňových přiznání je lhůtou lhůta pro podání za zdaňovací období, ve kterém k chybě došlo. Daňová přiznání lze podat elektronicky nebo osobně finančnímu úřadu spravujícímu oblast, ve které poplatník podniká.

Podle návrhu musí firmy, domácnosti a individuální podniky s ročním obratem 1 miliardy VND nebo více používat elektronické faktury s kódy daňového úřadu a elektronické faktury generované z pokladen připojených k datovému systému daňového úřadu, jak je stanoveno v článku 1 bodu 8 nařízení vlády č. 70/2025/ND-CP ze dne 20. března 2025.

Domácnosti a individuální podnikatelé s ročním obratem do 1 miliardy VND nejsou povinni používat elektronické faktury s kódy daňového úřadu ani elektronické faktury generované z pokladen připojených k datovému systému daňového úřadu.

V případech, kdy jsou splněny požadavky na infrastrukturu informačních technologií a existuje potřeba používat elektronické faktury, finanční úřady povzbuzují a podporují podniky, domácnosti a jednotlivé podniky k registraci k používání elektronických faktur s kódy finančního úřadu nebo elektronických faktur generovaných z pokladen připojených k datovému systému finančního úřadu.

V případech, kdy se domácnosti nebo individuální podniky nezaregistrovaly k používání elektronických faktur, ale chtějí se tak stát, musí podat daňové přiznání a zaplatit daně dříve, než jim finanční úřad vystaví elektronické faktury s kódy daňového úřadu pro každou transakci zahrnující prodej zboží nebo poskytování služeb. Postupy pro registraci k používání elektronických faktur a registrační formulář pro používání elektronických faktur se řídí pokyny Ministerstva financí.

Pokud jde o daňové přiznání a odpočet daně z obchodních aktivit na platformách elektronického obchodování a digitálních platformách domácností a individuálních podniků, podle návrhu je za srážku a placení daní z každé transakce poskytující zboží a služby odpovědný řídící subjekt platformy elektronického obchodování nebo digitální platformy s funkcemi online objednávání a plateb, jak je stanoveno v nařízení vlády č. 117/2025/ND-CP ze dne 9. června 2025.

Domácnosti a jednotlivci s bydlištěm ve Vietnamu, kteří podnikají na platformách elektronického obchodování s funkcí online objednávání, ale bez funkce platby, jsou zodpovědní za vlastní přiznání a placení daní v souladu s ustanoveními vládního nařízení č. 117/2025/ND-CP ze dne 9. června 2025.

Zdroj: https://baotintuc.vn/kinh-te/tu-nam-2026-ho-kinh-doanh-phai-tu-ke-khai-va-tinh-thue-20251206191436274.htm

![[Foto] Generální tajemník a prezident To Lam předsedá schůzi s ústředním organizačním výborem.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Fotografie] První zasedání 14. sjezdu Vietnamského odborového svazu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Tajemník výboru Národního shromáždění a předseda Národního shromáždění předsedá schůzi stálého výboru a výkonného výboru výboru Národního shromáždění.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Video] Západ slunce v laguně Lap An – Kde slunce zapadá nad rybářskými sítěmi](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Komentář (0)