Die Tien Phong Securities Joint Stock Company (HoSE: TPS) hat soeben ihren geprüften Halbjahresfinanzbericht mit einigen bemerkenswerten Punkten veröffentlicht.

Im ersten Halbjahr erreichte der Umsatz von TPS 1.621 Milliarden VND, ein Anstieg von 10 % gegenüber dem Vorjahreszeitraum, während die Betriebskosten leicht auf 1.223 Milliarden VND sanken. Nach Abzug der Finanz- und Verwaltungskosten erzielte TPS einen Vorsteuergewinn von 137 Milliarden VND, ein Plus von 16 % gegenüber dem ersten Halbjahr des Vorjahres.

Mit diesen Ergebnissen hat TPS 57 % seines Umsatzziels und 60 % seines Gewinnziels für das Jahr erreicht.

Die Finanzberichte zeigen, dass TPS seinen Fokus weiterhin auf den Markt für Unternehmensanleihen richtet. Im ersten Halbjahr beliefen sich die Investorentransaktionen auf lediglich knapp 14 Billionen VND, hauptsächlich in Aktien, während der Anleihenhandel von TPS über 95 Billionen VND erreichte (der Aktienhandel lag bei lediglich 450 Milliarden VND).

Die Bilanzsumme von TPS verzeichnete ein beeindruckendes Wachstum und erreichte 9.370 Milliarden VND, über 40 % mehr als zu Jahresbeginn. Damit war TPS gemessen an diesem Kriterium das Wertpapierunternehmen mit der höchsten Wachstumsrate im ersten Halbjahr. Die Bilanzsumme setzt sich größtenteils aus liquiden Mitteln (2.431 Milliarden VND), FVTPL-Vermögenswerten (1.564 Milliarden VND) und Forderungen aus Wertpapierdienstleistungen (3.878 Milliarden VND) zusammen.

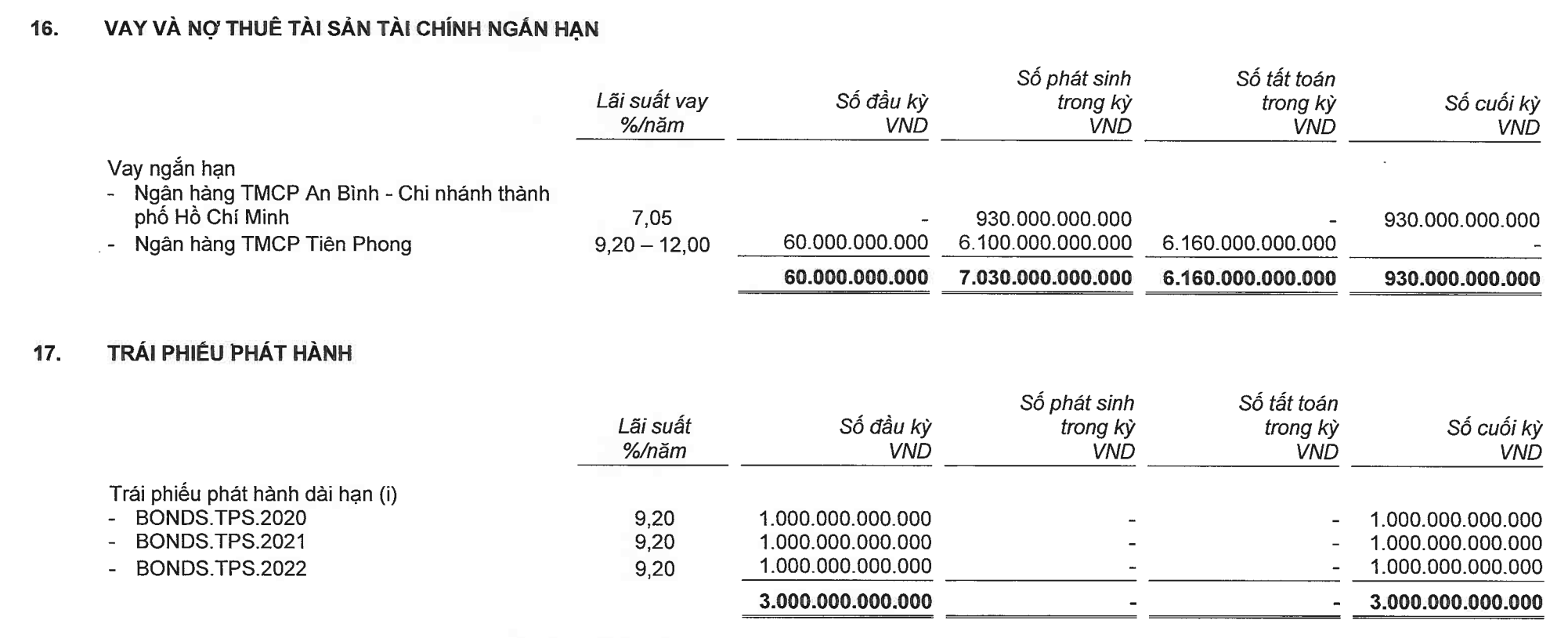

Auf der anderen Seite der Bilanz erhöhten sich die vergleichbaren Ressourcen von einem kurzfristigen Bankkredit in Höhe von 930 Milliarden VND und die sonstigen kurzfristigen Verbindlichkeiten von 852 Milliarden VND auf 2.656 Milliarden VND. TPS hält weiterhin Anleihenschulden in Höhe von 3.000 Milliarden VND, während das Grundkapital mit 2.000 Milliarden VND unverändert bleibt.

In diesem Jahr plant TPS, sein Grundkapital durch ein Aktienangebot an bestehende Aktionäre und/oder eine Privatplatzierung auf 4 Billionen VND zu verdoppeln.

TPS hält weiterhin einen Anleihekredit in Höhe von 3.000 Milliarden VND, während das Grundkapital bei 2.000 Milliarden VND stabil bleibt (Quelle: Finanzberichte).

Der alleinige Hauptaktionär von TPS ist derzeit die Tien Phong Commercial Bank ( TPBank ) mit einem Anteil von 9,01 %. Obwohl dieser Anteil nicht sehr groß ist und weit unter der Veto-Schwelle von 35 % liegt, ist der Einfluss der TPBank – genauer gesagt, der Einfluss ihrer Eigentümer – auf TPS, wie bereits in einem früheren Artikel erwähnt, nahezu absolut. Die umfangreichen Ressourcen der TPBank waren zudem die treibende Kraft hinter dem Aufstieg von TPS in den letzten Jahren.

Mitte März 2023 beschloss der Verwaltungsrat der TPS die Aufnahme eines Kredits bei der TPBank mit einem maximalen Kreditlimit von 2.100 Milliarden VND. Drei Monate später, am 14. Juni 2023, beschloss der Verwaltungsrat der TPS die Aufnahme eines Kredits in Höhe von 1.400 Milliarden VND bei der An Binh Commercial Joint Stock Bank (ABBank). Dieser Kredit wurde von der TPBank garantiert.

Bis Ende Juni hatte die ABBank Kredite an TPS in Höhe von insgesamt 930 Milliarden VND ausgezahlt. Dies war auch der einzige ausstehende Kreditbetrag von TPS zum Ende des zweiten Quartals.

Dennoch nahm TPS im ersten Halbjahr Kredite in Höhe von insgesamt 6.100 Milliarden VND von der TPBank auf, zuzüglich 930 Milliarden VND von der ABBank (die ebenfalls von der TPBank garantiert wurden). Dies entspricht fast der gesamten Gesamtverschuldung von TPS in diesem Zeitraum (7.280 Milliarden VND), wie in der Kapitalflussrechnung erläutert.

Bemerkenswert ist, dass der Kontostand der TPBank bei TPS bis Ende Juni 2023 auf 2.428 Milliarden VND angestiegen war, verglichen mit lediglich 13,5 Milliarden VND zu Beginn des Jahres.

Dieser Betrag entspricht 11 % des Grundkapitals der TPBank. Berücksichtigt man den von der TPBank an die ABBank garantierten Kredit, beläuft er sich auf bis zu 15,3 % des Grundkapitals der TPBank. Die geltenden Vorschriften untersagen es Banken, einem einzelnen Kunden Kredite in Höhe von mehr als 15 % ihres Eigenkapitals zu gewähren.

In der Bilanz war die kurzfristige Verbindlichkeit mit einem Saldo von 2.656 Milliarden VND diejenige Mittelquelle, die sich im Berichtszeitraum am stärksten veränderte. Dies entspricht mehr als dem Dreifachen des Wertes zu Jahresbeginn. Davon entfielen 2.187 Milliarden VND auf den Kauf von Anleihen im Auftrag Dritter.

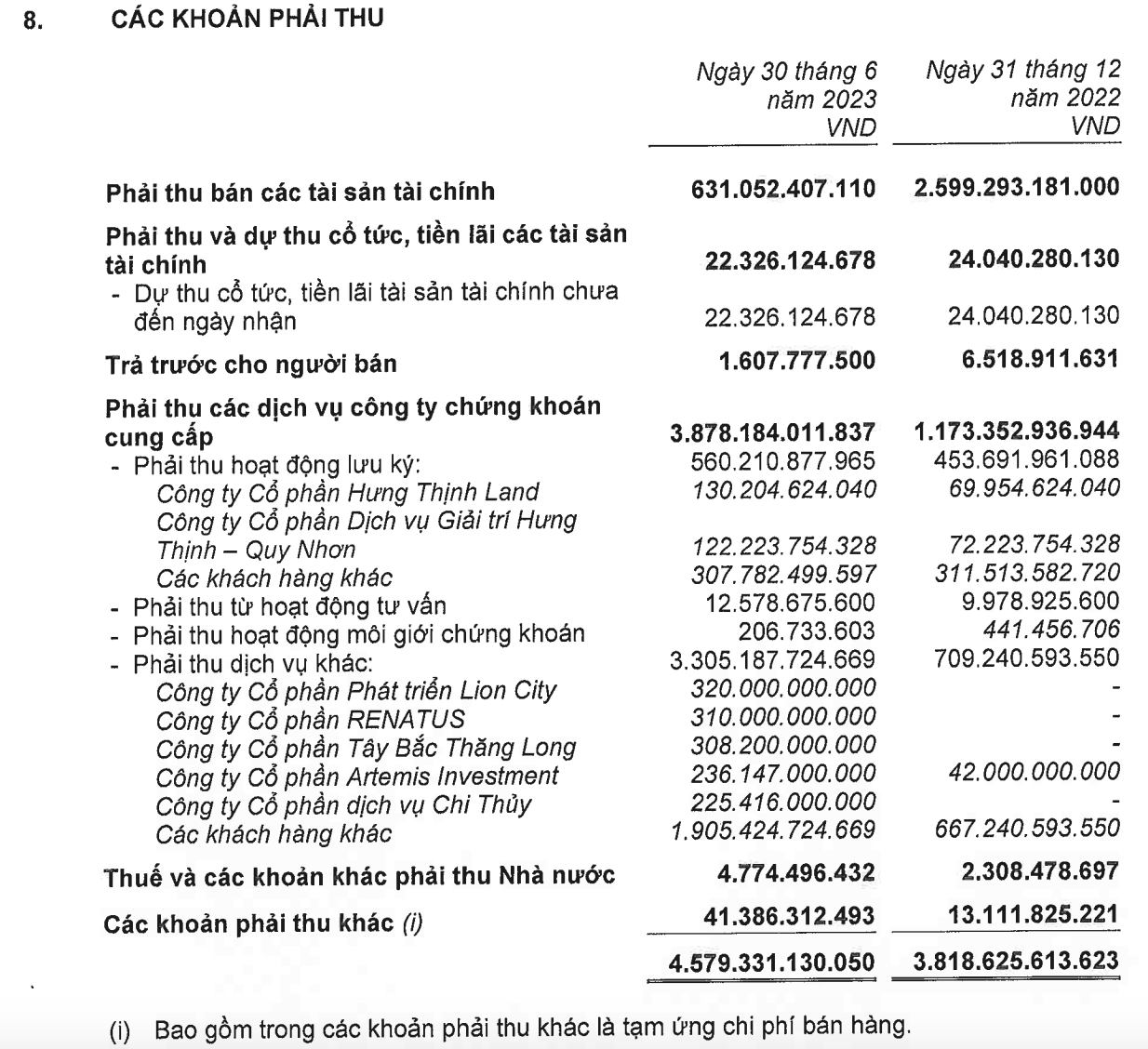

Im Vermögensbereich ist der Posten mit dem bemerkenswertesten Saldo die Forderung aus Lieferungen und Leistungen mit einem Gesamtbetrag von 4.579 Milliarden VND, was dem 2,3-Fachen des Stammkapitals von TPS entspricht.

Von diesem Betrag stiegen die Forderungen aus sonstigen Dienstleistungen sprunghaft von 709 Milliarden VND auf 3.305 Milliarden VND. Der Großteil dieses Betrags stammt von Unternehmen, die TPS – TPBank in den Vorjahren zur Emission großer Anleihevolumina veranlasst hat, wie beispielsweise die Tay Bac Thang Long Joint Stock Company (308 Milliarden VND), ein mit der R&H Group Joint Stock Company verbundenes Unternehmen, oder fast 1.100 Milliarden VND von vier Unternehmen eines branchenübergreifenden Konzerns, der an der HSX notiert ist: Lion City Development Joint Stock Company (320 Milliarden VND), Renatus Joint Stock Company (310 Milliarden VND), Artemis Investment Joint Stock Company (236 Milliarden VND) und Chi Thuy Services Joint Stock Company (225 Milliarden VND).

Forderungen aus Lieferungen und Leistungen von TPS (Quelle: Jahresabschluss).

Bezüglich der R&H Group geht aus den Finanzberichten der Vinahud Housing and Urban Development Joint Stock Company hervor, dass die TPBank bis Ende Juni 2023 insgesamt 1.710 Milliarden VND an Vinahud ausgezahlt hat, damit diese Anteile an zwei Projektgesellschaften der R&H Group erwerben konnte.

Zuvor fungierte TPBank – TPS als Arrangeur für die Emission von Anleihen der R&H Group im Wert von über 8 Billionen VND im Zeitraum 2020–2021. Wie bereits in einem früheren Artikel analysiert, wird ein Großteil dieser Anleihen in diesem Jahr fällig, was angesichts der zunehmend begrenzten Möglichkeiten zur Schuldenrestrukturierung nicht nur den Emittenten R&H Group, sondern auch den Arrangeur TPBank – TPS erheblich unter Druck setzt.

Kurz nachdem die TPBank über 1,7 Billionen VND an Vinahud ausgezahlt hatte, erließ die vietnamesische Staatsbank das Rundschreiben 06/2023 zur Regulierung der Kreditvergabe durch Kreditinstitute. Dieses Rundschreiben untersagt Banken die Kreditvergabe für Kapitaleinlagen, Käufe oder Übertragungen von Kapitaleinlagen in Gesellschaften mit beschränkter Haftung oder Personengesellschaften sowie für Kapitaleinlagen, Käufe oder Übertragungen von Anteilen an Aktiengesellschaften, die nicht an der Börse notiert oder nicht im UPCoM-Handelssystem registriert sind.

Die Kreditvergabe zur Deckung dieses Kapitalbedarfs birgt häufig inhärente Risiken. Dieses Kapital lässt sich hinsichtlich seiner zweckgebundenen Verwendung nur schwer kontrollieren, da das Kreditinstitut nicht überwachen kann, wie das Kapital vom Empfänger verwendet wird, und keine Grundlage für die regelmäßige Beurteilung der finanziellen Situation, der operativen Leistungsfähigkeit und der Fähigkeit des Empfängers zur Schuldentilgung hat.

Dies ist insbesondere auch eine der Möglichkeiten, mit denen Kunden ihre gegenseitigen Besitzverhältnisse verschleiern können .

Hualien

Quelle

Kommentar (0)