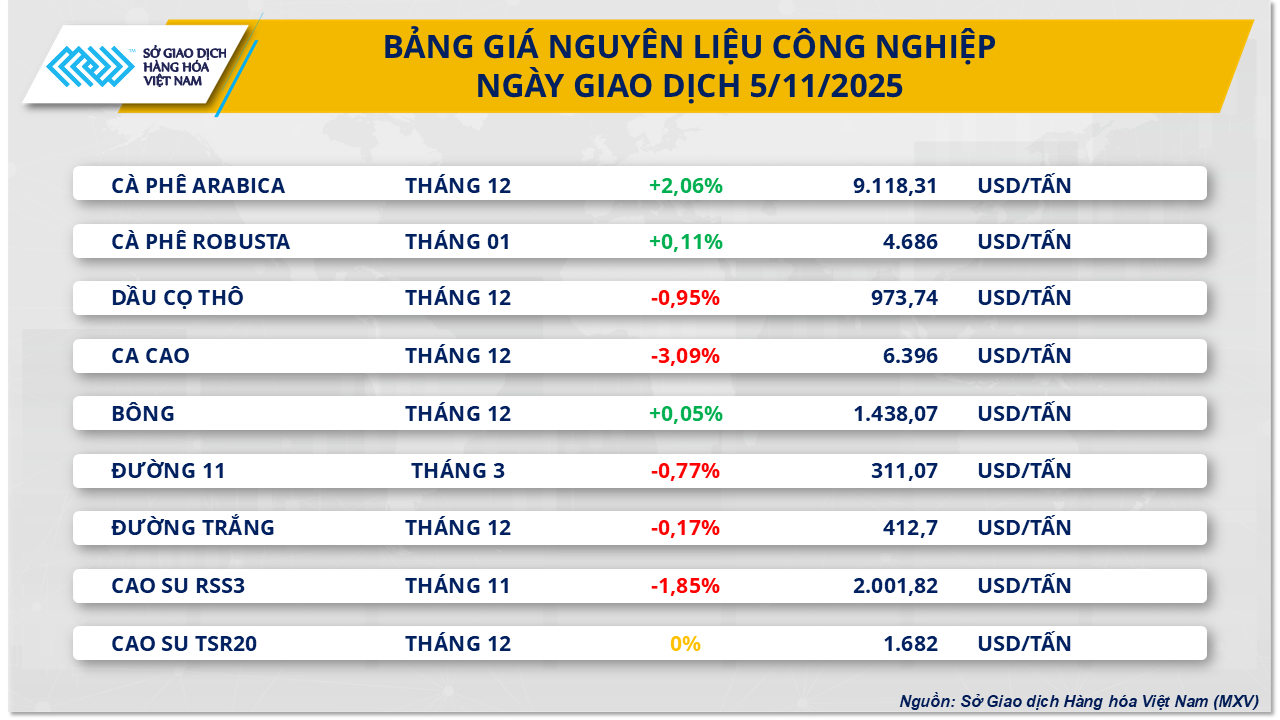

Aufgrund des knappen Angebots steigen die globalen Kaffeepreise weiter an.

Zum Handelsschluss gestern zeigte der Markt für industrielle Rohstoffe ein uneinheitliches Bild. Insbesondere die anhaltende Angebotsknappheit trieb die Kaffeepreise weiter in die Höhe. So stiegen die Preise für Arabica-Kaffee um mehr als 2 % auf 9.118 US-Dollar pro Tonne und erreichten damit fast ihren höchsten Stand seit Mitte Oktober. Auch die Preise für Robusta-Kaffee legten um 0,1 % auf 4.686 US-Dollar pro Tonne zu.

Laut der vietnamesischen Warenbörse (MXV) stützen anhaltende Sorgen um Angebotsengpässe in Brasilien weiterhin die Kaffeepreise auf dem internationalen Markt. Die brasilianische Agrarbehörde Conab veröffentlichte kürzlich eine Prognose, wonach die brasilianische Kaffeeproduktion im Erntejahr 2025/26 auf lediglich 55,2 Millionen Säcke geschätzt wird – ein Rückgang von fast 2 % gegenüber dem Vorjahr. Davon soll die Robusta-Produktion mit 20,1 Millionen Säcken einen Rekordwert erreichen, während die Arabica-Produktion – Brasiliens wichtigste Kaffeesorte – voraussichtlich um mehr als 11 % auf unter 35,2 Millionen Säcke sinken wird. Als Ursache werden ungünstige Wetterbedingungen und der zweijährige Wachstumszyklus der Kaffeepflanzen genannt, der häufig nach der Hauptsaison zu einem deutlichen Ertragsrückgang führt.

Neben Produktionsfaktoren verknappt sich auch das Angebot an der ICE-Börse. Die überwachten Arabica-Lagerbestände sinken kontinuierlich und liegen derzeit bei nur noch rund 22.000 Säcken – ein historischer Tiefstand seit vielen Jahren.

In wichtigen Anbaugebieten steht die Produktion weiterhin vor zahlreichen Herausforderungen. In Brasilien führte die Hitzewelle Anfang Oktober zu Verbrennungen und dem Abfallen der Blütenknospen, was die Ernte 2026/27 ernsthaft gefährdet. Im zentralen Hochland haben anhaltende Starkregenfälle während der Erntezeit die Fortschritte erheblich behindert. Taifun Kalmaegi mit Windgeschwindigkeiten von 13–14 und Böen bis zu 17 wird voraussichtlich am 7. November auf das Gebiet treffen und sehr starke Regenfälle mit sich bringen. Meteorologische Prognosen sagen für Gia Lai zusätzliche 212,5 mm Regen voraus, während für Dak Lak in den nächsten 15 Tagen weitere 139 mm erwartet werden. Dies wird die ohnehin schon hohe Luftfeuchtigkeit in den Anbaugebieten weiter erhöhen.

Der Kaffeehandel auf dem Inlandsmarkt verläuft weiterhin schleppend, obwohl in einigen Lagerhäusern im Gebiet Buon Ma Thuot nach wie vor stabile Kaufaktivitäten zu verzeichnen sind. Große Unternehmen kaufen weiterhin regelmäßig ein, während einige Lagerhäuser vorübergehend vom Markt fernbleiben oder ausschließlich in weiter entfernten Gebieten einkaufen.

Am 5. November schwankte der Preis für Kaffee, der nach Buon Ma Thuot geliefert werden sollte, zwischen 119.000 und 119.500 VND/kg. Betriebe mit Qualitätszertifizierungen waren bereit, die Preise auf 120.000 bis 120.500 VND/kg anzuheben. In Gia Lai konzentrierten sich große Lagerhäuser auf den Einkauf von Waren für Lieferungen nach Binh Duong zu einem Preis, der etwa 1.000 VND/kg über dem allgemeinen Marktpreis lag, verbunden mit strengen Anforderungen an die Rohmaterialqualität. Derzeit liegt der Einkaufspreis in den Lagerhäusern bei etwa 120.000 VND/kg für Lieferungen nach Binh Duong, während die Preise für Waren, die nach Pleiku geliefert werden, je nach Qualitätsstandards zwischen 119.000 und 119.500 VND/kg schwanken.

Das Angebot in Gia Lai stabilisiert sich allmählich, da die Ernte in ihre Hauptphase eintritt. Es wird erwartet, dass sich das Angebot in den nächsten zwei bis drei Wochen klarer und konstanter darstellt, was zu einer verbesserten Liquidität am Markt beitragen wird.

Die Aussicht auf ein Überangebot belastet weiterhin die Ölpreise.

Im Gegensatz dazu befand sich der Energiemarkt laut MXV gestern deutlich im Minus. Die weltweiten Ölpreise gerieten aufgrund der zunehmend deutlichen Aussicht auf ein globales Überangebot weiter unter Druck, insbesondere nach dem jüngsten Bericht der US-Energieinformationsbehörde (EIA). Zum Handelsschluss am 5. November fiel der WTI-Ölpreis erneut unter 60 US-Dollar pro Barrel, was einem Rückgang von rund 1,6 % entspricht und bei 59,6 US-Dollar pro Barrel schloss. Auch der Brent-Ölpreis fiel auf 63,5 US-Dollar pro Barrel zurück, was einem Rückgang von rund 1,3 % entspricht.

Daten der EIA zeigen, dass die kommerziellen Rohölbestände in den USA in der letzten Oktoberwoche um mehr als 5 Millionen Barrel gestiegen sind – der stärkste Anstieg seit Juli. Das American Petroleum Institute (API) meldete ähnliche Ergebnisse und schätzte die Bestände auf 6,5 Millionen Barrel – deutlich höher als die Markterwartungen.

Laut Matt Smith, Chefanalyst bei Kpler, ist die Erholung der Importe in Verbindung mit einer Verlangsamung der Raffinerieaktivitäten aufgrund routinemäßiger Wartungsarbeiten der Hauptgrund für diesen Trend. In der Woche bis zum 31. Oktober importierten die USA durchschnittlich 5,9 Millionen Barrel Öl pro Tag, ein Anstieg um fast 900.000 Barrel gegenüber der Vorwoche.

Die obigen Informationen untermauern die bereits vorhergesagte globale Überversorgung aufgrund des potenziellen Angebotsanstiegs nicht nur durch die OPEC+, sondern auch durch amerikanische Länder, darunter Kanada. Ottawa plant in seinem neu veröffentlichten Haushaltsplan die Abschaffung der Emissionsvorschriften für die Öl- und Gasförderung, was zu einem Angebotsanstieg aus diesem nordamerikanischen Land führen könnte.

In der vergangenen Woche sind die weltweiten Ölpreise um etwa 1,5–2 % gefallen. Diese Schwankung spiegelt sich jedoch nicht einheitlich an den Börsen für raffinierte Erdölprodukte wider. An der SGX (Singapur) sanken die Preise für RON92- und RON95-Benzin um fast 2 %, während die Preise für andere Ölprodukte um 2,5–3 % stiegen. Diese unterschiedliche Entwicklung dürfte sich unmittelbar auf die Anpassung der Benzin- und Dieselpreise im Inland auswirken, die vom Ministerium für Industrie und Handel – Finanzministerium – heute Nachmittag bekannt gegeben werden soll.

Quelle: https://baotintuc.vn/thi-truong-tien-te/gia-ca-phe-tang-manh-dau-wti-roi-khoi-60-usdthung-20251106095536844.htm

Kommentar (0)