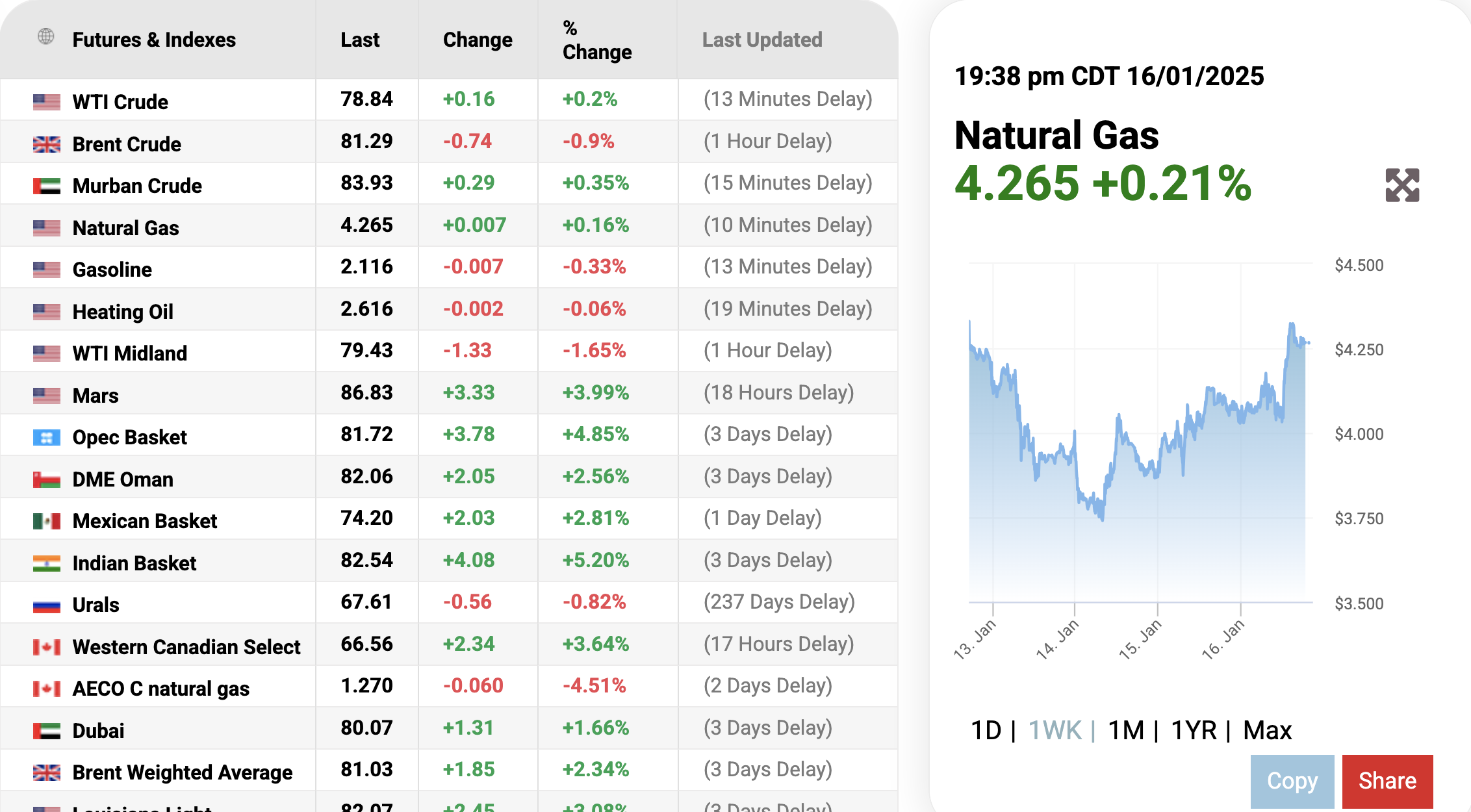

Die Gaspreise stiegen heute auf dem Weltmarkt leicht um 0,21 % auf 4.266 USD/mmBTU. Informationen von Oilprice.com zufolge befindet sich die globale Energielandschaft in einer Übergangsphase, nachdem Europa beschlossen hatte, von russischem Erdgas abzurücken, was zu einem harten Angebotswettbewerb führte.

Laut der Website Oilprice.com kehrte sich der Preis für Erdgas auf dem Weltmarkt am 17. Januar 2025 um 7:38 Uhr (Vietnam-Zeit) um und stieg für den Erdgasvertrag zur Lieferung im Januar 2025 leicht um 0,21 % auf 4.266 USD/mmBTU.

Die globale Energielandschaft befindet sich in einer Phase des Wandels, da Europa beschließt, sich vom russischen Erdgas abzuwenden. Russland, einst ein Eckpfeiler der europäischen Energieversorgung, sieht sich nun mit den wirtschaftlichen undgeopolitischen Folgen des Verlusts seines größten Marktes konfrontiert.

Eine neue, in der Fachzeitschrift Nature Communications veröffentlichte Studie unter der Leitung von Professor Michael Bradshaw von der Warwick Business School und Steve Pye von der UCLuntersucht die weitreichenden Auswirkungen der Hinwendung Russlands zu asiatischen Märkten in einer Welt, die zunehmend von Energiediversifizierung und Zielen für eine nachhaltige Entwicklung geprägt ist.

Der Artikel unterstreicht die Komplexität dieser Anpassung. Europa konnte zwar seine Abhängigkeit von russischem Gas reduzieren, doch die Region steht nun vor neuen Herausforderungen im Zusammenhang mit dem globalen LNG-Markt und der wachsenden Konkurrenz aus Asien.

Professor Bradshaw erklärt: „Die Diversifizierung weg vom russischen Gas ist zwar ein sicherheitspolitischer Erfolg, bringt aber auch neue Komplexitäten mit sich. Europas Energiesicherheit ist über den globalen Gasmarkt nun mit den Entwicklungen in Asien verknüpft.“

Russlands Bemühungen, den asiatischen Markt zu erobern, stehen vor Herausforderungen, da China sich als dominanter Marktführer herauskristallisiert. Diese Abhängigkeit verringert nicht nur Russlands Einnahmepotenzial, sondern unterstreicht auch die Dringlichkeit für Europa, die Energiewende zu beschleunigen und die innereuropäische Zusammenarbeit zu stärken.

Russlands Dominanz auf dem europäischen Erdgasmarkt begann Ende 2021 zu bröckeln, als Gazprom seine Lieferungen an den europäischen Spotmarkt reduzierte und damit Preisspitzen auslöste. Die Situation verschärfte sich mit dem russischen Einmarsch in die Ukraine im Jahr 2022. Bis 2024 sanken die Pipeline-Lieferungen nach Europa auf nur noch 20 % des Vorkriegsniveaus. Wichtige Versorgungsrouten wie Nord Stream wurden aufgrund von Sabotageakten und Sanktionen stillgelegt, während Gazproms Beharren auf der Zahlung in Rubel die Beziehungen zu europäischen Käufern zusätzlich belastete.

Die EU reagierte rasch. Initiativen wie REPowerEU zielen darauf ab, bis 2027 von russischen fossilen Brennstoffen unabhängig zu werden. Die europäischen Länder diversifizierten ihre Versorgungsquellen rasch und erhöhten die LNG-Importe aus den USA, Katar und Norwegen. Diese Maßnahmen verbesserten zwar kurzfristig die Energiesicherheit, setzten Europa aber Preisschwankungen und einem verstärkten Angebotswettbewerb auf dem globalen LNG-Markt aus.

Für Russland ist die Verlagerung nach Asien, insbesondere nach China, sowohl notwendig als auch herausfordernd. Chinas industrieller Bedarf an Erdgas wächst weiter, doch die Energiestrategie des Landes setzt auf Diversifizierung, nutzt die heimische Schiefergasproduktion und importiert neben russischem Pipelinegas auch Flüssigerdgas. Dieser vorsichtige Ansatz schränkt Moskaus Möglichkeiten ein, verlorene europäische Einnahmen zu ersetzen.

Ein Paradebeispiel ist die Pipeline „Power of Siberia 2“, die sibirische Gasfelder mit China verbinden soll. Trotz ihrer strategischen Bedeutung für Russland wird das Projekt noch verhandelt, was Pekings Einfluss auf die Bedingungen verdeutlicht. Selbst nach Fertigstellung wird die Pipeline Russlands verlorene Marktanteile in Europa nur teilweise wettmachen.

Russland beschleunigt seine LNG-Ambitionen, um den Verlust des Zugangs zu europäischem Pipelinegas auszugleichen, steht dabei vor erheblichen Hürden. Sanktionen gegen fortschrittliche Technologie und Infrastruktur beeinträchtigen Russlands Wettbewerbsfähigkeit auf dem globalen LNG-Markt. Gleichzeitig verschärft die steigende LNG-Nachfrage in Asien die Marktdynamik und führt zu Volatilität, die sowohl Europa als auch China betrifft.

Wenn China Flüssigerdgasimporten gegenüber russischem Pipelinegas den Vorzug gibt, könnte dies die Weltmarktpreise in die Höhe treiben und Europas Energiewende-Bemühungen belasten. Dieses Zusammenspiel zwischen Asien und Europa unterstreicht die Vernetzung moderner Energiemärkte, auf denen regionale Verschiebungen weitreichende Folgen haben.

Die Studie stellt fest, dass Russlands Fokus auf Asien die Schwachstellen einer übermäßigen Abhängigkeit von einzelnen Lieferanten verdeutlicht und die Notwendigkeit diversifizierter Energiestrategien unterstreicht. Europas Fokus auf erneuerbare Energien und Chinas vorsichtiger Umgang mit russischem Gas verändern die globale Energielandschaft. Diese Maßnahmen sind jedoch mit Nachteilen verbunden, darunter verstärkter Wettbewerb um Ressourcen und Marktfragmentierung.

Für die Energiemärkte läutet diese Anpassung eine neue Ära der Volatilität ein. Während flexible Akteure Chancen finden könnten, sind die Risiken für weniger vorbereitete Länder enorm. Für Russland geht es bei der Wende eher ums Überleben als um strategische Entscheidungen. Es ist unwahrscheinlich, dass das Land seinen einstigen wirtschaftlichen und geopolitischen Einfluss in Europa zurückgewinnen wird.

Russlands schwindende Rolle in Europa und seine angespannte Ausrichtung auf Asien markieren den Beginn einer Ära fragmentierter und dezentraler Energieversorgung. Für Europa besteht die Herausforderung darin, die unmittelbare Energiesicherheit mit langfristigen nachhaltigen Entwicklungszielen in Einklang zu bringen. Für China geht es darum, seinen Einfluss zu wahren und gleichzeitig die Versorgungsvielfalt zu gewährleisten.

Für Investoren und politische Entscheidungsträger ist die Schlussfolgerung klar: Anpassungsfähigkeit und Diversifizierung sind entscheidend für den Erfolg in dieser sich rasch wandelnden Energielandschaft. Während sich die globalen Märkte an neue Versorgungswege und geopolitische Realitäten anpassen, werden diejenigen, die die Komplexität dieses Übergangs meistern, die besten Erfolgsaussichten haben.

Inländische Gaspreise

Petrolimex Gas Corporation gab bekannt, dass der Einzelhandelspreis für Petrolimex-Gasflaschen (einschließlich Mehrwertsteuer) im Januar 2025 auf dem Markt in Hanoi 460.100 VND/12-kg-Haushaltsflasche und 1.840.100 VND/48-kg-Industrieflasche beträgt, was einem Rückgang von 7.200 VND/12-kg-Flasche bzw. 29.100 VND/48-kg-Flasche (einschließlich Mehrwertsteuer) entspricht.

Laut Petrolimex Gas Corporation ist der Rückgang des Petrolimex-Gaspreises im Januar 2025 auf den durchschnittlichen Weltgaspreisvertrag im Januar 2025 von 620 USD/Tonne zurückzuführen, was einem Rückgang von 12,5 USD/Tonne gegenüber Dezember 2024 entspricht. Daher hat Petrolimex Gas Corporation Anpassungen entsprechend dem entsprechenden Rückgang vorgenommen.

Die Gas South Joint Stock Company (Gas South) gab bekannt, dass ihre Gaspreise im Einzelhandel in den östlichen und westlichen Regionen des Südens auf 474.400 VND pro 12-kg-Flasche und 1.780.361 VND pro 45-kg-Flasche (inkl. MwSt.) gesenkt wurden. Dieser Preis gilt für Gasmarken wie Gas Dau Khi, VT-Gas, A Gas, Dang Phuoc Gas, Dak Gas und JP Gas.

Im Jahr 2024 stiegen die inländischen Gaspreise im Einzelhandel um das Siebenfache, sanken um das Dreifache und blieben um das Zweifache unverändert.

[Anzeige_2]

Quelle: https://baodaknong.vn/gas-price-hom-nay-17-1-dao-chieu-tang-nhe-240563.html

Kommentar (0)