Laut einer Studie von Wood Mackenzie im Bereich Energiemarktforschung und -beratung wird die Gasnachfrage in Vietnam voraussichtlich um durchschnittlich 12 % pro Jahr steigen und sich bis Mitte der 2030er Jahre sogar verdreifachen.

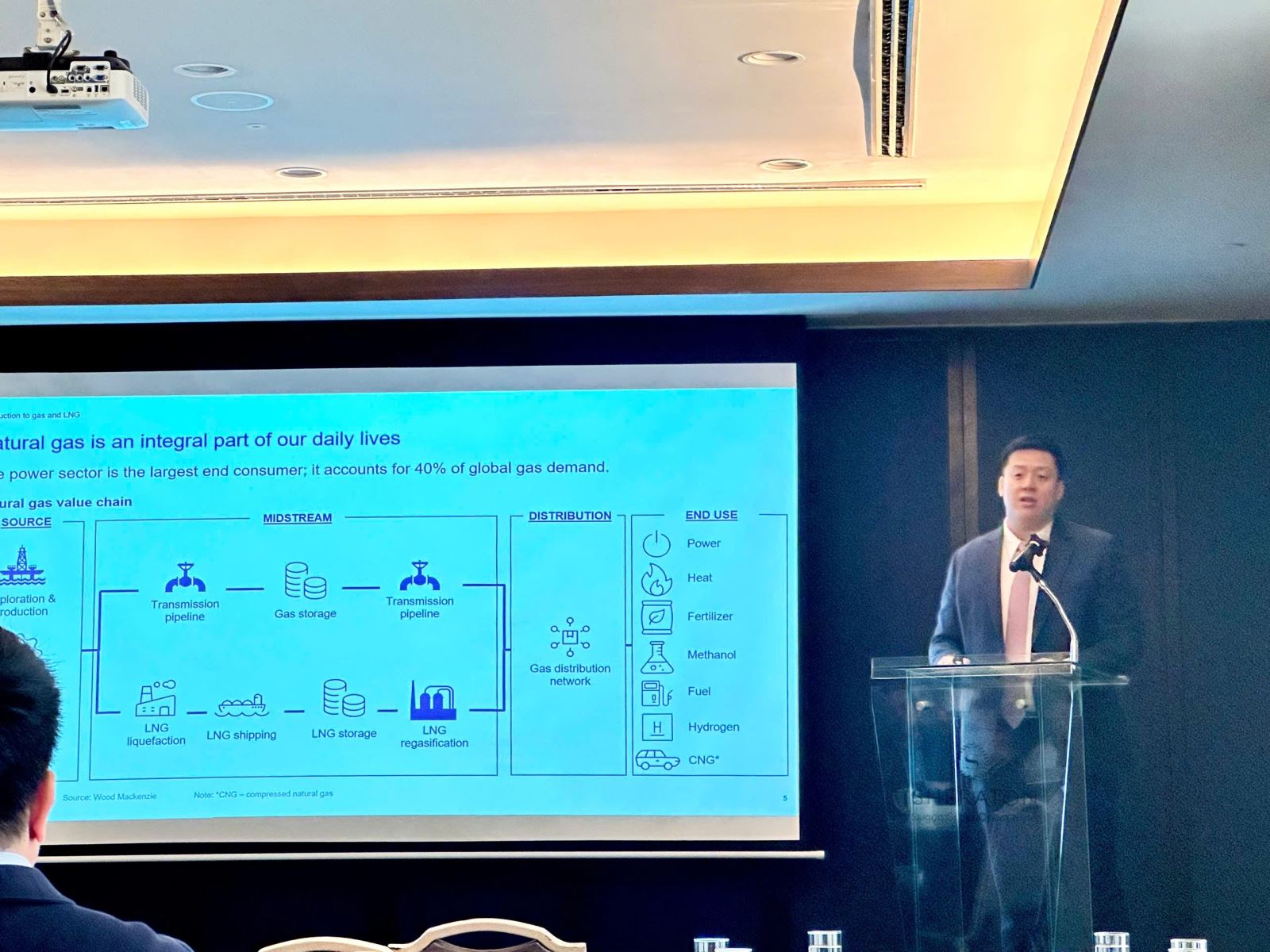

Am Morgen des 5. September erklärte Herr Joshua Ngu, Vizepräsident für Asien- Pazifik bei Wood Mackenzie, auf dem Seminar „Flüssigerdgas (LNG): Förderung einer nachhaltigen Entwicklung in Vietnam“, dass der Grund für Vietnams gestiegene Gasnachfrage darin liege, dass das Land auf dem besten Weg sei, bis 2050 Netto-Null-Kohlenstoffemissionen zu erreichen, wie es die Regierung auf der COP26 zugesagt hatte.

Um dieses Ziel zu erreichen, benötigt Vietnam jedoch eine Strategie für einen schrittweisen Energiewandel. Dementsprechend hängt Vietnams Wirtschaftswachstum von strategischen Investitionen wie der Infrastruktur für die Müllverbrennung, LNG-Verträgen und wichtigen politischen Reformen ab.

Laut Joshua Ngu wird Vietnams Erdgasverbrauch von 8 Millionen Tonnen Öläquivalent (Mtoe) im Jahr 2020 auf 20 Mtoe im Jahr 2035 steigen. Im Zuge dieses Übergangs wird der Anteil des Kohleverbrauchs bis 2050 um 7 Mtoe sinken. Der Energiesektor wird weiterhin führend beim Erdgasverbrauch sein; Prognosen zufolge wird dieser Brennstoff bis 2030 bis zu 14 % zur gesamten Stromerzeugung beitragen.

Neben dem prognostizierten Anstieg des Gasbedarfs steht Vietnam auch vor mehreren Herausforderungen in der heimischen Gasproduktion. Die bestehenden Gasfelder, die sich hauptsächlich im Südosten des Landes befinden, erreichen eine Erschöpfungsphase, was in den letzten fünf Jahren zu einem Rückgang der inländischen Gasversorgung um 25 % geführt hat.

Mit jüngsten Entwicklungsprojekten wie der Finanzierungszusage (FID) für Block B im Malay-Becken, die die Gasproduktion bis 2030 voraussichtlich um zusätzliche 0,4 Milliarden Kubikfuß (entspricht 11,3 Millionen m³) pro Tag steigern wird, und dem Bau einer Gaspipeline von den Offshore-Produktionsbeteiligungsblöcken Tuna (Indonesien) und Natuna wird erwartet, dass ab den 2030er Jahren Gas nach Vietnam transportiert wird. Dementsprechend prognostiziert Wood Mackenzie, dass die noch unentdeckten Gasreserven (YTF) nach 2030 künftig sowohl in Nord- als auch in Südvietnam verteilt sein werden.

Neben diesen Vorteilen ist Vietnam jedoch aufgrund einer unzureichenden LNG-Versorgung auch Preisschwankungen auf dem Gasmarkt ausgesetzt. Untersuchungen von Wood Mackenzie zeigen, dass Vietnam derzeit ausschließlich am Spotmarkt für LNG beteiligt ist und keine langfristigen LNG-Lieferverträge abgeschlossen hat.

Laut Raghav Mathur stellen die Diskrepanz zwischen dem Preis für aus LNG erzeugten Strom, den Stromabnahmeverträgen und dem mangelnden Fortschritt bei LNG-Kraftwerksprojekten erhebliche Hindernisse für den Abschluss von LNG-Verträgen in Vietnam dar.

Um dieser Situation zu begegnen, schlägt Wood Mackenzie vor, die Gasinfrastruktur auszubauen, um die Sorgen um Gasknappheit zu lindern. Dies ist durchaus machbar, da Vietnams wichtigstes Pipeline-Netz derzeit im Süden konzentriert ist, wo sich auch das Wirtschaftszentrum Ho-Chi-Minh- Stadt befindet.

Darüber hinaus wurden im Süden zwei LNG-Terminals errichtet, wobei das Thi Vai LNG-Terminal bereits in Betrieb ist und das Hai Linh-Terminal voraussichtlich im September 2024 den Betrieb aufnehmen wird. Mehrere weitere LNG-Terminalprojekte befinden sich in der Machbarkeitsstudienphase und werden voraussichtlich Anfang der 2030er Jahre in Betrieb gehen.

Laut einer Analyse von Wood Mackenzie sollte Vietnam die Zusammenarbeit mit Lösungsanbietern, die den Anforderungen des Landes gerecht werden können, weiter ausbauen. Derzeit sind in Vietnam bereits zahlreiche namhafte Anbieter tätig, darunter Petronas, einer der weltweit größten integrierten LNG-Produzenten mit einer Jahresproduktion von über 36 Millionen Tonnen LNG und Anlagen in Bintulu (Australien), Ägypten und demnächst auch in Kanada.

Laut dem Nachrichtenbericht

Quelle: https://doanhnghiepvn.vn/kinh-te/khi-dot-va-lng-la-mau-chot-cho-su-phat-trien-cua-viet-nam/20240906093739281

![[Foto] Abschlusszeremonie der 10. Sitzung der 15. Nationalversammlung](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765448959967_image-1437-jpg.webp&w=3840&q=75)

![[Foto] Premierminister Pham Minh Chinh telefoniert mit dem Vorstandsvorsitzenden des russischen Energiekonzerns Rosatom.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F11%2F1765464552365_dsc-5295-jpg.webp&w=3840&q=75)

![[OFFIZIELL] MISA GROUP VERKÜNDET IHRE PIONIERTÄTIGE MARKENPOSITIONIERUNG IM BEREICH DER ENTWICKLUNG VON KI-AGENTEN FÜR UNTERNEHMEN, HAUSHALTE UND DIE REGIERUNG](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/12/11/1765444754256_agentic-ai_postfb-scaled.png)

Kommentar (0)