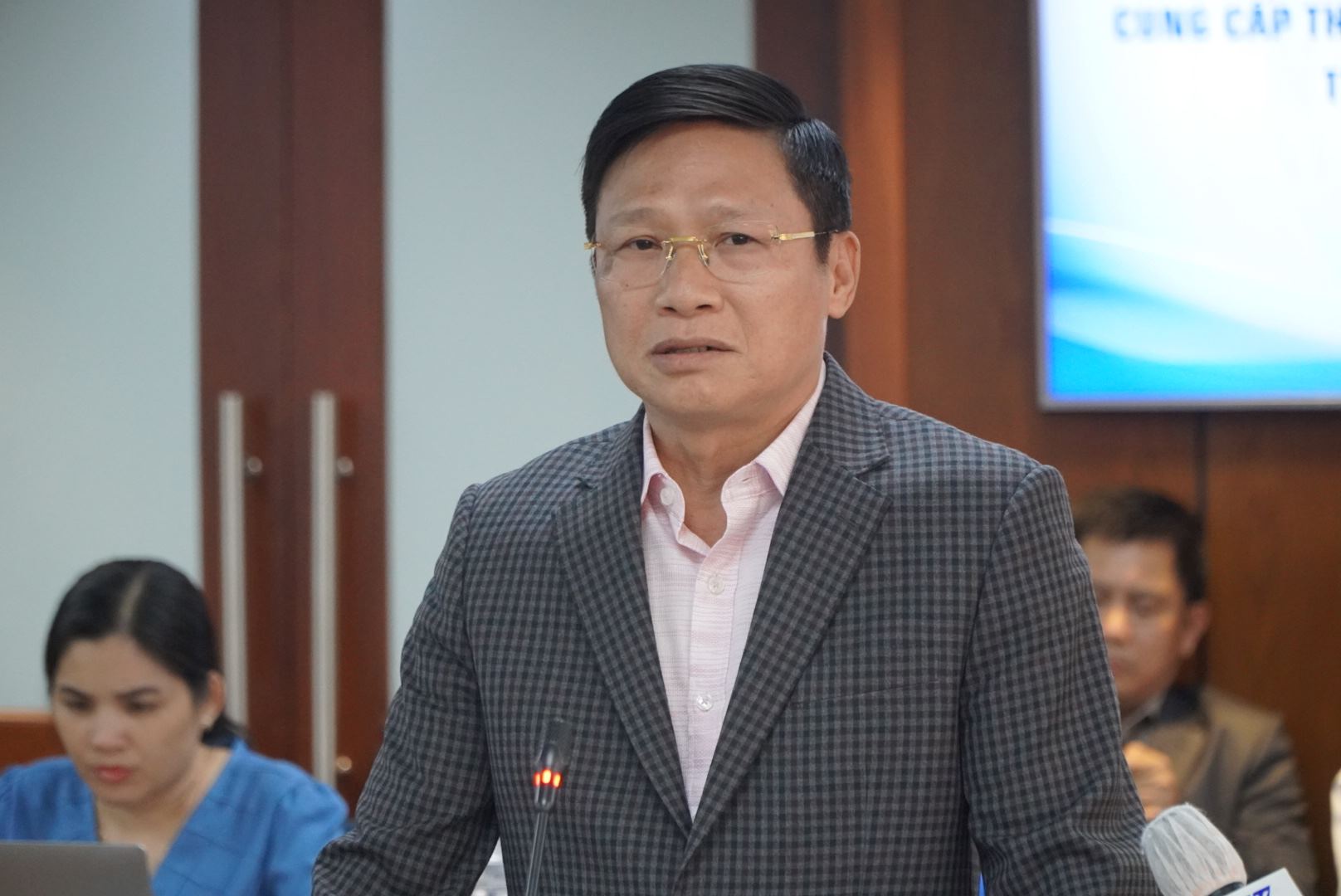

Die obigen Informationen wurden von Herrn Nguyen Ho Hoang Vu, stellvertretender Generaldirektor der Vietnam Export Import Commercial Joint Stock Bank (Eximbank), auf der regulären Pressekonferenz zur sozioökonomischen Lage von Ho-Chi-Minh-Stadt am Nachmittag des 21. März bekannt gegeben.

Laut Herrn Nguyen Ho Hoang Vu orientiert sich die Eximbank bei der Entwicklung internationaler Kreditkartenprodukte an Marktpraktiken sowie an ähnlichen Produkten auf dem Markt, um Zins- und Gebührenrichtlinien sowie Wettbewerbsfaktoren so zu gestalten, dass die Produkte den Kundenbedürfnissen bestmöglich entsprechen.

Bezüglich des Falls des Kunden PHA, der 8,5 Millionen VND schuldete und nach 11 Jahren zur Zahlung von 8,83 Milliarden VND aufgefordert wurde, sagte der stellvertretende Generaldirektor der Eximbank, dass die Kartenschulden des Kunden seit 11 Jahren überfällig seien.

Laut Herrn Nguyen Ho Hoang Vu erstellt das Kartenbearbeitungsteam der Eximbank im Normalfall im Rahmen des Verfahrens zur Bearbeitung überfälliger Kreditkartenschulden auf Grundlage der Schuldenlage des Kunden einen Vorschlag für angemessene Zinsen und Gebühren an die Geschäftsleitung, bevor mit dem Kunden Kontakt aufgenommen wird. Diese Gebühren müssen von der Geschäftsleitung genehmigt werden, bevor sie dem Kunden mitgeteilt werden.

Im Fall des PHA-Kunden verhielt sich der Schuldenregulierungsbeauftragte der Bank jedoch sehr mechanisch, hielt sich nicht an das vorgeschriebene Verfahren, sondern schickte dem Kunden eine sehr formale Mitteilung, was zu Frustration beim Kunden führte.

„Es tut uns sehr leid, was passiert ist“, sagte der stellvertretende Generaldirektor der Eximbank.

Herr Nguyen Ho Hoang Vu fügte hinzu, dass die Bank aktiv mit dem Kunden zusammenarbeitet. Am 19. März trafen sich Vertreter der Eximbank mit dem Kunden. Eximbank und Kunde führten ein offenes Gespräch im Geiste der Zusammenarbeit, des Verständnisses und des Austauschs und vereinbarten, gemeinsam an einer Lösung des Falls zu arbeiten, um die Interessen beider Parteien schnellstmöglich zu wahren.

„Bank und Kunde werden einen bestimmten Zinssatz vereinbaren, um die Interessen beider Parteien auszugleichen. Es ist ausgeschlossen, dass die Bank den vollen Betrag einzieht, nur weil sie angekündigt hat, mehr als 8 Milliarden VND einzuziehen“, sagte Herr Nguyen Ho Hoang Vu.

Auf der Pressekonferenz sagte Herr Vo Minh Tuan, Direktor der Filiale der Staatsbank von Vietnam in Ho-Chi-Minh-Stadt, dass die Behauptung, der Betrag sei von 8,5 Millionen VND nach 11 Jahren auf 8,8 Milliarden VND angewachsen (eine Steigerung um das Tausendfache), für jeden, der dies höre, unlogisch sei.

„Im Prinzip wird so der Zinseszins berechnet. Bei allen Transaktionen, auch bei Kreditkartenzahlungen, gibt es viele Einheiten, aus denen Zinseszinsen berechnet werden, also Zinsen auf Zinsen. Bei anderen Banktransaktionen ist die Berechnung von Zinseszinsen nicht zulässig“, erklärte Herr Tuan.

Der Direktor der vietnamesischen Staatsbank, Filiale Ho-Chi-Minh-Stadt, erklärte, er werde die Filialen der Kreditinstitute anweisen, die Karteninhaber und Kunden zu überprüfen, um herauszufinden, welche Karteninhaber ihre Karte seit langer Zeit nicht mehr benutzt haben oder ähnliche Fälle hatten, um mit ihnen zusammenzuarbeiten und eine einheitliche Vereinbarung zu finden, die die Interessen aller Parteien sichert.

Kreditinstitute sollen verpflichtet werden, wichtige Informationen über Produkte und Dienstleistungen bereitzustellen, damit Kunden diese verstehen können, und Gebührenordnungen öffentlich bekannt zu geben und Gebühren nur gemäß den öffentlich bekannt gegebenen Gebührenordnungen zu erheben.

„Wir empfehlen Banken, Kunden über Kontostandsänderungen per E-Mail, SMS und Post zu informieren. Banken leben von ihrem Ruf. Sollte so etwas passieren, wird das die Marke beeinträchtigen und den Wettbewerbsvorteil schwächen“, betonte Herr Vo Minh Tuan.

Quelle

![[Foto] Einzigartige Architektur der tiefsten U-Bahn-Station Frankreichs](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763107592365_ga-sau-nhat-nuoc-phap-duy-1-6403-jpg.webp)

![[Foto] Einzigartige Kunst der Tuong-Maskenmalerei](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763094089301_ndo_br_1-jpg.webp)

![[Foto] Spezialunterricht in Tra Linh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/14/1763078485441_ndo_br_lop-hoc-7-jpg.webp)

Kommentar (0)