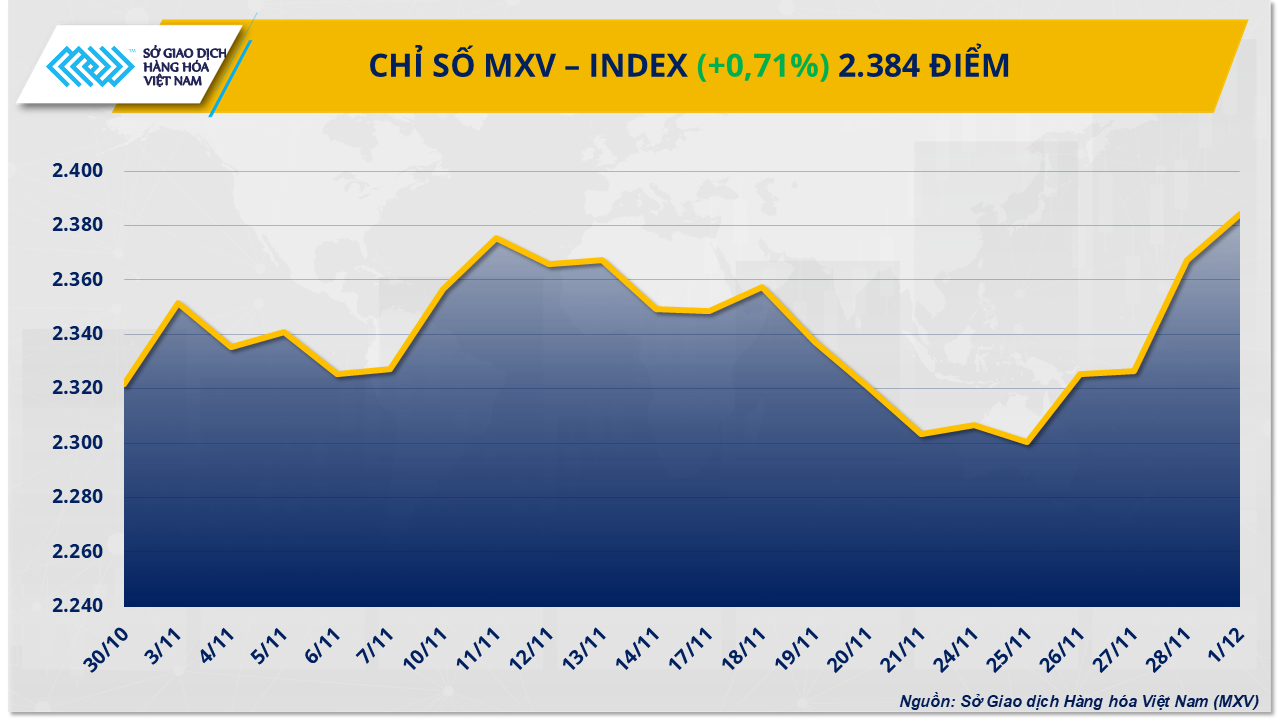

Energiewerte notierten überwiegend im Plus, da vier von fünf Rohstoffen im Preis stiegen, während Industrierohstoffe den Gesamtmarktrückgang anführten. Kaufdruck zum Handelsschluss dominierte und trieb den MXV-Index um mehr als 0,7 % auf 2.384 Punkte nach oben.

Erhöhte Angebotsrisiken, Ölpreise erholen sich.

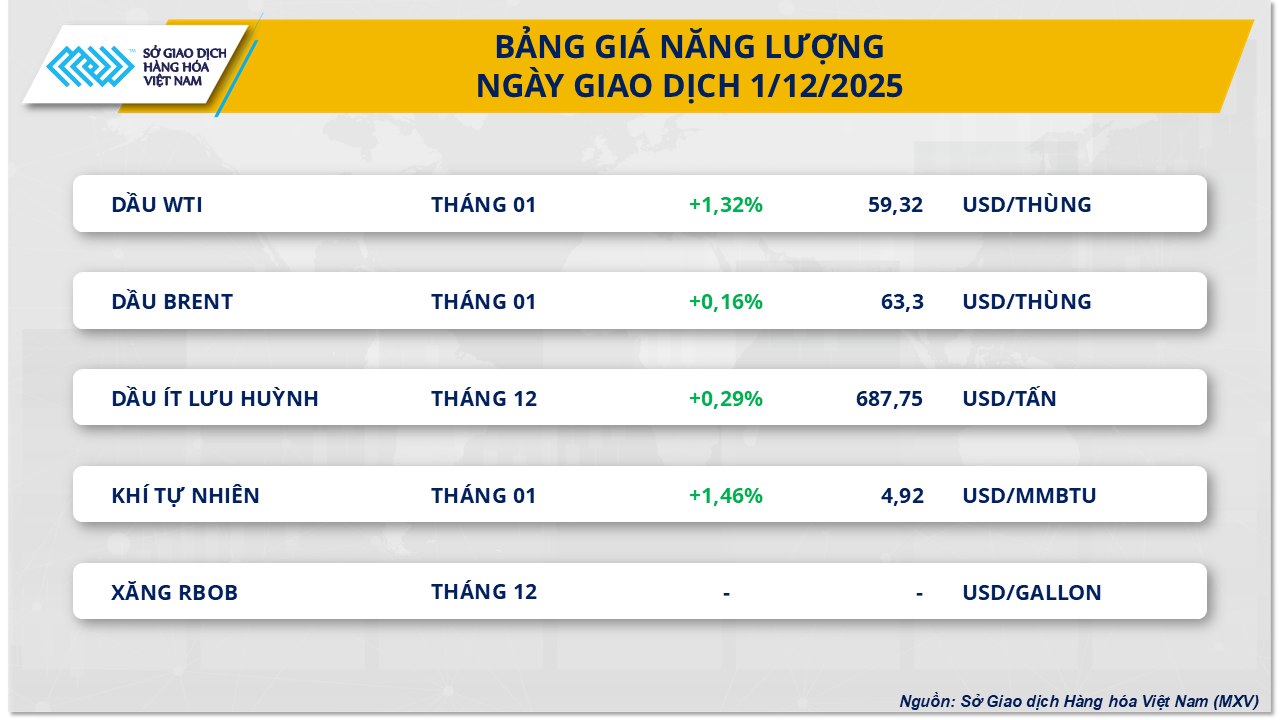

Laut der vietnamesischen Warenbörse (MXV) startete der Energiesektor mit einem positiven Trend in die neue Handelswoche. Zum Handelsschluss stieg der Preis für WTI-Rohöl um mehr als 1,3 % auf 59,3 US-Dollar pro Barrel, während der Preis für Brent-Rohöl um 0,16 % auf 63,3 US-Dollar pro Barrel zulegte.

MXV erklärte, die Erholung des Rohölmarktes sei auf eine Reihe instabiler Entwicklungen im Zusammenhang mit der globalen Versorgung zurückzuführen. Dazu zählten insbesondere ukrainische Drohnenangriffe auf russische Öl- und Gasinfrastruktur. Der Angriff auf einen Hafen des Caspian Pipeline Consortium (CPC), das über 1 % der weltweiten Ölversorgung transportiert, beschädigte einen Ankerplatz in Noworossijsk und führte zu einer vorübergehenden Unterbrechung des Betriebs. Die Ukraine griff zudem zwei Öltanker im Schwarzen Meer an, was die Sorgen um die Sicherheit der Schifffahrt in der Region verstärkte.

Zudem verschärfen die anhaltenden Spannungen zwischen den USA und Venezuela die Lieferrisiken. Präsident Donald Trump kündigte die Schließung des venezolanischen Luftraums an, ein Schritt, der die Exporte des südamerikanischen Landes – einer wichtigen Bezugsquelle für den asiatischen Markt – beeinträchtigen könnte.

Darüber hinaus hielten die Organisation erdölexportierender Länder (OPEC) und ihre Verbündeten, darunter Russland (OPEC+), an ihrer Entscheidung fest, die Fördermenge im ersten Quartal 2026 nicht zu erhöhen und die Kürzungen bei rund 3,24 Millionen Barrel pro Tag beizubehalten, was die Ölpreise ebenfalls deutlich stützte. Dieser Schritt wird als Signal für die Priorisierung der Marktstabilität gewertet, nachdem das Bündnis seit April die Förderung auf fast 3 Millionen Barrel pro Tag erhöht hatte.

Der Abwärtsdruck bleibt jedoch bestehen, da Kuwait aufgrund des Vorfalls in der Al-Zour-Raffinerie sein Angebot an Schweröl erhöht, während Saudi-Arabien voraussichtlich seine offiziellen Verkaufspreise an asiatische Kunden senken wird. Obwohl die Prognose für den Ölverbrauch im Jahr 2026 weiterhin ungewiss ist, deuten aktuelle Daten auf ein stetiges Nachfragewachstum hin, was die Erwartung weiterer Preissteigerungen kurzfristig stützt.

Der Zuckermarkt verzeichnet einen starken Rückgang.

Im Gegensatz dazu verzeichnete der Markt für industrielle Rohstoffe bei acht von neun gehandelten Rohstoffen Verluste. Besonders auffällig war der Zuckermarkt, wo sowohl Rohzucker als auch Weißzucker, die an der Börse miteinander verbunden sind, einen deutlichen Rückgang erlebten. Zum Handelsschluss verlor der Preis des Rohzucker-Futures-Kontrakts Nr. 11 fast 3 % und fiel auf 325 US-Dollar pro Tonne; Weißzucker gab sogar noch stärker nach, um über 3,3 % auf 421 US-Dollar pro Tonne.

Laut MXV ist ein starker Anstieg des Angebots bei gleichzeitig sinkendem Verbrauch der Hauptgrund für den Druck auf die Weltzuckerpreise , wodurch der Rohstoff über einen längeren Zeitraum auf niedrigem Niveau bleibt.

Laut Prognosen der Internationalen Zuckerorganisation (ISO) für das Erntejahr 2025/26 wird der globale Zuckermarkt einen Überschuss von rund 1,63 Millionen Tonnen aufweisen. Dies ist hauptsächlich auf einen Anstieg der weltweiten Produktion um mehr als 3 % auf 181,7 Millionen Tonnen zurückzuführen. Gleichzeitig wird ein leichter Anstieg der Nachfrage um 0,6 % auf 180,14 Millionen Tonnen erwartet. Dieses Ungleichgewicht zwischen Angebot und Nachfrage macht einen kurzfristigen Preisanstieg bei Zucker unwahrscheinlich.

Auf der Angebotsseite zeigt der jüngste Bericht von Unica, dass die südzentrale Region Brasiliens in der ersten Novemberhälfte einen starken Anstieg der Zuckerproduktion um etwa 8,7 % gegenüber dem gleichen Zeitraum des Vorjahres verzeichnete und 697.000 Tonnen erreichte. Damit trug sie seit Beginn des Erntejahres insgesamt über 39 Millionen Tonnen bei, was einem Anstieg von 2 % gegenüber dem Vorjahr entspricht.

Auf der Nordhalbkugel startete Indien die Verarbeitungssaison 2025/26 ebenfalls mit hohem Tempo: Am 27. November waren 165 Mühlen in Betrieb und produzierten über 1,51 Millionen Tonnen – deutlich mehr als im Vorjahreszeitraum. Auch China trug zur Überproduktion bei: Die Produktion stieg im Oktober um mehr als 36 % auf 883.000 Tonnen.

Was den Verbrauch betrifft, zeigen Daten von Eurostat, dass die Zuckerimporte der EU in den ersten neun Monaten des Jahres um fast 18 % stark zurückgingen und nur noch etwas über 1 Million Tonnen erreichten. Gleichzeitig haben wichtige Verbraucherländer wie China und Indonesien, die ihre Importe in den Vormonaten deutlich erhöht hatten, ihre Käufe nun gedrosselt, um während der Erntezeit den Inlandsverbrauch zu priorisieren, was zu einer Verlangsamung der internationalen Handelsströme führte.

Auf dem Inlandsmarkt ist das Zuckerangebot aus inoffiziellen Kanälen in Quang Nam und Da Nang weiterhin reichlich. Händler bieten den Zucker aktiv zum Verkauf an, begleitet von einem leichten Preisrückgang. Die Zuckerfabrik RS Kon Tum hält einen stabilen Verkaufspreis von 16.700–16.900 VND/kg, der je nach Bestellmenge und Kunde schwankt. Auch die Zuckerfabrik An Khe bietet ihren Kunden in den Nachbarregionen stabile Preise.

Quelle: https://baotintuc.vn/thi-truong-tien-te/rung-lac-tren-thi-truong-hang-hoa-mxvindex-sap-cham-vung-2400-diem-20251202091040309.htm

![[Foto] Erste Sitzung des 14. Kongresses der vietnamesischen Gewerkschaften](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Foto] Generalsekretär und Präsident To Lam leitet eine Sitzung mit dem Zentralen Organisationskomitee.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Foto] Der Sekretär des Parteikomitees der Nationalversammlung, Vorsitzender der Nationalversammlung, leitet die Sitzung des Ständigen Ausschusses und des Exekutivausschusses des Parteikomitees der Nationalversammlung.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Video] Sonnenuntergang an der Lagune von Lap An – Wo die Sonne über den Fischernetzen untergeht](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)