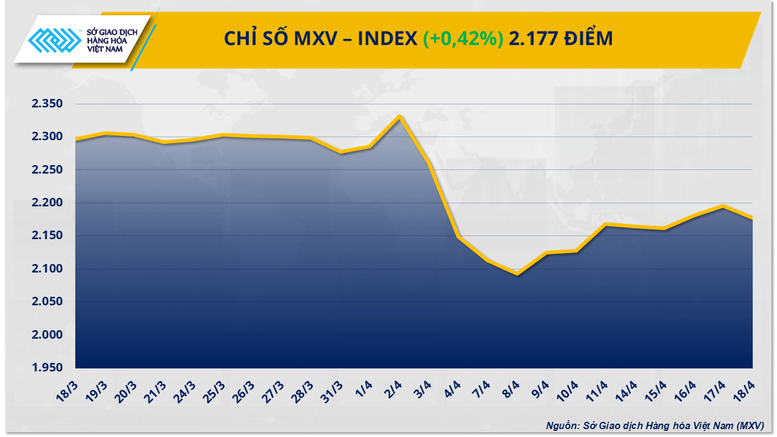

Sofern es keine unerwarteten Entwicklungen gibt, dürfte sich der Rohstoffmarkt in dieser Woche weiter erholen und der Preisindex die Marke von 2.200 Punkten überschreiten.

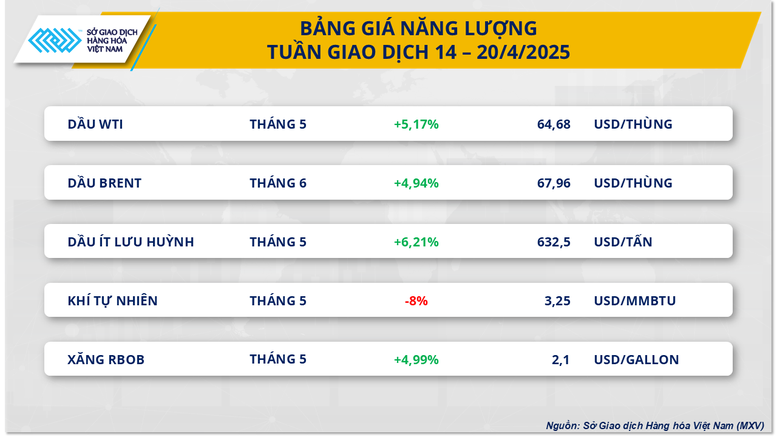

Laut MXV zieht der Energiemarkt weiterhin die Aufmerksamkeit auf sich, da er das Wachstum des Gesamtmarktes anführt. Die Preise für 4/5 Artikel sind im Vergleich zur letzten Woche stark um 4–6 % gestiegen. Davon stiegen die Preise für zwei Rohölprodukte um etwa 5 %, da sich der Markt allmählich an die neue US-Zollpolitik anpasste und seit Ende März wieder Bedenken hinsichtlich der Versorgung aufkamen.

Am Freitag, dem 18. April, waren die Börsen NYMEX und ICE EU wegen des Feiertags geschlossen, sodass die Preise für Brent- und WTI-Öl bei Handelsschluss am Donnerstag (17. April) bei 67,96 USD/Barrel bzw. 64,68 USD/Barrel lagen. Dies war zugleich die Handelssitzung mit dem stärksten Kursanstieg der Woche nach dem Treffen zwischen US-Präsident Donald Trump und der italienischen Ministerpräsidentin Giorgia Meloni im Weißen Haus. Optimistische Aussagen beider Staatschefs über die Möglichkeit eines neuen Handelsabkommens zwischen den USA und der Europäischen Union (EU) haben den Markt angeheizt.

Darüber hinaus sind die Sorgen hinsichtlich der Ölversorgung zurückgekehrt, da die USA die Sanktionen gegen iranisches und venezolanisches Rohöl verschärft haben. Die OPEC+ hat einen Plan zur Produktionskürzung angekündigt.

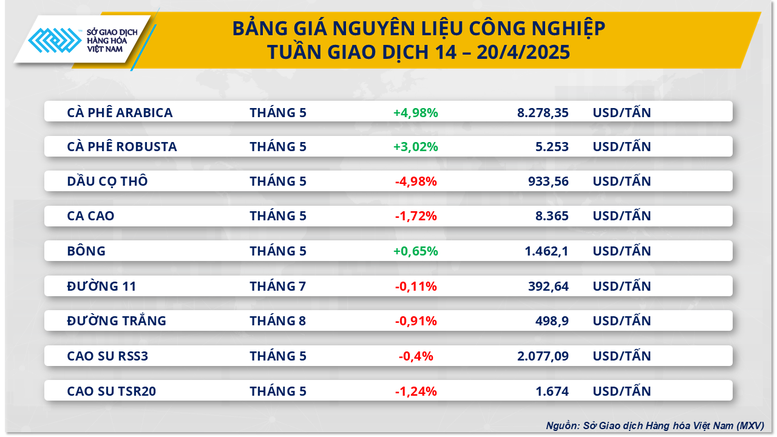

Am Ende der letzten Handelswoche kehrten sich die Preise zweier Kaffeeprodukte um und stiegen, nachdem sie drei Wochen in Folge rückläufig waren. Zum Handelsschluss am Donnerstag lag der Preis für Arabica-Kaffee bei 8.278 USD/Tonne, ein Anstieg von 4,98 % gegenüber dem Referenzpreis. Die Preise für Robusta-Kaffee stiegen im Vergleich zur Vorwoche um 3,02 % und erholten sich auf 5.253 USD/Tonne. Der Kaffeemarkt ist am Freitag wegen Ostervorbereitungen geschlossen.

Laut MXV haben sich die Preise der beiden Kaffeeprodukte nach einer Zeit der Zölle aufgrund fundamentaler Informationen deutlich erholt. Laut Cecafe gingen die Kaffeeexporte von Conillion (Robusta) im März seit August letzten Jahres weiter zurück, nur um 61 % im Vergleich zum Februar und um mehr als das Fünffache im Vergleich zu den Exporten im gleichen Zeitraum des Vorjahres. Diese Woche zeigte der NCDT-Bericht, dass Kaffee in den USA Flaschenwasser überholte und mit durchschnittlich drei Tassen pro Tag den ersten Platz als am meisten konsumiertes Getränk einnahm. Darüber hinaus ist der Wechselkurs des Real zum US-Dollar seit Jahresbeginn um 6,1 % gestiegen, was den Anreiz für brasilianische Kaffeeexporte verringert.

MXV ist der Ansicht, dass sich der Kaffeemarkt derzeit in einem Zustand der Backwardation befindet, in dem der kurzfristige Benchmark-Futures-Preis höher ist als der langfristige Benchmark-Futures-Preis. Der COT Arabica-Index auf dem Parkett der ICE New York zeigte, dass die am 15. April bekannt gegebene Nettoposition der Managed Money-Gruppe (Hedgefonds) auf dem Markt weiterhin um 6.841 Lots auf 35.243 Lots zurückging. Davon verringerte sich die Kaufposition im Vergleich zur letzten Woche um 8.275 Lots und setzte damit ihren Rückgang um mehr als 18 % fort.

Die am 17. April an der ICE-Börse erfasste Bestandssituation schwankte leicht. Der Bestand an Arabica-Bohnen stieg leicht um 1,05 % auf 795.588 Säcke, der Bestand an Robusta-Bohnen blieb nahezu unverändert und lag weiterhin auf dem niedrigsten Stand seit dem am 25. März erreichten Höchststand von 4.414 Lots gemäß den jüngsten 3-Monats-Daten, die am 17. April mit 4.272 Lots erfasst wurden.

Auf dem Inlandsmarkt schwankte der Preis für grüne Kaffeebohnen im zentralen Hochland heute Morgen (21. April) zwischen 129.000 und 129.700 VND/kg, stabil im Vergleich zu gestern, aber niedriger als am 17. April (3.500–4.000 VND/kg).

Eine weitere bemerkenswerte Entwicklung auf dem Markt für industrielle Rohstoffe ist, dass der Preis für malaysisches Palmöl in der dritten Woche weiter sinkt und im Vergleich zur Vorwoche fast 5 % einbüßt.

Quelle: https://baochinhphu.vn/thi-truong-hang-hoa-the-gioi-dan-thich-nghi-voi-chinh-sach-thue-quan-moi-10225042109215428.htm

![[Foto] Kran stürzt auf Verkehrsbaustelle auf Container-LKW und Auto](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/31/a8d3ae08da324cfe8ee406174c0eacc4)

Kommentar (0)