Ως η μόνη τράπεζα στο τραπεζικό σύστημα με μετοχές εισηγμένες στο HoSE τους τελευταίους 6 μήνες, η Nam A Bank συνεχίζει να επιβεβαιώνει τη βιώσιμη ανάπτυξή της με θετικά λειτουργικά αποτελέσματα. Συγκεκριμένα, τα κέρδη προ φόρων κατά τους πρώτους 6 μήνες του 2024 ξεπέρασαν τα 2.200 δισεκατομμύρια VND (ολοκληρώνοντας περισσότερο από το 55% του σχεδίου του 2024), το συνολικό ενεργητικό της Nam A Bank έφτασε τα 228.000 δισεκατομμύρια VND (ολοκληρώνοντας το 98,7% του σχεδίου του 2024), οι δείκτες ασφάλειας στις λειτουργίες ξεπέρασαν τους κανονισμούς της Κρατικής Τράπεζας...

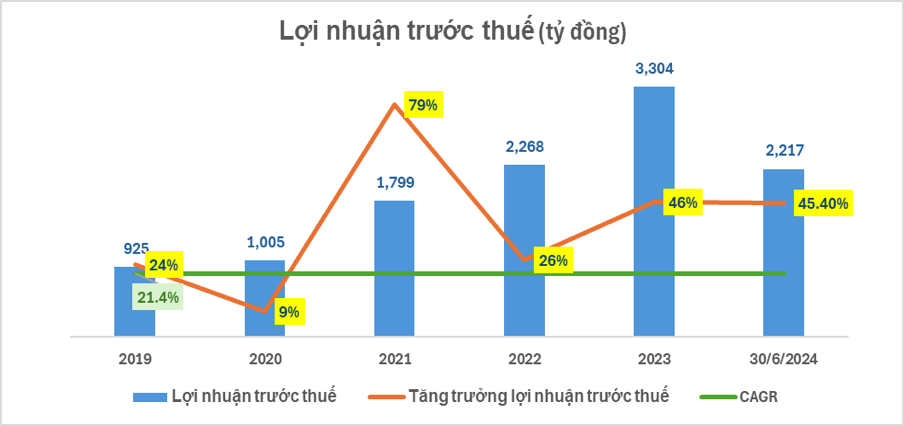

Συγκεκριμένα, τα κέρδη προ φόρων της Nam A Bank κατά τους πρώτους 6 μήνες του 2024 ανήλθαν σε 2.217 δισεκατομμύρια VND (αυξημένα κατά 45,4% σε σχέση με την ίδια περίοδο του 2023, ολοκληρώνοντας το 55,4% του σχεδίου του 2024). Στις 30 Ιουνίου 2024, το συνολικό ενεργητικό της Nam A Bank ανήλθε σε περισσότερα από 228.000 δισεκατομμύρια VND (αυξημένα κατά 14,3% σε σχέση με την ίδια περίοδο του 2023, ολοκληρώνοντας το 98,7% του σχεδίου του 2024).

Τα κεφάλαια που κινητοποιήθηκαν από κατοίκους και οικονομικούς οργανισμούς αυξήθηκαν ικανοποιητικά, φτάνοντας σχεδόν τα 173.000 δισεκατομμύρια VND (αύξηση άνω του 9,4% σε σχέση με την ίδια περίοδο το 2023, ολοκληρώνοντας το 97,1% του σχεδίου του 2024). Τα ανεξόφλητα δάνεια πελατών αυξήθηκαν σύμφωνα με το όριο πιστωτικής ανάπτυξης που έχει εγκριθεί από την Κρατική Τράπεζα, φτάνοντας σχεδόν τα 157.000 δισεκατομμύρια VND (αύξηση 21,2% σε σχέση με την ίδια περίοδο το 2023)...

Αξίζει να σημειωθεί ότι αυτό είναι το δεύτερο συνεχόμενο τρίμηνο που η Nam A Bank κατέγραψε κέρδη άνω των 1.000 δισεκατομμυρίων VND ανά τρίμηνο. Εκ των οποίων, τα καθαρά έσοδα από τόκους αυξήθηκαν κατά 834 δισεκατομμύρια VND, που ισοδυναμεί με αύξηση 27% σε σύγκριση με την ίδια περίοδο του 2023.

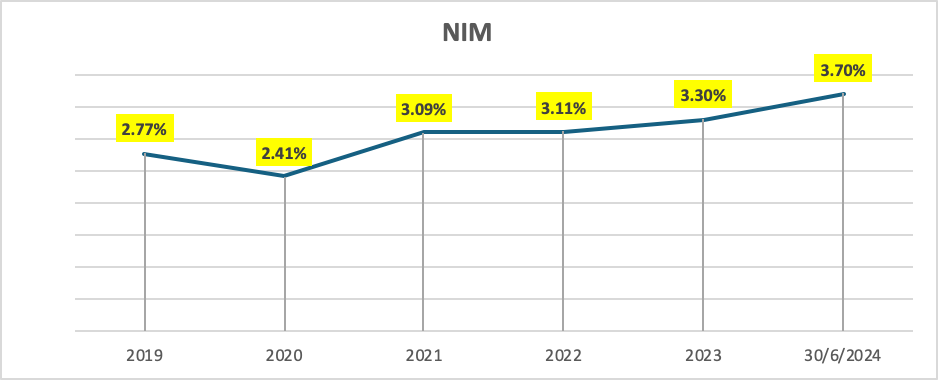

Το θετικό σημείο είναι ότι το καθαρό επιτόκιο (NIM) της Nam A Bank αυξήθηκε ικανοποιητικά στο 3,7% στο πλαίσιο της μείωσης των περιθωρίων επιτοκίων καταθέσεων και δανεισμού, χάρη στις βέλτιστες λύσεις για τη δομή περιουσιακών στοιχείων που αποφέρουν κέρδος και τη δομή κινητοποίησης.

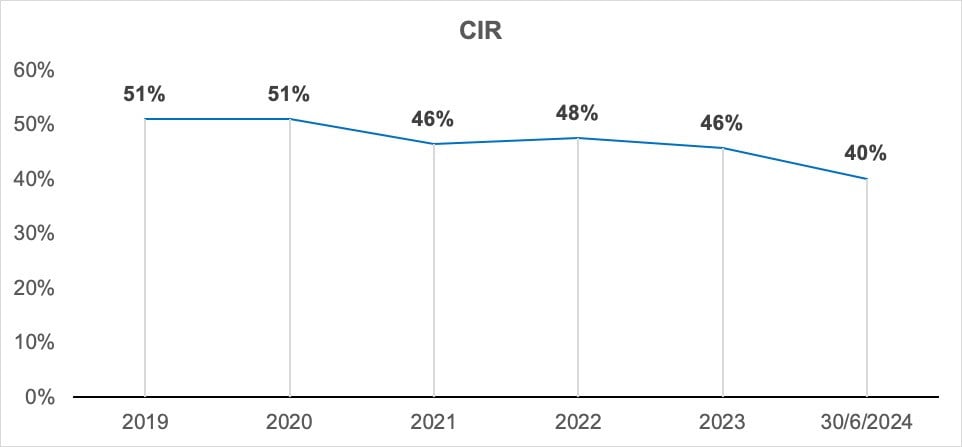

Ο δείκτης κόστους/συνολικών λειτουργικών εσόδων (CIR) της NAB κατά το δεύτερο τρίμηνο του 2024 βελτιώθηκε αποτελεσματικά, με το CIR του δεύτερου τριμήνου να πλησιάζει το 40% - το χαμηλότερο επίπεδο των τελευταίων 5 ετών.

Για πολλά χρόνια, η Nam A Bank έχει προχωρήσει σε δυναμικό ψηφιακό μετασχηματισμό και επέκταση των δραστηριοτήτων της σε όλη τη χώρα. Αν και το λειτουργικό κόστος έχει αυξηθεί, το CIR έχει βελτιωθεί σταδιακά με την πάροδο των ετών.

Επιπλέον, η Nam A Bank συμμορφώνεται με τους δείκτες ρευστότητας, ολοκληρώνοντας την εφαρμογή των προτύπων διαχείρισης κινδύνου σύμφωνα με τα πρότυπα της Βασιλείας III. Ο δείκτης κεφαλαιακής επάρκειας (CAR) έφτασε πάνω από 11,38% (το ελάχιστο όριο που ορίζει η Κρατική Τράπεζα είναι 8%). Ο δείκτης δανείων προς καταθέσεις (LDR) έφτασε το 76,06% (το μέγιστο όριο που ορίζει η Κρατική Τράπεζα είναι 85%). Ο δείκτης ρευστότητας (LCR) είναι 17,35% (το ελάχιστο όριο που ορίζει η Κρατική Τράπεζα είναι 10%). Ο δείκτης ικανότητας πληρωμών 30 ημερών (VND) έφτασε πάνω από 73,41% (το ελάχιστο όριο που ορίζει η Κρατική Τράπεζα είναι 50%). Ο δείκτης βραχυπρόθεσμου κεφαλαίου για μεσοπρόθεσμα και μακροπρόθεσμα δάνεια είναι 14,13% (το μέγιστο όριο που ορίζει η Κρατική Τράπεζα είναι κάτω από 30%). Η Nam A Bank εξακολουθεί να διατηρεί μια σταθερή και ασφαλή στρατηγική ρευστότητας. Το επισφαλές χρέος ελέγχεται καλά σύμφωνα με τους κανονισμούς της Κρατικής Τράπεζας (μειωμένο κατά 0,15 ποσοστιαίες μονάδες σε σύγκριση με την ίδια περίοδο το 2023).

Κατά το πρώτο και δεύτερο τρίμηνο, η Nam A Bank πέτυχε πολλά σημαντικά επιτεύγματα στην αγορά, όπως: Η Moody's αναβάθμισε την πιστοληπτική αξιολόγηση της Nam A Bank σε 2 κατηγορίες: ποιότητα ενεργητικού από B3 σε B2 και δείκτες κέρδους και κερδοφορίας από B2 σε B1, και κατέταξε τον εκδότη με «σταθερές» προοπτικές. Η ανάπτυξη πράσινης πίστωσης είναι μία από τις βασικές δραστηριότητες που εφάρμοσε ενεργά η Nam A Bank και ολοκλήρωσε την παράδοση του συστήματος διαχείρισης περιβαλλοντικών και κοινωνικών κινδύνων ESMS με την Pacific Risk Advisors LTD (PRA), σηματοδοτώντας ένα σημαντικό βήμα στην εφαρμογή και την τελειοποίηση των πυλώνων για την επίτευξη του επιπέδου 5 της Green Bank...

Εκπρόσωπος της Nam A Bank δήλωσε: «Στο απαιτητικό πλαίσιο της αγοράς, η Nam A Bank εφάρμοσε τη σωστή στρατηγική, με υψηλή προσαρμοστικότητα, για να δημιουργήσει δυναμική για βιώσιμη ανάπτυξη τους πρώτους 6 μήνες του 2024. Αυτή είναι επίσης μια σημαντική προϋπόθεση για την Nam A Bank ώστε να ολοκληρώσει τους στόχους της για το έτος, υλοποιώντας σύντομα τη στρατηγική της εισόδου της στις 15 ισχυρότερες τράπεζες του Βιετνάμ».

Χούιν Νχου

[διαφήμιση_2]

Πηγή: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html

![[Φωτογραφία] Ντα Νανγκ: Το νερό υποχωρεί σταδιακά, οι τοπικές αρχές επωφελούνται από τον καθαρισμό](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/31/1761897188943_ndo_tr_2-jpg.webp)

Σχόλιο (0)