Η ενέργεια ηγήθηκε των μειώσεων, με το αργό πετρέλαιο να υποχωρεί έως και 3% εν μέσω ενδείξεων βελτίωσης των αποθεμάτων. Εν τω μεταξύ, ο χαλκός επωφελήθηκε από το ασθενέστερο δολάριο και τις ανησυχίες για τη σύσφιξη των αποθεμάτων, καταγράφοντας μια δεύτερη συνεχόμενη συνεδρίαση κερδών.

Η πίεση στην προσφορά προκαλεί πτώση των τιμών του πετρελαίου

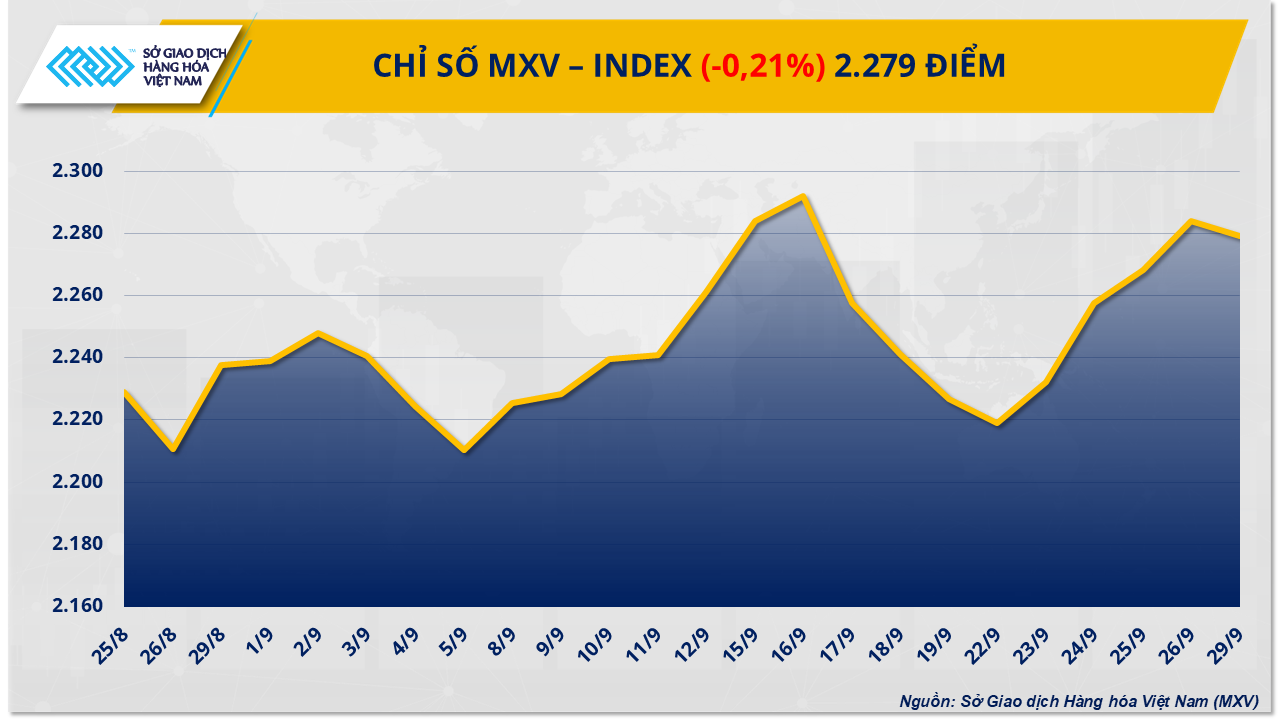

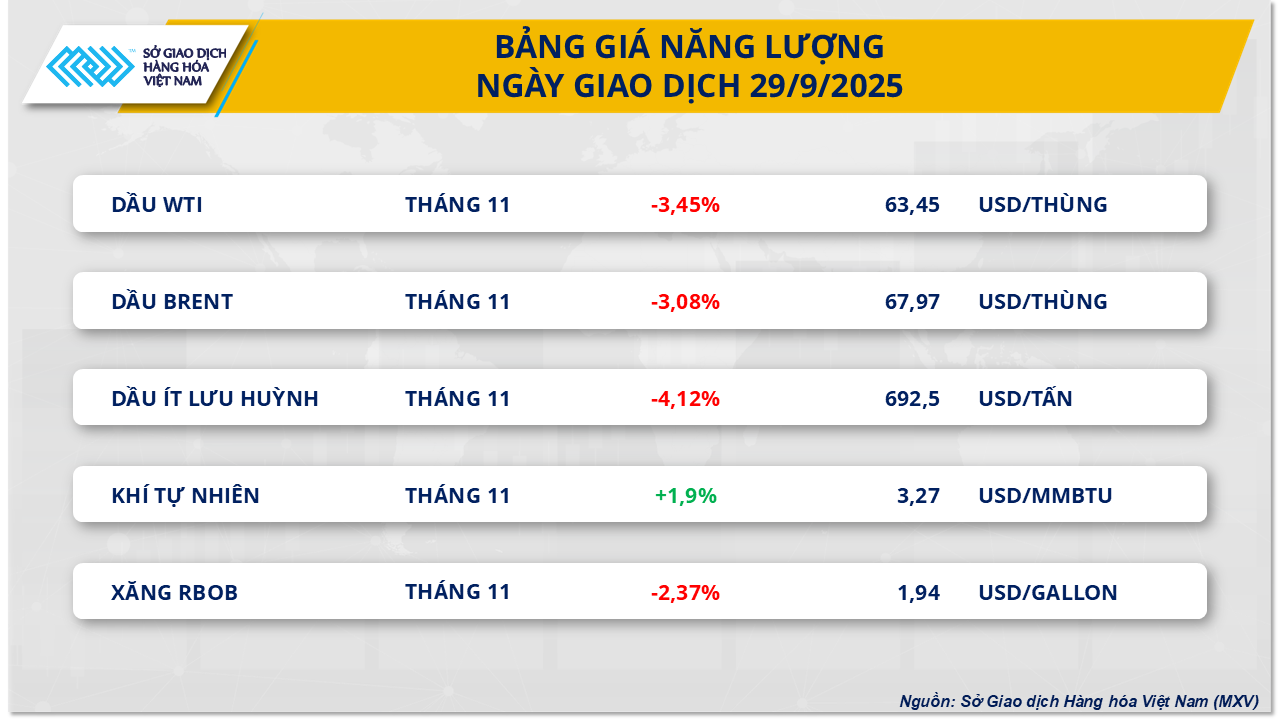

Σύμφωνα με το Χρηματιστήριο Εμπορευμάτων του Βιετνάμ (MXV), η αγορά ενέργειας βρέθηκε στο κόκκινο κατά τη χθεσινή συνεδρίαση, όταν τα περισσότερα βασικά εμπορεύματα σημείωσαν απότομη πτώση. Οι τιμές του πετρελαίου WTI έχασαν σχεδόν 3,5%, υποχωρώντας στα 63,4 δολάρια ΗΠΑ/βαρέλι, ενώ το πετρέλαιο Brent υποχώρησε επίσης κατά περισσότερο από 3% στα 67,9 δολάρια ΗΠΑ/βαρέλι. Θετικά σημάδια για την προσφορά εμφανίστηκαν το Σαββατοκύριακο, σταματώντας τις προηγούμενες 4 συνεχόμενες συνεδριάσεις ανόδου.

Ο ΟΠΕΚ+ είναι πιθανό να τηρήσει το σχέδιό του για αύξηση της παραγωγής κατά 137.000 βαρέλια την ημέρα τον Νοέμβριο, μετά από μια συνάντηση οκτώ βασικών χωρών-μελών που έχει προγραμματιστεί για τις 5 Οκτωβρίου, δήλωσε ο ΟΠΕΚ+. Η κίνηση αυτή στοχεύει στην επέκταση του μεριδίου αγοράς και στην αντιμετώπιση των πιέσεων από τις ΗΠΑ για αύξηση της προσφοράς και μείωση των τιμών του πετρελαίου. Από τον Απρίλιο, ο ΟΠΕΚ+ έχει αυξήσει τη συνολική ποσόστωση παραγωγής του κατά περισσότερα από 2,5 εκατομμύρια βαρέλια την ημέρα, που ισοδυναμεί με περίπου 2,4% της παγκόσμιας ζήτησης, ολοκληρώνοντας την αντιστροφή της μείωσης των 2,2 εκατομμυρίων βαρελιών/ημέρα και ξεκινώντας την αντιστροφή της δεύτερης μείωσης των 1,65 εκατομμυρίων βαρελιών την ημέρα τον Οκτώβριο.

Η καθοδική πίεση στις τιμές προέρχεται επίσης από το Ιράκ - τον δεύτερο μεγαλύτερο παραγωγό αργού πετρελαίου στον κόσμο . Στις 27 Σεπτεμβρίου, το ιρακινό Υπουργείο Πετρελαίου ανακοίνωσε ότι επανέλαβε τις εξαγωγές πετρελαίου από την αυτόνομη κουρδική περιοχή στο βορρά προς την Τουρκία, μετά από περισσότερα από δυόμισι χρόνια διακοπής. Η νέα συμφωνία μεταξύ της κυβέρνησης της Βαγδάτης, της αυτόνομης κουρδικής περιοχής και ξένων εταιρειών αναμένεται να αυξήσει τη μεταφορική ικανότητα σε 150.000 - 160.000 βαρέλια/ημέρα μέσω του λιμανιού Τσεϊχάν και ενδεχομένως να φτάσει στο μέγιστο των 230.000 βαρελιών/ημέρα στο εγγύς μέλλον.

Σε αντίθεση με το αργό πετρέλαιο, το φυσικό αέριο στις ΗΠΑ συνέχισε να αντιστρέφει την τάση. Στο κλείσιμο της συνεδρίασης, οι τιμές του φυσικού αερίου στο NYMEX αυξήθηκαν κατά σχεδόν 1,9% στα 3,27 δολάρια/MMBtu. Ο κύριος παράγοντας προήλθε από τις προβλέψεις για επιστροφή του ζεστού καιρού, αυξάνοντας τη ζήτηση για ηλεκτρική ενέργεια και καύσιμα για σταθμούς παραγωγής ενέργειας. Επιπλέον, τα στοιχεία του BloombergNEF έδειξαν ότι οι εξαγωγές φυσικού αερίου των ΗΠΑ έχουν αυξηθεί απότομα πρόσφατα, συμβάλλοντας στην αύξηση των τιμών κατά τη διάρκεια της συνεδρίασης.

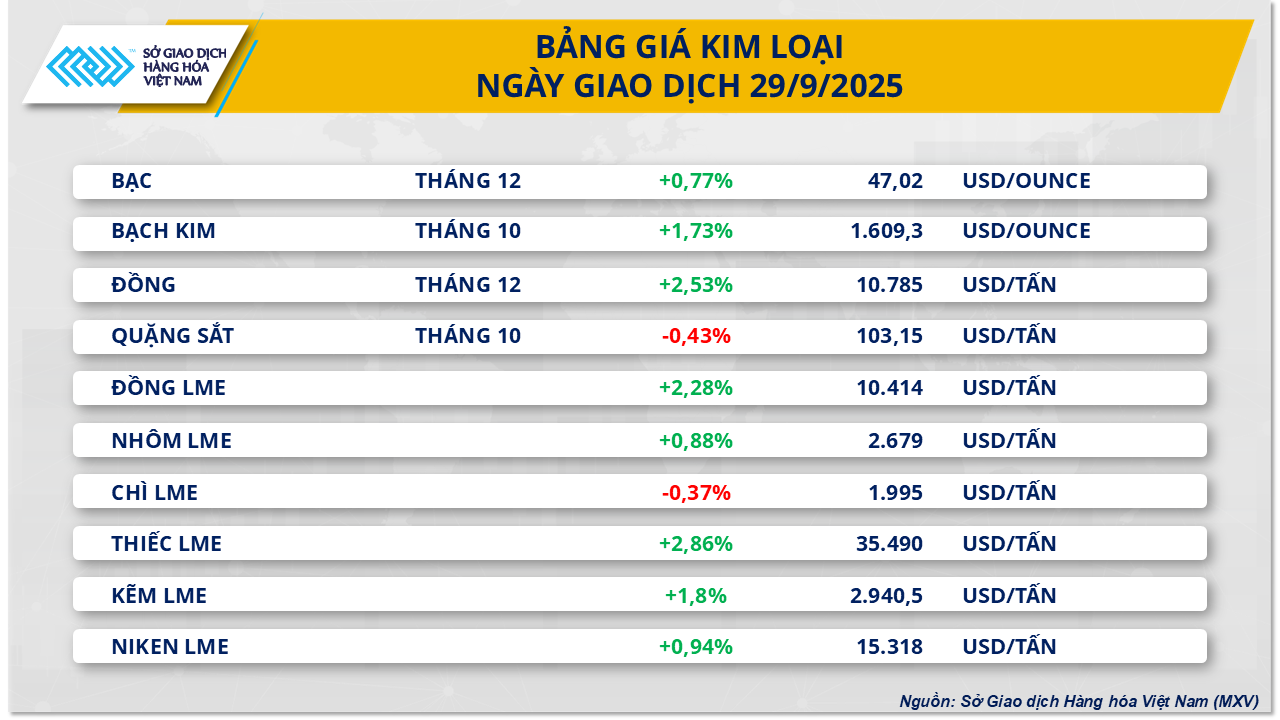

Ο χαλκός της COMEX ανεβαίνει για δεύτερη συνεχόμενη συνεδρίαση

Σε αντίθεση με τη γενική τάση στην αγορά εμπορευμάτων, η αγοραστική δύναμη συνέχισε να κυριαρχεί στην ομάδα μετάλλων, όταν 8/10 είδη αυξήθηκαν σε τιμή κατά την πρώτη συνεδρίαση της εβδομάδας. Αξίζει να σημειωθεί ότι η τιμή του συμβολαίου χαλκού COMEX αυξήθηκε κατά 2,53% στα 10.785 δολάρια ΗΠΑ/τόνο - το υψηλότερο επίπεδο των τελευταίων δύο μηνών.

Σύμφωνα με το MXV, η αύξηση των τιμών του χαλκού υποστηρίχθηκε σημαντικά από δύο κύριους παράγοντες. Πρώτον, ο δείκτης USD συνέχισε να αποδυναμώνεται κατά 0,25% στις 97,91 μονάδες, καθιστώντας τα εμπορεύματα σε USD, συμπεριλαμβανομένου του χαλκού, πιο ελκυστικά για τους επενδυτές που κατέχουν άλλα νομίσματα. Δεύτερον, η διαταραχή του εφοδιασμού στο ορυχείο Grasberg (Ινδονησία) - το δεύτερο μεγαλύτερο ορυχείο χαλκού στον κόσμο - δεν έχει επιλυθεί. Μετά το περιστατικό στις αρχές αυτού του μήνα, η Freeport Indonesia και η κυβέρνηση της χώρας αποφάσισαν να αναστείλουν προσωρινά την εξόρυξη για να επικεντρωθούν στη διάσωση, ασκώντας μεγάλη πίεση στην παγκόσμια παραγωγή.

Σύμφωνα με την Goldman Sachs, το περιστατικό θα μπορούσε να μειώσει την παραγωγή χαλκού κατά 160.000 τόνους το δεύτερο εξάμηνο του 2025 και κατά άλλους 200.000 τόνους το 2026, μετατοπίζοντας το ισοζύγιο προσφοράς-ζήτησης για το 2025 από πλεόνασμα 105.000 τόνων σε έλλειμμα 55.500 τόνων. Η BMI αύξησε επίσης την πρόβλεψή της για παγκόσμιο έλλειμμα προσφοράς το 2026 σε 400.000 τόνους, ενώ η Citi προειδοποίησε για περαιτέρω έλλειμμα περίπου 350.000 τόνων το 2027. Αυτά τα στοιχεία υποδηλώνουν ότι το ισοζύγιο της αγοράς σταδιακά κλίνει προς έλλειμμα μεσοπρόθεσμα.

Από την άλλη πλευρά, η Κίνα, ο μεγαλύτερος καταναλωτής χαλκού στον κόσμο, δείχνει σημάδια επιβράδυνσης της επέκτασης της δυναμικότητας διύλισης. Ο κύριος λόγος είναι ότι το τέλος επεξεργασίας μεταλλεύματος (TC/RC) έχει μειωθεί σε ιστορικά χαμηλό επίπεδο, αναγκάζοντας πολλά εργοστάσια να υπογράψουν συμβάσεις με τέλη κοντά στο μηδέν USD/τόνο για να διατηρήσουν την προσφορά. Αυτή η κίνηση θα μπορούσε να αποδυναμώσει τη ζήτηση για ακατέργαστο χαλκό βραχυπρόθεσμα, περιορίζοντας κάπως την αύξηση των τιμών. Ωστόσο, η αδυναμία του κλάδου να επεκτείνει την παραγωγική του ικανότητα ενέχει επίσης τον κίνδυνο έλλειψης εξευγενισμένου χαλκού τα επόμενα χρόνια, ειδικά όταν η ζήτηση για αυτό το μέταλλο στην παραγωγή ηλεκτρικών οχημάτων και στα συστήματα ηλεκτρικού δικτύου στην Κίνα εξακολουθεί να αυξάνεται ραγδαία.

Πηγή: https://baotintuc.vn/thi-truong-tien-te/nguon-cung-noi-long-keo-gia-dau-tho-giam-dong-comex-huong-loi-tu-thieu-hut-20250930094441046.htm

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam δέχεται τον Αντιπρόεδρο της Κυβέρνησης και Υπουργό Άμυνας της Σλοβακίας Robert Kalinak](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

Σχόλιο (0)