«Αν είσαι νέος και υγιής, δεν χρειάζεται να αγοράσεις ακόμα ασφάλεια ζωής.»

Αυτή είναι μια από τις συνηθισμένες παρεξηγήσεις μεταξύ των νέων. Στην πραγματικότητα, η νεότητα αποτελεί πλεονέκτημα, επειδή σε αυτό το στάδιο, συνήθως με καλή υγεία, θα εγκριθείτε εύκολα από την ασφαλιστική εταιρεία για την έκδοση συμβολαίου με χαμηλό ασφάλιστρο (τυπικό ασφάλιστρο). Αλλά όταν μεγαλώσετε, το σώμα σας αρχίζει να εμφανίζει σημάδια ασθένειας, η ασφαλιστική εταιρεία μπορεί να εγκρίνει ασφάλιση με ασφάλιστρο υψηλότερο από το τυπικό ασφάλιστρο ή ακόμα και να αρνηθεί να εκδώσει ασφαλιστήριο συμβόλαιο. Πολλοί άνθρωποι αρχίζουν να αγοράζουν ασφάλιση μόνο όταν βλέπουν προβλήματα υγείας, ωστόσο, σε αυτή την περίπτωση, οι προϋπάρχουσες ασθένειες θα αποκλειστούν ή η ασφάλιση θα απορριφθεί.

Μια άλλη συνηθισμένη παρανόηση μεταξύ των νέων είναι ότι αρκεί να αγοράζετε ασφάλεια υγείας (κάρτα υγείας) κάθε χρόνο και δεν χρειάζεται να συμμετέχετε σε ασφάλεια ζωής. Στην πραγματικότητα, η ετήσια ασφάλιση υγείας έχει χαμηλές χρεώσεις μόνο όταν είστε νέοι και έχετε καλή υγεία. Ωστόσο, το προφίλ θα επανεκτιμάται κάθε χρόνο, επομένως εάν η υγεία σας παρουσιάσει προβλήματα τον επόμενο χρόνο, το ασφάλιστρο θα αυξηθεί πολύ ή δεν θα μπορεί να ανανεωθεί. Με την ασφάλεια ζωής, τα οφέλη μακροπρόθεσμης προστασίας θα προσφέρουν μέγιστη ηρεμία στους πελάτες.

«Όταν έχεις πολλά χρήματα, πρέπει να αγοράσεις ασφάλεια ζωής»

Πολλοί άνθρωποι πιστεύουν ότι η ασφάλεια ζωής απευθύνεται σε άτομα με μέσο εισόδημα ή υψηλότερο. Στην πραγματικότητα, τα προϊόντα ασφάλισης ζωής σήμερα σχεδιάζονται με ποικίλους τρόπους με ευέλικτες χρεώσεις, κατάλληλες για πολλές διαφορετικές εισοδηματικές ομάδες.

Οι ομάδες χαμηλού εισοδήματος ή όσοι δεν είναι διατεθειμένοι να δαπανήσουν σε ασφάλειες ζωής μπορούν να εξετάσουν απλά, προσανατολισμένα στην προστασία προϊόντα με σύντομες περιόδους πληρωμής ασφαλίστρων ή δεσμεύσεις επιστροφής χρημάτων, όπως τα προϊόντα ασφάλισης ορισμένου χρόνου.

Οι ομάδες υψηλότερου εισοδήματος που επιθυμούν να προστατευτούν από κινδύνους και να συσσωρεύσουν περιουσιακά στοιχεία μεσοπρόθεσμα και μακροπρόθεσμα μπορούν να εξετάσουν τα ασφαλιστικά προϊόντα που συνδέονται με επενδύσεις. Όσοι επιθυμούν ολοκληρωμένη προστασία μπορούν να συμμετάσχουν σε πρόσθετα ασφαλιστικά πακέτα για υγειονομική περίθαλψη, σοβαρές ασθένειες κ.λπ.

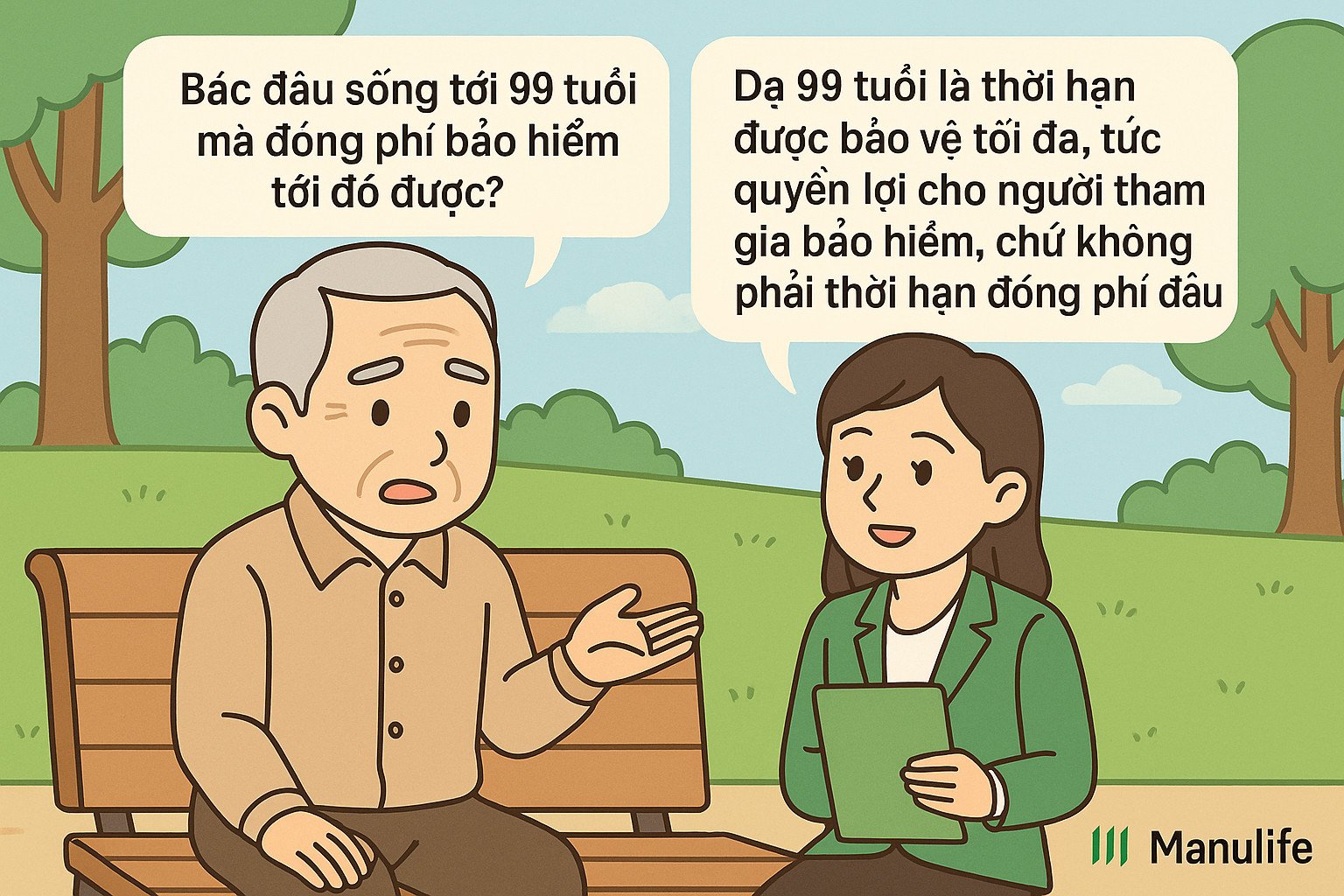

«Ο σύμβουλος είπε να πληρώσει την αμοιβή για 15 χρόνια, αλλά η σύμβαση αναφέρει ότι λήγει στην ηλικία των 99 ετών. Τι συμβαίνει;»

Πρόκειται για μια συνηθισμένη εσφαλμένη αντίληψη, η οποία απορρέει από την αδυναμία σαφούς διάκρισης μεταξύ «περιόδου πληρωμής ασφαλίστρου» και «περιόδου σύμβασης».

Η διάρκεια της σύμβασης (γνωστή και ως ασφαλιστική περίοδος) είναι η μέγιστη χρονική περίοδος κατά την οποία ο πελάτης προστατεύεται από την ασφαλιστική σύμβαση.

Η περίοδος καταβολής ασφαλίστρων είναι η χρονική περίοδος κατά την οποία ο πελάτης πρέπει να καταβάλει το ασφάλιστρο για να ασφαλιστεί.

Τα παραδοσιακά προϊόντα έχουν συνήθως την ίδια περίοδο πληρωμής ασφαλίστρων και συμβατικής διάρκειας, συνήθως 10, 15, 20 έτη. Οι πελάτες επιλέγουν την περίοδο πληρωμής ασφαλίστρων και τη συμβατική διάρκεια όταν συμμετέχουν σε ασφάλιση.

Σε σύγκριση με τα παραδοσιακά προϊόντα, τα δημοφιλή ασφαλιστικά προϊόντα που συνδέονται με επενδύσεις σήμερα έχουν μεγαλύτερη ευελιξία. Οι πελάτες δεν χρειάζεται να επιλέξουν τη διάρκεια της σύμβασης όταν συμμετέχουν σε ασφάλιση, αλλά η μέγιστη ασφαλιστική περίοδος της σύμβασης ορίζεται συνήθως έως ότου ο πελάτης φτάσει τα 99 έτη.

Οι πελάτες πρέπει να καταβάλλουν ένα ελάχιστο ασφάλιστρο για τα πρώτα 3 ή 4 χρόνια και στη συνέχεια έχουν το δικαίωμα να επιλέξουν να διακόψουν ή να συνεχίσουν να πληρώνουν ασφάλιστρα με ευελιξία μέχρι το 10ο, 15ο, 20ό έτος ή και περισσότερο, ανάλογα με τις ανάγκες τους. Η ασφαλιστική σύμβαση θα παραμείνει σε ισχύ εάν η αξία του λογαριασμού επαρκεί για την κάλυψη του κόστους ασφάλισης. Οι πελάτες έχουν επίσης την ευελιξία να καταγγείλουν τη σύμβαση πριν από τη λήξη της και να λάβουν την αξία του λογαριασμού (εάν υπάρχει) κατά τη στιγμή της λήξης της σύμβασης, αλλά δεν υποχρεούνται να πληρώσουν μέχρι την ηλικία των 99 ετών για να λάβουν την αξία του λογαριασμού.

Για παράδειγμα, η κα. Nguyen Thi A (30 ετών) - συμμετέχει στο ασφαλιστικό πακέτο της Manulife που συνδέεται με μονάδες με διάρκεια ασφάλισης έως την ηλικία των 99 ετών, που σημαίνει ότι το συμβόλαιό της διαρκεί 69 χρόνια. Μετά τα πρώτα 3-4 χρόνια καταβολής υποχρεωτικών ασφαλίστρων, η κα. A μπορεί να επιλέξει να συνεχίσει να καταβάλλει ασφάλιστρα μέχρι το 10ο, 15ο ή 20ό έτος του συμβολαίου, ανάλογα με την οικονομική της δυνατότητα και τις ανάγκες της, χωρίς να χρειάζεται να καταβάλλει ασφάλιστρα για ολόκληρα τα 69 χρόνια. Μπορεί επίσης να επιλέξει να τερματίσει το συμβόλαιο όταν φτάσει στην ηλικία των 70 ετών και να λάβει την αξία του συμβατικού λογαριασμού εκείνη τη στιγμή, χωρίς να χρειάζεται να περιμένει μέχρι την ηλικία των 99 ετών.

"Πληρώνω τέλη για πολλά χρόνια, δεν κάνω πολλές αναλήψεις!"

Η φύση της ασφάλισης ζωής είναι να σας προστατεύει από απρόβλεπτους κινδύνους, σε αντίθεση με την αποταμίευση χρημάτων σε τράπεζα ή άλλες μορφές επένδυσης. Όταν έχετε συμμετάσχει σε ασφάλεια ζωής, είτε έχετε μόλις πληρώσει το ασφάλιστρο για 1 μήνα είτε έχετε πληρώσει για μεγάλο χρονικό διάστημα, εάν προκύψει κάποιος κίνδυνος (ατύχημα, θάνατος, μόνιμη αναπηρία κ.λπ.), η ασφαλιστική εταιρεία θα σας καταβάλει αποζημίωση πολλαπλάσια από το ασφάλιστρο που έχετε καταβάλει.

Επιπλέον, η ασφάλεια ζωής είναι ένα μακροπρόθεσμο προϊόν, επομένως για να έχετε συσσωρευμένη αξία, πρέπει να αποφασίσετε να συμμετέχετε για μεγάλο χρονικό διάστημα. Εάν συμμετέχετε μόνο για τα πρώτα χρόνια και κάνετε ανάληψη χρημάτων, η αξία επιστροφής δεν θα είναι υψηλή, επειδή το μεγαλύτερο μέρος του ασφαλίστρου σας έχει κατανεμηθεί σε έξοδα όπως: αρχική αμοιβή, αμοιβή κινδύνου, αμοιβή διαχείρισης συμβολαίου, αμοιβή διαχείρισης κεφαλαίων, προμήθεια πράκτορα...

Συνεπώς, θα πρέπει να διατηρείτε ένα μακροπρόθεσμο ασφαλιστήριο συμβόλαιο. Όταν λήξει, η συσσωρευμένη αξία σας θα αυξηθεί σημαντικά. Επιπλέον, μπορείτε να λάβετε άλλα οφέλη όπως: μπόνους διατήρησης συμβολαίου, επενδυτικά κέρδη εάν συμμετέχετε σε ασφαλιστικά προϊόντα που συνδέονται με επενδύσεις...

Η ασφάλεια ζωής είναι ένα μακροπρόθεσμο οικονομικό σχέδιο. Δεν μπορείτε να προβλέψετε τι θα συμβεί στο μέλλον, αλλά μπορείτε να προετοιμαστείτε προληπτικά για να ελαχιστοποιήσετε το οικονομικό βάρος σε περίπτωση που προκύψουν κίνδυνοι. Η σωστή κατανόηση, η σωστή συμμετοχή, η σωστή διατήρηση - είναι ο τρόπος για να μεγιστοποιήσετε την αξία της ασφάλισης, βοηθώντας σας να αισθάνεστε πιο ασφαλείς ενόψει απροσδόκητων αλλαγών στη ζωή.

(Πηγή: Manulife)

Πηγή: https://vietnamnet.vn/nhung-lam-tuong-khien-nhieu-nguoi-bo-qua-bao-hiem-nhan-tho-2412535.html

![[Φωτογραφία] Ο Πρόεδρος της Εθνοσυνέλευσης Tran Thanh Man δέχεται τον Πρόεδρο της Βουλής των Αντιπροσώπων του Ουζμπεκιστάν Nuriddin Ismoilov](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761542647910_bnd-2610-jpg.webp)

![[Φωτογραφία] Οι Κομματικές Επιτροπές των Κεντρικών Κομματικών Υπηρεσιών συνοψίζουν την εφαρμογή του Ψηφίσματος Αρ. 18-NQ/TW και την κατεύθυνση του Κομματικού Συνεδρίου](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761545645968_ndo_br_1-jpg.webp)

![[Φωτογραφία] Το 5ο Πατριωτικό Συνέδριο Μίμησης της Κεντρικής Επιτροπής Επιθεώρησης](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/27/1761566862838_ndo_br_1-1858-jpg.webp)

Σχόλιο (0)