Η αγορά βρίσκεται ακόμη στη ζώνη συσσώρευσης, χρειάζεται νέα ορμή για να μπορέσει να βρει το ιστορικό όριο των 1.700 μονάδων και φυσικά, το χρήμα πρέπει να είναι ξανά ισχυρό.

Αρκετά καλή ανάκαμψη μετά από μια απότομη πτώση

Οι παγκόσμιες χρηματιστηριακές αγορές έφτασαν σε νέα υψηλά την περασμένη εβδομάδα. Ο λόγος προήλθε εν μέρει από το θετικό κλίμα, καθώς τα επιχειρηματικά αποτελέσματα των επιχειρήσεων παρέμειναν καλά και η πληθωριστική πίεση στις ΗΠΑ υποχώρησε, δημιουργώντας προσδοκίες για μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (Fed) τη νέα εβδομάδα.

Ο δείκτης MSCI All Country World, ο οποίος παρακολουθεί την απόδοση περισσότερων από 2.500 μετοχών τόσο από ανεπτυγμένες όσο και από αναδυόμενες αγορές, σημείωσε νέα ρεκόρ για τέσσερις συνεχόμενες συνεδριάσεις συναλλαγών. Σημαντικοί χρηματιστηριακοί δείκτες όπως ο S&P 500 έφτασαν τις 5.600 για πρώτη φορά, ενώ ο δείκτης Nikkei 225 της Ιαπωνίας, ο Kospi της Νότιας Κορέας και ο δείκτης Straits Times της Σιγκαπούρης έφτασαν επίσης σε ιστορικά υψηλά την περασμένη εβδομάδα.

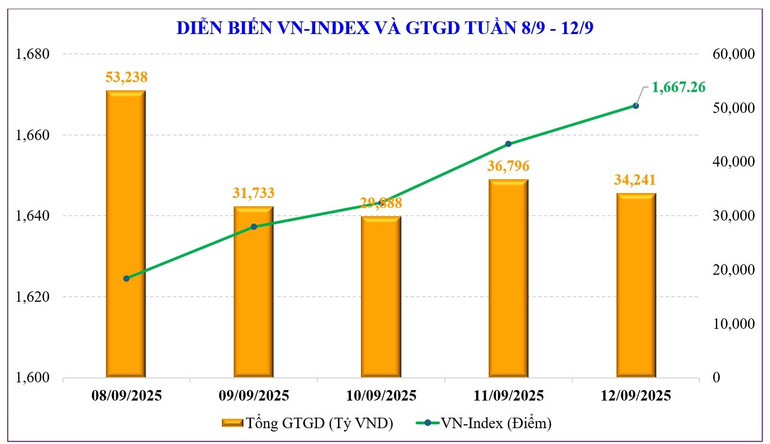

Η εγχώρια χρηματιστηριακή αγορά είχε επίσης μια καλή εβδομάδα ανάκαμψης, αν υπολογιστεί από την απότομη πτώση στην αρχή της εβδομάδας. Ο δείκτης VN ανέκτησε όλες τις μονάδες που έχασε κατά την απότομη πτώση στην αρχή της εβδομάδας (-42,44 μονάδες) και έκλεισε την εβδομάδα στις 1.667,26 μονάδες, που ισοδυναμεί με αύξηση +0,29 μονάδων (ή +0,02%) σε σύγκριση με την προηγούμενη εβδομάδα.

Το αποκορύφωμα της χρηματιστηριακής αγοράς την περασμένη εβδομάδα ήταν η επιτυχημένη «δοκιμή» της ζώνης στήριξης των 1.600 μονάδων. Ο δείκτης VN είχε μια περίοδο που άγγιξε το όριο των 1.600 μονάδων, όταν υποχώρησε κατά σχεδόν 38 μονάδες, αλλά η ισχυρή αγοραστική πίεση ώθησε τον δείκτη να κλείσει στο υψηλότερο επίπεδο της συνεδρίασης. Έτσι, αν υπολογιστεί από τη βαθύτερη πτώση, ο δείκτης VN έχει ανακάμψει κατά σχεδόν 54 μονάδες.

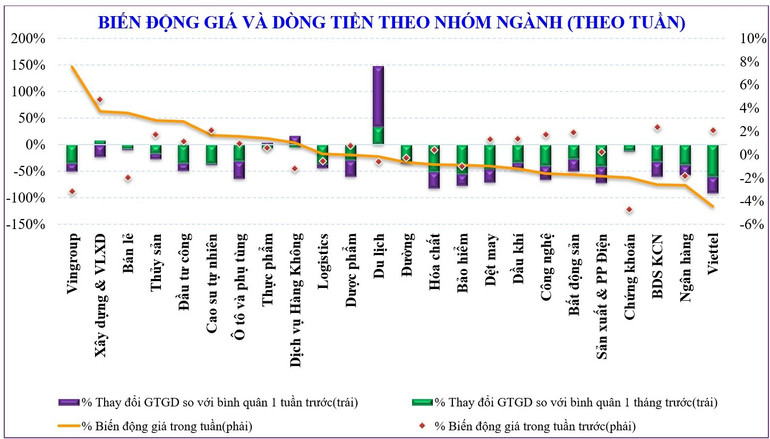

Ένα άλλο αξιοσημείωτο σημείο σε αυτήν την συνεδρίαση είναι ότι η δύναμη ανάκαμψης προήλθε κυρίως από τους πυλώνες της ομάδας των bluechip. Χάρη σε αυτό, ο δείκτης VN30 αυξήθηκε κατά +1,1%, στις 1.865,45 μονάδες και έχει την ευκαιρία να κινηθεί σταδιακά προς την παλιά κορυφή των 1.880 μονάδων. Εν τω μεταξύ, οι ομάδες μικρών και μεσαίων μετοχών μειώθηκαν όλες: Οι μετοχές μεσαίας κεφαλαιοποίησης μειώθηκαν κατά -1,5% και οι μετοχές μικρής κεφαλαιοποίησης μειώθηκαν κατά -1,1%.

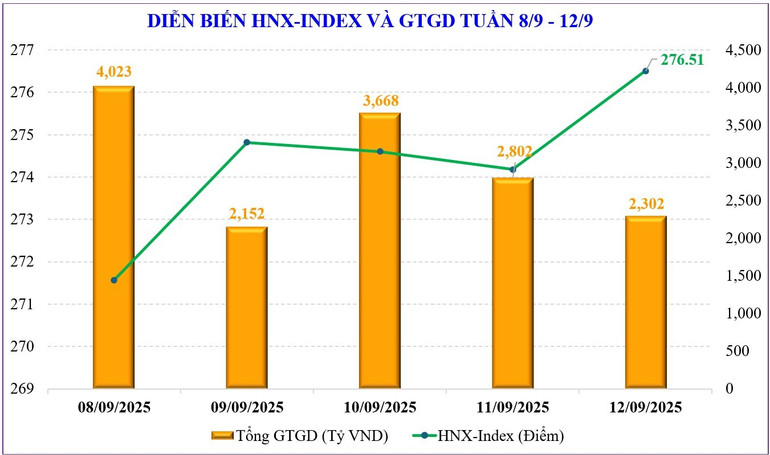

Στο Χρηματιστήριο του Ανόι , οι δύο κύριοι δείκτες παρουσίασαν επίσης ανάκαμψη μετά από μια απότομη πτώση στις αρχές της εβδομάδας, ωστόσο, αυτό δεν ήταν αρκετό για να ανακτήσουν την ανοδική τους δυναμική όπως ο δείκτης VN. Αντίστοιχα, ο δείκτης HNX μειώθηκε κατά -1,48% στις 276,51 μονάδες, ενώ ο δείκτης UPCoM έχασε -0,92% στις 110,09 μονάδες.

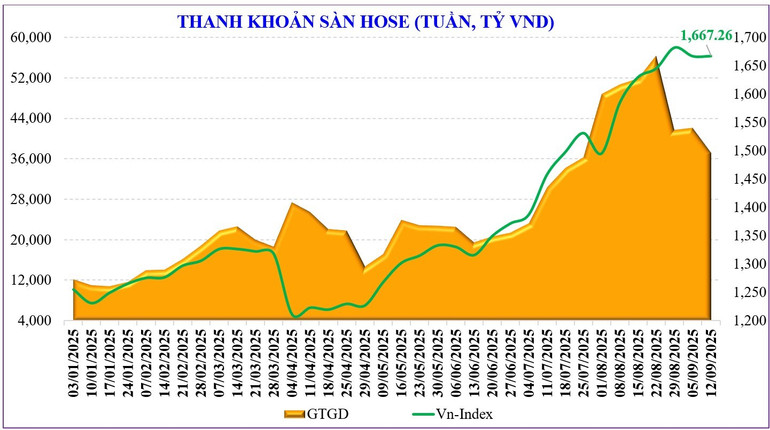

Η συνολική ρευστότητα της αγοράς την περασμένη εβδομάδα ήταν 41.070 δισεκατομμύρια VND, μειωμένη κατά -12% σε σύγκριση με την προηγούμενη εβδομάδα, κατά την οποία η αντιστοιχισμένη ρευστότητα μειώθηκε επίσης κατά -17,4% στα 36.828 δισεκατομμύρια VND. Σωρευμένη από την αρχή του έτους, η μέση ρευστότητα ολόκληρης της αγοράς έφτασε τα 29.368 δισεκατομμύρια VND/συνεδρία, αυξημένη κατά +39% σε σύγκριση με το μέσο επίπεδο του 2024 και κατά +30% σε σύγκριση με την ίδια περίοδο πέρυσι.

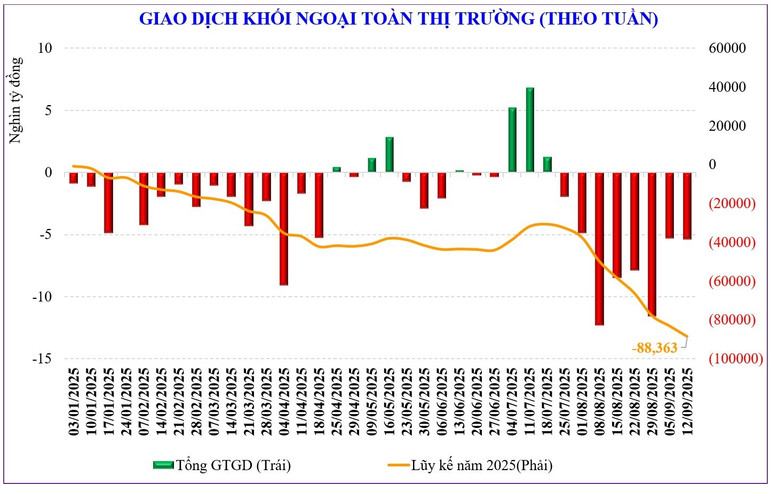

Η εμπορική απόδοση των ξένων επενδυτών δεν έχει ακόμη ανακάμψει. Το επίπεδο πωλήσεων αυτή την εβδομάδα είναι επίσης κοντά στο επίπεδο της προηγούμενης εβδομάδας. Οι ξένοι επενδυτές έχουν πουλήσει καθαρά 5.398 δισεκατομμύρια VND και έχουν επεκτείνει το σερί καθαρών πωλήσεων τους στην 8η συνεχόμενη εβδομάδα. Συνολικά από την αρχή του έτους, οι ξένοι επενδυτές έχουν πουλήσει καθαρά 88.363 δισεκατομμύρια VND.

Την περασμένη εβδομάδα, οι ξένοι επενδυτές αγόρασαν καθαρές μετοχές VNM (+254 δισεκατομμύρια VND), VPB (+214 δισεκατομμύρια VND), GEX (+202 δισεκατομμύρια VND), ενώ οι καθαρές πωλήσεις HPG (-849 δισεκατομμύρια VND), MWG (-639 δισεκατομμύρια VND), MBB (-409 δισεκατομμύρια VND)...

Ο τρέχων δείκτης P/E (ttm) της αγοράς είναι σχεδόν 15,1 φορές , υψηλότερος από τον τριετή μέσο όρο (13,3 φορές). Οι ομάδες VN30 και Midcap είναι επίσης υψηλότερες από τον μέσο όρο, ενώ η ομάδα Smallcap δεν έχει φτάσει ακόμη στο αποκορύφωμά της όπως οι άλλες ομάδες, επομένως ο δείκτης P/E της είναι επί του παρόντος 12,6 φορές , χαμηλότερος από τον τριετή μέσο όρο (15,5 φορές) .

Έχει ο δείκτης VN την ευκαιρία να ανακτήσει ένα ιστορικό ορόσημο;

Τεχνικά, η εγχώρια χρηματιστηριακή αγορά δείχνει σημάδια δοκιμής της ζώνης στήριξης γύρω στις 1.600 μονάδες. Η διαφορά είναι ότι η μεταβλητότητα είναι πολύ υψηλή, επομένως θα υπάρχει πάντα ένα στοιχείο έκπληξης. Το συμπέρασμα ότι η αγορά μπορεί να εισέλθει στη ζώνη επανασυσσώρευσης βασίζεται στις ταμειακές ροές.

Τα στατιστικά στοιχεία δείχνουν ότι παρόλο που η ρευστότητα έχει αυξηθεί απότομα από τις αρχές Σεπτεμβρίου, με ποσοστό άνω του 140% σε σύγκριση με την ίδια περίοδο, η ρευστότητα φαίνεται να βρίσκεται σε δύσκολη θέση, καθώς κυμαίνεται γύρω στα 40.000 δισεκατομμύρια VND/συνεδρία. Τις δύο πρώτες εβδομάδες του Σεπτεμβρίου, η ρευστότητα μειώθηκε κατά περίπου -22% σε σύγκριση με τον Αύγουστο. Η βαθμολογία και η ρευστότητα δείχνουν σημάδια επανασυσσώρευσης και αυτό μπορεί να συνεχιστεί βραχυπρόθεσμα.

Όλος ο κόσμος περιμένει την κίνηση και την απόφαση της Fed στις 16-17 Σεπτεμβρίου.

Ωστόσο, αυτό είναι απλώς μια πιθανότητα, επειδή στην πραγματικότητα, η αγορά εξακολουθεί να λαμβάνει πολλές θετικές πληροφορίες. Όλος ο κόσμος περιμένει την κίνηση και την απόφαση της Fed στις 16-17 Σεπτεμβρίου.

Η αγορά συμβολαίων μελλοντικής εκπλήρωσης (futures) προεξοφλεί 100% πιθανότητα μείωσης των επιτοκίων στην επόμενη συνεδρίαση της Fed, με μια μείωση 0,25 της ποσοστιαίας μονάδας να ξεπερνά το 90% και μια μείωση 0,5 της ποσοστιαίας μονάδας σχεδόν στο 10%, σύμφωνα με στοιχεία του FedWatch Tool. Οι πιθανότητες μείωσης των επιτοκίων από την Fed τον Οκτώβριο έχουν αυξηθεί στο 86% από 74% την προηγούμενη ημέρα, και μια τρίτη μείωση τον Δεκέμβριο έχει αυξηθεί στο 79% από 68%.

Αυτό είναι διεθνές και εγχώριο, εκτός από την κυβέρνηση που εξακολουθεί να προωθεί την οικονομική ανάπτυξη, μια σειρά θετικών πληροφοριών για την χρηματιστηριακή αγορά εμφανίστηκαν την περασμένη εβδομάδα και το Σαββατοκύριακο. Αν πριν από αυτό, η εγκύκλιος 25/2025/TT-NHNN μείωσε τον χρόνο ανοίγματος έμμεσων κεφαλαιακών λογαριασμών για ξένους επενδυτές, τότε την περασμένη εβδομάδα, το διάταγμα 245/2025/ND-CP είχε πολλές μεταρρυθμίσεις που σχετίζονται με τις διαδικασίες μείωσης, τη συντόμευση της εισαγωγής σε δημόσιες εγγραφές και ιδιαίτερα μια σειρά κανονισμών που σχετίζονται με την προσέλκυση ξένων κεφαλαίων, οι οποίες «απελευθερώθηκαν». Επιπλέον, το Σχέδιο για την ανάπτυξη επενδυτικών κεφαλαίων, ή πιο πρόσφατα το Σχέδιο για την προώθηση της αναβάθμισης της χρηματιστηριακής αγοράς, έχει επίσης εκδοθεί από την κυβέρνηση. Αυτή εξακολουθεί να είναι μια σειρά από λύσεις που οι φορείς διαχείρισης προσπαθούν να αλλάξουν για να προσελκύσουν ξένα επενδυτικά κεφάλαια.

Ένα άλλο σημείο που πρέπει να σημειωθεί είναι ότι την επόμενη εβδομάδα, τα αμοιβαία κεφάλαια ETF θα έχουν δραστηριότητες αναδιάρθρωσης χαρτοφυλακίου Fund III και συνεδρίες λήξης παραγώγων στο τέλος της εβδομάδας.

Το πιο σημαντικό πράγμα για την αγορά αυτή τη στιγμή είναι να απαντηθεί το ερώτημα: Έχει η αγορά αντικατοπτρίσει όλες τις θετικές πληροφορίες ή πρέπει να περιμένουμε περισσότερο χρόνο για να τις απορροφήσουμε;

Το σήμα του δείκτη αυτή τη στιγμή παίζει μόνο μικρό ρόλο, η ταμειακή ροή θα καθορίσει. Εάν η ρευστότητα αυξηθεί σταδιακά, το σενάριο στα τέλη Ιουλίου πιθανότατα θα επαναληφθεί, η αγορά έχει την ευκαιρία να ξεπεράσει το όριο των 1.700 μονάδων για να βρει μια νέα κορύφωση. Αλλά αυτό δεν αποκλείει την αντίθετη κατάσταση εάν η ρευστότητα αποδυναμωθεί, πέφτοντας βαθιά κάτω από το όριο των 40.000 δισεκατομμυρίων VND/συνεδρία.

Πηγή: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-thi-truong-da-phan-anh-thong-tin-hay-cho-thong-tin-ngam-post908134.html

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ προεδρεύει της διαδικτυακής διάσκεψης της κυβέρνησης με τους τοπικούς φορείς](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/264793cfb4404c63a701d235ff43e1bd)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ ξεκίνησε μια εκστρατεία εξομοίωσης κορυφής για την επίτευξη επιτευγμάτων, κατά τον εορτασμό του 14ου Εθνικού Συνεδρίου του Κόμματος](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/5/8869ec5cdbc740f58fbf2ae73f065076)

![[Βίντεο] Ζελέ Mooncakes: Νέα χρώματα για το Φεστιβάλ των Μέσων του Φθινοπώρου](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/5/abb1d390ee7f452b9110fca494ba0d77)

![[Βίντεο] Τα παραδοσιακά κέικ φεγγαριού προσελκύουν πελάτες](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/5/0a98992e8c92419fa9ea507de23e365d)

![[ΒΙΝΤΕΟ] Σύνοψη της τελετής για την 50ή επέτειο του Petrovietnam](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/10/4/abe133bdb8114793a16d4fe3e5bd0f12)

![[ΒΙΝΤΕΟ] Ο ΓΕΝΙΚΟΣ ΓΡΑΜΜΑΤΕΑΣ ΤΗΣ LAM ΒΡΑΒΕΥΕΙ ΤΟ ΠΕΤΡΟΒΙΕΤΝΑΜ ΜΕ 8 ΧΡΥΣΕΣ ΛΕΞΕΙΣ: "ΠΡΩΤΟΠΟΡΟΣ - ΑΡΙΣΤΟΣ - ΒΙΩΣΙΜΟΣ - ΠΑΓΚΟΣΜΙΟΣ"](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/23/c2fdb48863e846cfa9fb8e6ea9cf44e7)

Σχόλιο (0)