Η VIS Rating πιστεύει ότι, μετά από μια σειρά κανονιστικών μεταρρυθμίσεων και την εφαρμογή του νέου νόμου περί κινητών αξιών, η αγορά εταιρικών ομολόγων έχει επιστρέψει σε τροχιά.

«Η αγορά εταιρικών ομολόγων επιστρέφει σε καλό δρόμο»

Η VIS Rating πιστεύει ότι, μετά από μια σειρά κανονιστικών μεταρρυθμίσεων και την εφαρμογή του νέου νόμου περί κινητών αξιών, η αγορά εταιρικών ομολόγων έχει επιστρέψει σε τροχιά.

Αξιολογώντας το πιστωτικό περιβάλλον του Βιετνάμ το 2025, η VIS Rating πιστεύει ότι, μετά από σημαντική βελτίωση το 2024, οι πιστωτικές συνθήκες του Βιετνάμ θα εισέλθουν σε σταθερή κατάσταση το 2025.

Ο οίκος αξιολόγησης πιστοληπτικής ικανότητας δήλωσε ότι η εστίαση σε πολιτικές και μέτρα για τη στήριξη της οικονομίας θα ενισχύσει τις εγχώριες επιχειρηματικές δραστηριότητες και την κατανάλωση.

Οι δημόσιες δαπάνες, οι άμεσες ξένες επενδύσεις και οι εξαγωγές είναι καθοριστικής σημασίας για τη διατήρηση ισχυρών οικονομικών προοπτικών του Βιετνάμ και την επίτευξη του στόχου αύξησης του ΑΕΠ κατά 7,0-7,5% έως το 2025. Ωστόσο, με τα συναλλαγματικά αποθέματα στο χαμηλότερο επίπεδο των τελευταίων πέντε ετών στο τέλος του 2024, η Κρατική Τράπεζα του Βιετνάμ έχει περιορισμένα περιθώρια για τη διαχείριση των διακυμάνσεων των συναλλαγματικών ισοτιμιών. Εάν οι εκροές ξένου συναλλάγματος αυξηθούν και το VND υποτιμηθεί περαιτέρω, τα επιτόκια θα μπορούσαν να αυξηθούν και να επηρεάσουν την ανάπτυξη των εγχώριων επιχειρήσεων.

Η αύξηση των επενδύσεων σε δημόσιες υποδομές θα ενισχύσει τις επιχειρηματικές δραστηριότητες των επιχειρήσεων στους τομείς των κατασκευών, των υλικών και των μεταφορών. Οι νέες πολιτικές για την αντιμετώπιση των νομικών εμποδίων και τη βελτίωση του χωροταξικού σχεδιασμού θα προωθήσουν την ανάπτυξη νέων έργων στον τομέα των ακινήτων και θα αυξήσουν την εμπιστοσύνη των αγοραστών κατοικιών.

Οι λιανικές πωλήσεις το 2025 θα μπορούσαν να αυξηθούν κατά 10-12% σε σύγκριση με το 2024, καθώς οι μισθοί των δημοσίων υπαλλήλων αυξάνονται και τα εισοδήματα των νοικοκυριών ανακάμπτουν. Η βελτιωμένη επιχειρηματική και καταναλωτική εμπιστοσύνη θα ενισχύσει τη ζήτηση δανείων. Η κύρια αβεβαιότητα στο βασικό σενάριο της αξιολόγησης VIS είναι ότι η κατεύθυνση της πολιτικής των ΗΠΑ υπό τη νέα κυβέρνηση Τραμπ θα μπορούσε να έχει αρνητικό αντίκτυπο στις χώρες εξαγωγής, συμπεριλαμβανομένου του Βιετνάμ.

Συνολικά, οι συνθήκες χρηματοδότησης θα παραμείνουν σταθερές το 2025. Οι τράπεζες διαθέτουν ισχυρή χρηματοδότηση και ρευστότητα για να αυξήσουν τον νέο δανεισμό προς εγχώριες επιχειρήσεις και ιδιώτες.

Η VIS Rating πιστεύει ότι, μετά από μια σειρά κανονιστικών μεταρρυθμίσεων και την εφαρμογή του νέου νόμου περί κινητών αξιών, η αγορά εταιρικών ομολόγων έχει επιστρέψει σε τροχιά ανάπτυξης, χαρακτηριζόμενη από σταθερή αύξηση της αξίας νέων εκδόσεων τόσο για δημόσιες όσο και για ιδιωτικές εκδόσεις.

Η εμπιστοσύνη των επενδυτών θα συνεχίσει να βελτιώνεται χάρη στους αυστηρότερους κανονισμούς έκδοσης ομολόγων και στις υψηλότερες απαιτήσεις διαφάνειας στην πληροφόρηση. Η έκδοση ομολόγων για την αποπληρωμή παλαιών χρεών θα είναι λιγότερο δύσκολη από ό,τι τα προηγούμενα χρόνια, ακόμη και αν τα επιτόκια προσαρμοστούν προς τα πάνω λόγω του ανταγωνισμού για καταθέσεις από τις τράπεζες.

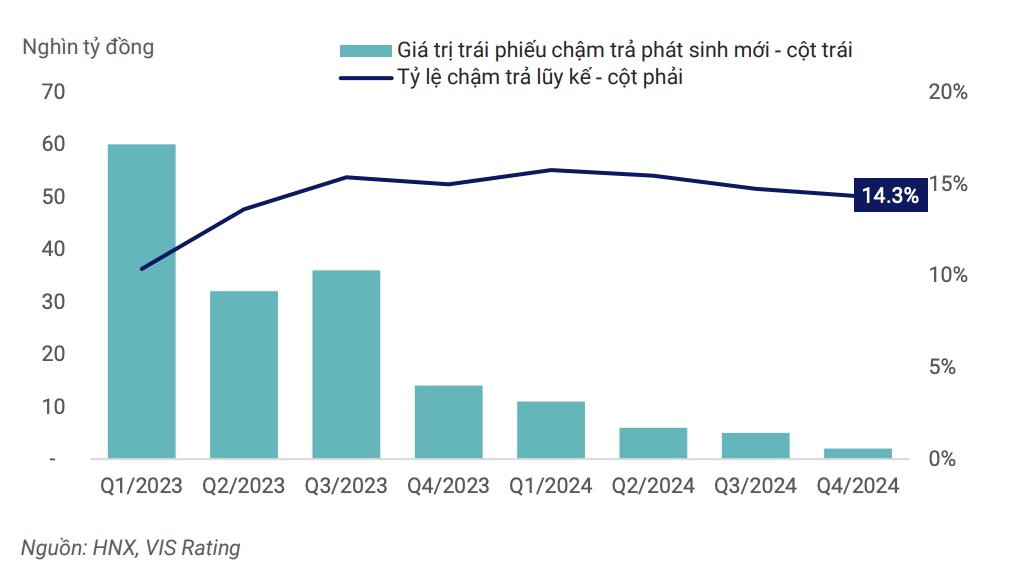

Ο δείκτης ομολόγων σε καθυστέρηση θα σταθεροποιηθεί σταδιακά σε ένα νέο φυσιολογικό επίπεδο το 2025, αντανακλώντας μια ισχυρή μακροοικονομική κατάσταση και επιχειρηματικό περιβάλλον, καθώς και τη σταδιακή βελτίωση του νομικού πλαισίου και της υποδομής της αγοράς για τη διαχείριση των κινδύνων αθέτησης.

|

| Το ποσοστό καθυστερήσεων σε ολόκληρη την αγορά κορυφώθηκε το πρώτο τρίμηνο του 2024 και μειώνεται. |

Μια ισχυρή οικονομία θα συμβάλει στη βελτίωση της ταμειακής ροής, της ικανότητας αποπληρωμής χρέους και των αναγκών αναχρηματοδότησης. Οι αυστηρότεροι κανονισμοί για την έκδοση και τις επενδύσεις σε εταιρικά ομόλογα, η διαφάνεια των πληροφοριών και η χρήση αξιολογήσεων πιστοληπτικής ικανότητας για την προειδοποίηση για επενδυτικούς κινδύνους θα συμβάλουν στη βελτίωση του βάθους της αγοράς εταιρικών ομολόγων στο νέο στάδιο ανάπτυξης. Παράλληλα, οι εκδότες και οι επενδυτές θα είναι πιο σίγουροι για την εφαρμογή νέων χρηματοπιστωτικών μέσων για την αναδιάρθρωση του χρέους ή/και την αποφυγή καθυστερημένων πληρωμών ομολόγων.

Ωστόσο, οι κίνδυνοι παραμένουν. Η VIS Rating ανέφερε ότι παρόλο που η ταμειακή ροή των εταιρειών συνεχίζει να ανακάμπτει, η υψηλή μόχλευση και η ασθενής ρευστότητα παραμένουν σημαντικές αδυναμίες στην ικανότητα αποπληρωμής του χρέους.

Οι επιχειρήσεις ακινήτων, κατασκευών και δομικών υλικών εξακολουθούν να έχουν υψηλή μόχλευση χρέους. Ο μέσος δείκτης χρέους/EBITDA των εισηγμένων επιχειρήσεων σε αυτούς τους κλάδους είναι σχεδόν 9 φορές υψηλότερος από τον γενικό μέσο όρο των 3,6 φορές. Η εξάρτηση από το βραχυπρόθεσμο χρέος για μακροπρόθεσμες επενδύσεις έχει οδηγήσει σε απότομη αύξηση των αθετήσεων εταιρικών ομολόγων την περίοδο 2022-2023. Όταν η χρηματοπιστωτική αγορά έμεινε χωρίς ρευστότητα, οι επιχειρήσεις χωρίς ταμειακές ροές από λειτουργικές δραστηριότητες δεν μπόρεσαν να βρουν πηγές δανείων αναδιάρθρωσης για να πληρώσουν για ομόλογα που λήγουν.

Ακόμη και με βελτιωμένη ταμειακή ροή, η μόχλευση θα παραμείνει υψηλή, καθώς οι επιχειρήσεις συχνά δανείζονται περισσότερα για να επανεκκινήσουν τα έργα επέκτασης. Μέχρι να βελτιώσουν οι επιχειρήσεις τις πολιτικές διαχείρισης χρέους τους, ο κίνδυνος ρευστότητας θα παραμείνει ένας βασικός κίνδυνος που πρέπει να παρακολουθείται.

[διαφήμιση_2]

Πηγή: https://baodautu.vn/thi-truong-trai-phieu-doanh-nghiep-dang-tro-lai-dung-huong-d245064.html

![[Φωτογραφία] Αυτοκινητόδρομοι που διέρχονται από το Ντονγκ Νάι](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762940149627_ndo_br_1-resize-5756-jpg.webp)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ παρευρίσκεται σε συνέδριο για την ανασκόπηση ενός έτους ανάπτυξης δυνάμεων για τη συμμετοχή στην προστασία της ασφάλειας και της τάξης σε επίπεδο βάσης.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/12/1762957553775_dsc-2379-jpg.webp)

![Μετάβαση στο Dong Nai OCOP: [Άρθρο 3] Σύνδεση του τουρισμού με την κατανάλωση προϊόντων OCOP](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/11/10/1762739199309_1324-2740-7_n-162543_981.jpeg)

Σχόλιο (0)