Οι μετοχές προσαρμόζονται μετά από μια περίοδο υπερθέρμανσης - Φωτογραφία: QUANG DINH

Ο δείκτης VN υποχωρεί, ο όγκος συναλλαγών μετοχών επίσης μειώνεται απότομα

Με αυξημένη πίεση πωλήσεων, στο τέλος της σημερινής συνεδρίασης, 6 Νοεμβρίου, ο δείκτης VN-Index υποχώρησε κατά περισσότερες από 12 μονάδες, υποχωρώντας στις 1.642,6 μονάδες. Σε ολόκληρο το χρηματιστήριο καταγράφηκε πτώση τιμών περισσότερων από 370 μετοχών, σημαντικά μεγαλύτερος αριθμός από τον αριθμό των μετοχών που ανήλθαν.

Πρόσφατα, αυτός ο δείκτης πλησίασε κάποτε το όριο των 1.800 μονάδων, στην αρχική συναρπαστική φάση χάρη στην είδηση ότι το Βιετνάμ εξετάζεται για αναβάθμιση της χρηματιστηριακής του κατάστασης από μεθοριακή σε δευτερογενή αναδυόμενη αγορά.

Ωστόσο, η δυναμική της ανάπτυξης επιβραδύνθηκε γρήγορα και αντιστράφηκε απότομα. Παρά τους πολλούς θετικούς μακροοικονομικούς παράγοντες, όπως η αύξηση του ΑΕΠ το τελευταίο τρίμηνο που έφτασε το 8,23%, η επίτευξη αμοιβαίας συμφωνίας-πλαισίου φορολογίας μεταξύ του Βιετνάμ και των ΗΠΑ, η υποχώρηση των εμπορικών εντάσεων ΗΠΑ-Κίνας και η περαιτέρω μείωση των επιτοκίων από την Ομοσπονδιακή Τράπεζα των ΗΠΑ (FED).

Αξιοσημείωτο είναι ότι όχι μόνο μειώθηκε ο δείκτης VN, αλλά και η ρευστότητα της αγοράς εξασθένησε.

Στη σημερινή συνεδρίαση συναλλαγών, 6 Νοεμβρίου, η συνολική αξία των αντιστοιχισμένων εντολών στα τρία κύρια χρηματιστήρια έφτασε μόνο τα 20.300 δισεκατομμύρια VND περίπου. Εν τω μεταξύ, η μέση ρευστότητα του περασμένου μήνα κυμάνθηκε επίσης γύρω στα 37.000 δισεκατομμύρια VND/συνεδρία, μειωμένη κατά σχεδόν 30% σε σύγκριση με την κορύφωση (Αύγουστος 2025).

Οι μεμονωμένοι επενδυτές δυσκολεύονται, πώς τα πάνε τα «αφεντικά»;

Στο πλαίσιο της βραχυπρόθεσμης αντιστροφής της χρηματιστηριακής αγοράς μετά από μια περίοδο υπερθέρμανσης, ο κ. Huynh Hoang Phuong, ειδικός σε θέματα χρηματοοικονομικής διαχείρισης (FIDT), σχολίασε ότι η απόδοση πολλών αμοιβαίων κεφαλαίων ανοιχτού τύπου (που διαχειρίζονται «καρχαρίες») δεν είναι πολύ θετική. Ωστόσο, σε μια τέτοια περίοδο έντονης διαφοροποίησης, οι περισσότεροι μεμονωμένοι επενδυτές θα δυσκολευτούν να ξεπεράσουν την αγορά σε απόδοση.

Ο κ. Hoang Phuong τόνισε: «Δεν είναι πολλοί αυτοί που μπορούν να «εκμεταλλευτούν» την αύξηση της κερδοσκοπικής ομάδας, ακόμη και να υποστούν ζημίες λόγω αγοράς σε λάθος χρόνο ή έλλειψης πειθαρχίας. Εν τω μεταξύ, τα funds διατηρούν διψήφια κέρδη με σημαντικά χαμηλότερους κινδύνους».

Η αγορά του 2025 καθοδηγείται από πολλές μετοχές με υψηλό βαθμό κερδοσκοπίας, επομένως είναι λογικό τα αμοιβαία κεφάλαια ανοιχτού τύπου να διατηρούν ένα αμυντικό χαρτοφυλάκιο για να διατηρήσουν την επενδυτική αποτελεσματικότητα για μεγαλύτερο χρονικό διάστημα.

Σύμφωνα με δεδομένα από την πλατφόρμα Fmarket, για τις μετοχές, τα αμοιβαία κεφάλαια εξακολουθούν να διατηρούν μεγάλο ποσοστό σε τρεις βασικές βιομηχανικές ομάδες, συμπεριλαμβανομένων των τραπεζών, των δομικών υλικών και του λιανικού εμπορίου... (9-2025), οι οποίες έχουν σταθερή ταμειακή ροή και ελκυστικές αποτιμήσεις.

Συγκεκριμένα, 24 funds κατέχουν τον κωδικό μετοχής MBB ( MBBank ), 21 funds κατέχουν την CTG (Vietinbank) και 19 funds κατέχουν την TCB (Techcombank), παίζοντας ρόλο «στήριξης» για να βοηθήσουν στον έλεγχο των κινδύνων σε περιόδους μεταβλητότητας. Στον τομέα των δομικών υλικών, η HPG (Hoa Phat Steel) εμφανίζεται στα χαρτοφυλάκια 24 funds. Εν τω μεταξύ, η MWG (Mobile World) είναι μια μετοχή λιανικής που κατέχεται από 23 funds.

Ο ειδικός Huynh Hoang Phuong δήλωσε ότι η απότομη αύξηση των κερδοσκοπικών ταμειακών ροών έχει ως αποτέλεσμα οι βραχυπρόθεσμες επιδόσεις να μην αντικατοπτρίζουν τη μακροπρόθεσμη ικανότητα διαχείρισης των ανοιχτού τύπου αμοιβαίων κεφαλαίων. Ωστόσο, απαιτούνται προσαρμογές για την ανανέωση της αγοράς και τον καθαρισμό των κερδοσκοπικών ταμειακών ροών, δημιουργώντας έτσι μια βάση για τον επόμενο κύκλο ανάπτυξης.

«Μετά από διορθώσεις, τα funds που γνωρίζουν πώς να αναδιαρθρώσουν τα χαρτοφυλάκιά τους την κατάλληλη στιγμή συχνά επιτυγχάνουν εξαιρετική απόδοση στην επόμενη περίοδο ανάκαμψης», δήλωσε ο κ. Phuong.

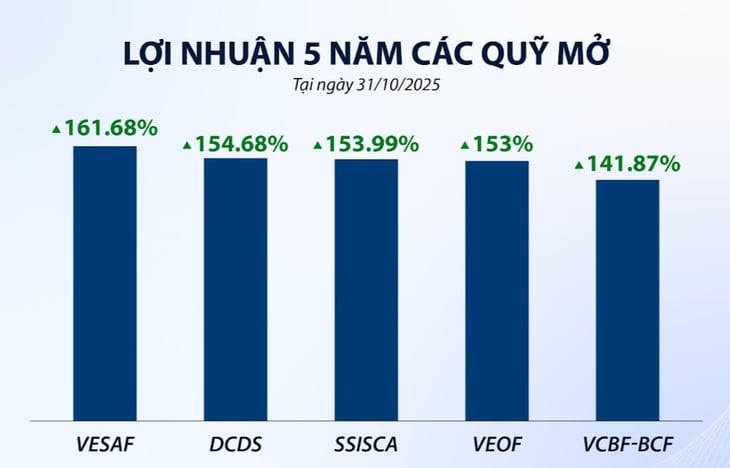

Η απότομη διόρθωση της αγοράς έχει επηρεάσει κάπως τη βραχυπρόθεσμη απόδοση των μετοχικών αμοιβαίων κεφαλαίων. Ωστόσο, τους τελευταίους 3 μήνες (έως τα τέλη Οκτωβρίου 2025), πολλά αμοιβαία κεφάλαια εξακολουθούν να έχουν καλύτερες επιδόσεις από τον δείκτη VN.

Σύμφωνα με την Fmarket, η ομάδα των funds που ηγούνται της ανάπτυξης περιλαμβάνει: UVEEF (+15%), BVFED (+13%), MAGEF (+12,6%), VINACAPITAL-VEOF (+10,5%) και VCBF-BCF (+10,4%), ενώ ο δείκτης VN-Index αυξήθηκε μόνο κατά 9,2%. Από την αρχή του έτους, πολλά funds έχουν καταγράψει αύξηση άνω του 20%.

Στατιστικά στοιχεία από το 2020 έως το 2025 δείχνουν ότι τα περισσότερα ανοιχτά μετοχικά αμοιβαία κεφάλαια του Βιετνάμ έχουν καλύτερες επιδόσεις από τον δείκτη VN σε ποσοστό μεγαλύτερο του 50% των περιπτώσεων, γεγονός που δείχνει συνέπεια και σαφή στρατηγική που βοηθά στην επίτευξη βιώσιμων αποτελεσμάτων. Συγκεκριμένα, τα κορυφαία ανοιχτά μετοχικά αμοιβαία κεφάλαια στο Fmarket εξακολουθούν να αποφέρουν αποδόσεις σύνθετου τόκου περίπου 20,4%/έτος.

Τα κεφάλαια που διαχειρίζονται ειδικοί καταγράφουν εντυπωσιακά μακροπρόθεσμα κέρδη - Πηγή: Fmarket

Πολλές μετοχές εξακολουθούν να έχουν καλό αναπτυξιακό δυναμικό.

Εν μέσω βραχυπρόθεσμων διακυμάνσεων στην χρηματιστηριακή αγορά, η οικονομική εικόνα του Βιετνάμ εξακολουθεί να δείχνει πολλά σαφή σημάδια βελτίωσης, δημιουργώντας μια σταθερή βάση για προσδοκίες βιώσιμης ανάκαμψης.

Η κα Nguyen Hoai Thu, Αναπληρώτρια Γενική Διευθύντρια της VinaCapital, δήλωσε ότι αν αφαιρέσουμε τις 13 μετοχές που έχουν αυξηθεί ραγδαία, ο λόγος P/E (λόγος μεταξύ τιμής μετοχής και αναμενόμενου κέρδους) που προβλέπεται για 12 μήνες, δηλαδή για το επόμενο έτος, θα είναι μόνο περίπου 10,5 φορές. Εν τω μεταξύ, τα εταιρικά κέρδη θα αυξηθούν κατά περίπου 16%.

Σύμφωνα με τους ειδικούς των επενδυτικών κεφαλαίων, αυτό δείχνει ότι: «Πολλές μετοχές δεν έχουν ακόμη αποτυπώσει πλήρως τις δυνατότητές τους, αυτή είναι μια επενδυτική ευκαιρία για το 2026». Η πρόβλεψη για τα κέρδη των εισηγμένων εταιρειών φέτος αναμένεται να αυξηθεί κατά περίπου 23%, διατηρώντας ρυθμό 16%/έτος την περίοδο 2026 - 2027.

Από τις αρχές του 2025, οι ξένοι επενδυτές έχουν πουλήσει περισσότερα από 75.000 δισεκατομμύρια VND, μειώνοντας το ποσοστό ξένης ιδιοκτησίας στον δείκτη VN στο 15,5%. Ωστόσο, οι αναλυτές πιστεύουν ότι όταν η Fed μειώσει τα επιτόκια και οι τίτλοι του Βιετνάμ αναβαθμιστούν σε αγορά, τα ξένα κεφάλαια θα επιστρέψουν σύντομα.

Οι ειδικοί σημειώνουν ότι οι κίνδυνοι επιτοκίων ενδέχεται να αυξηθούν ξανά λόγω της πίεσης στις συναλλαγματικές ισοτιμίες. Ωστόσο, μακροπρόθεσμα, η επιλογή μετοχών με στέρεες βάσεις και λογικές αποτιμήσεις εξακολουθεί να θεωρείται η βέλτιστη κατεύθυνση για τους επενδυτές σήμερα.

Πηγή: https://tuoitre.vn/tien-vao-chung-khoan-suy-giam-ca-nhan-than-trong-ca-map-co-dang-san-co-hoi-dau-tu-20251106183133101.htm

![[Φωτογραφία] Λήξη της 14ης Συνδιάσκεψης της 13ης Κεντρικής Επιτροπής του Κόμματος](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762404919012_a1-bnd-5975-5183-jpg.webp)

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ δέχεται την αντιπροσωπεία της Διεθνούς Εταιρείας Κατασκευής Ημιαγωγών (SEMI)](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/06/1762434628831_dsc-0219-jpg.webp)

Σχόλιο (0)