Το χρηματιστηριακό κανάλι εξακολουθεί να είναι ελκυστικό.

Ο δείκτης VN-Index βιώνει μια περίοδο ισχυρής ανάπτυξης και συνεχούς δημιουργίας νέων κορυφών. Ο δείκτης της αγοράς ξεπέρασε το όριο των 1.600 μονάδων, κλείνοντας τη συνεδρίαση στις 19 Αυγούστου. Ο δείκτης VN-Index έκλεισε στις 1.654,20 μονάδες, σημειώνοντας άνοδο 17,83 μονάδων σε σύγκριση με την προηγούμενη συνεδρίαση.

Σε αυτό το στάδιο, η βιωσιμότητα της αγοράς ενδιαφέρει πολλούς επενδυτές. Ωστόσο, σε σύγκριση με το πλαίσιο των αγορών, η SSI Research επιβεβαιώνει ότι αυτή η ανάπτυξη είναι δυναμική, αλλά δεν έχει ακόμη φτάσει στο στάδιο της υπερθέρμανσης.

|

| Απόδοση Vn-Index |

Η SSI δήλωσε ότι το 2025, οι περισσότερες χρηματιστηριακές αγορές του κόσμου θα εισέλθουν σε μια περίοδο ισχυρής ανάπτυξης, με πολλές αγορές να ξεπερνούν τα ιστορικά υψηλά. Αυτό συμβαίνει όχι μόνο στις ανεπτυγμένες αγορές και τις αναδυόμενες αγορές, αλλά και στις αγορές αιχμής, για παράδειγμα, η Νιγηρία έχει επίσης ρυθμό ανάπτυξης περίπου 50% κατά την ίδια περίοδο.

Όσον αφορά την αποτίμηση, η SSI δήλωσε ότι ο δείκτης PE του Βιετνάμ εξακολουθεί να είναι χαμηλότερος από το παρελθόν και την περιοχή.

Ο δείκτης forward PE της χρηματιστηριακής αγοράς του Βιετνάμ είναι επί του παρόντος περίπου 13,2 φορές (σύμφωνα με το Bloomberg), ισοδύναμος με τον περιφερειακό μέσο όρο καθώς και με τον ιστορικό μέσο όρο του δείκτη VN-Index τα τελευταία 10 χρόνια.

Σε σύγκριση με τις χρηματιστηριακές αγορές στις περιφερειακές χώρες και τον Δείκτη MSCI Emerging Index στις αναδυόμενες αγορές, η χρηματιστηριακή αγορά του Βιετνάμ έχει χαμηλότερες ή παρόμοιες αποτιμήσεις, παρά τις υψηλότερες προοπτικές αύξησης κερδών και την απόδοση των ιδίων κεφαλαίων (ROE).

Ταυτόχρονα, ο δείκτης προθεσμιακών PE του Βιετνάμ είναι επίσης πολύ χαμηλότερος από το υψηλό των 15-17 φορών που επιτεύχθηκε στις περιόδους 2017-2018 και 2020-2021.

Μακροπρόθεσμα, με βάση την υπόθεση ότι τα κέρδη της αγοράς θα αυξηθούν κατά περίπου 15% το 2026, ο δείκτης forward PE για το 2026 είναι περίπου 11,4 φορές, χαμηλότερος από τον ιστορικό μέσο όρο. Κατά την αξιολόγηση του επιπέδου αντανάκλασης της τιμής από την πιθανότητα αναβάθμισης της αγοράς, οι επενδυτές μπορούν να συγκρίνουν τις εξελίξεις στην κινεζική χρηματιστηριακή αγορά, μετά την αναβάθμιση σε κατάσταση αναδυόμενης αγοράς από τους MSCI (Ιούνιος 2017) και FTSE Rusell (Σεπτέμβριος 2018). Το 2017, αντανακλώντας τις πληροφορίες αναβάθμισης, ο δείκτης MSCI China αυξήθηκε κατά 54,33% την ίδια περίοδο, ενώ ο FTSE China αυξήθηκε κατά 45,4% την ίδια περίοδο, υψηλότερη από την τρέχουσα αύξηση του δείκτη VN.

Όσον αφορά την Απόδοση Εισοδήματος, η απόδοση της χρηματιστηριακής αγοράς ύψους 7,6% εξακολουθεί να είναι πολύ υψηλότερη από το κανάλι καταθέσεων (το κοινό επιτόκιο καταθέσεων είναι 5-6%) και τα ακίνητα (η απόδοση/τιμή ενοικίασης είναι περίπου 3-4%), καθιστώντας το κανάλι των μετοχών ακόμα ελκυστικό σε σύγκριση με αυτά τα επενδυτικά κανάλια.

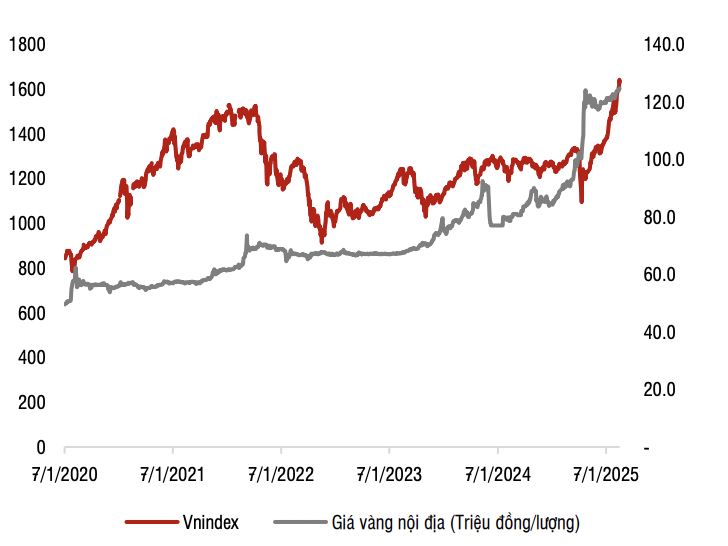

|

| Συσχέτιση μεταξύ του δείκτη VN και της τιμής του χρυσού. Πηγή: SSI Research |

Σε σύγκριση με τον χρυσό, οι τιμές του χρυσού έχουν αυξηθεί κατά μέσο όρο 17% ετησίως τα τελευταία 5 χρόνια, υψηλότερα από τη μέση αύξηση 13% ετησίως του δείκτη VN, δείχνοντας ότι η χρηματιστηριακή αγορά δεν είναι ακόμη πολύ ζεστή σε σύγκριση με το κανάλι επενδύσεων σε χρυσό.

Δεν αντικατοπτρίζει ακόμη την πλήρη ιστορία της ανάπτυξης του Βιετνάμ

Η SSI πιστεύει ότι η τρέχουσα αύξηση του δείκτη VN απλώς αντικατοπτρίζει τη γενική ανάπτυξη της οικονομίας στο παρελθόν.

Όσον αφορά την κλίμακα, αν επιλέξουμε την περίοδο που ξεκινά από το 2010 (όταν η οικονομία του Βιετνάμ εξακολουθούσε να αντιμετωπίζει πολλές δυσκολίες και θα μπορούσε να χαρακτηριστεί ως η χαμηλότερη στην ανάπτυξη), η αύξηση των μονάδων της χρηματιστηριακής αγοράς του Βιετνάμ (περίπου 3,4 φορές - από 485 μονάδες σε 1630 μονάδες) είναι επίσης ισοδύναμη με τον ρυθμό ανάπτυξης του ΑΕΠ (από 147 δισεκατομμύρια δολάρια ΗΠΑ το 2010 σε πάνω από 500 δισεκατομμύρια δολάρια ΗΠΑ το 2025).

Έτσι, η τρέχουσα αύξηση των μονάδων δεν αντικατοπτρίζει τις επερχόμενες εξελίξεις στο Βιετνάμ, όπως η διψήφια αύξηση του ΑΕΠ τα επόμενα 5-10 χρόνια, ή τα αποτελέσματα ολοκληρωμένων θεσμικών και οικονομικών μεταρρυθμίσεων, με έμφαση στην ανάπτυξη της ιδιωτικής οικονομίας ως βασικού μοχλού οικονομικής ανάπτυξης.

«Η χρηματιστηριακή αγορά είναι μια αγορά προσδοκιών, αυτό που πρόκειται να συμβεί είναι πιο σημαντικό από αυτό που έχει συμβεί», σχολίασε η SSI Research.

Συνήθως υπάρχουν δύο παράγοντες που πρέπει να προσέχετε όταν μια αγορά υπερθερμαίνεται: η συμμετοχή των ιδιωτών επενδυτών και ο δανεισμός περιθωρίου ασφάλισης.

Όσον αφορά τη συμμετοχή των επενδυτών, η ρευστότητα της αγοράς αυξάνεται αυτήν τη στιγμή για πολλούς λόγους. Εκτός από τα χαμηλά επιτόκια, η επιτυχημένη εφαρμογή του συστήματος KRX συμβάλλει στη μείωση της καθυστέρησης, αυξάνοντας την ικανότητα λήψης εντολών. Ο δείκτης παρουσιάζει ανοδικές και καθοδικές διακυμάνσεις κατά τη διάρκεια των συνεδριών, δεν υπάρχει μονόδρομη κίνηση και πραγματοποιούνται συναλλαγές με μεγάλους όγκους, επομένως ο κίνδυνος δεν είναι πολύ υψηλός.

Όσον αφορά τα ανεξόφλητα δάνεια περιθωρίου, στο τέλος του δεύτερου τριμήνου του 2025, η SSI εκτίμησε ότι τα ανεξόφλητα δάνεια περιθωρίου συνέχισαν να διατηρούν ανοδική τάση, ωστόσο, ο λόγος Δανείων Περιθωρίου/Ίδια Κεφάλαια έφτασε μόνο το 100%, πολύ χαμηλότερος από το επίπεδο του 127% όταν ο δείκτης VN-Index ξεπέρασε το όριο των 1.500 μονάδων το τέταρτο τρίμηνο του 2021 και το προβλεπόμενο όριο του 200%. Ταυτόχρονα, στο μέλλον, το σχέδιο ορισμένων εταιρειών χρηματιστηριακών συναλλαγών για αύξηση κεφαλαίου θα συμβάλει επίσης στη μείωση του λόγου των συνολικών ανεξόφλητων δανείων περιθωρίου/συνολικών ιδίων κεφαλαίων σε ολόκληρη την αγορά.

Παρόλο που η ανάπτυξη της αγοράς δεν έχει δείξει σημάδια υπερθέρμανσης, η SSI Research σημείωσε επίσης ότι η αγορά ενδέχεται να παρουσιάσει βραχυπρόθεσμες διακυμάνσεις λόγω της αυξημένης πίεσης για αποκόμιση κερδών.

Πηγή: https://baodautu.vn/vn-index-lien-tuc-thang-hoa-chung-khoan-lieu-con-o-muc-gia-hop-ly-d364527.html

![[Φωτογραφία] Όπου η ιστορία της αντίστασης ζωντανεύει με τη σύγχρονη τεχνολογία στο "95 χρόνια από τη Σημαία του Κόμματος που φωτίζει τον δρόμο"](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/12/81c1276f52b849c8b16e2d01dd1c85e4)

![[Φωτογραφία] Ο Πρόεδρος Luong Cuong δέχεται τον Τούρκο Υπουργό Άμυνας Yasar Guler](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/11/7f1882ca40ac40118f3c417c802a80da)

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam προεδρεύει της συνεδρίασης εργασίας του Πολιτικού Γραφείου με τη Μόνιμη Επιτροπή της Κομματικής Επιτροπής της Εθνοσυνέλευσης](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/11/e2033912ce7a4251baba705afb4d413c)

Σχόλιο (0)