El negocio de ABBank disminuye y la deuda incobrable se dispara

Công Luận•09/06/2023

La deuda incobrable total de ABBank aumentó un 35% después del primer trimestre del año a casi 3,2 billones de VND, lo que corresponde a que el índice de deuda incobrable se disparó de casi el 3% a más del 4%, excediendo las regulaciones del Banco Estatal de Vietnam (SBV).

Disminución de beneficios en 2022, no se completa el plan

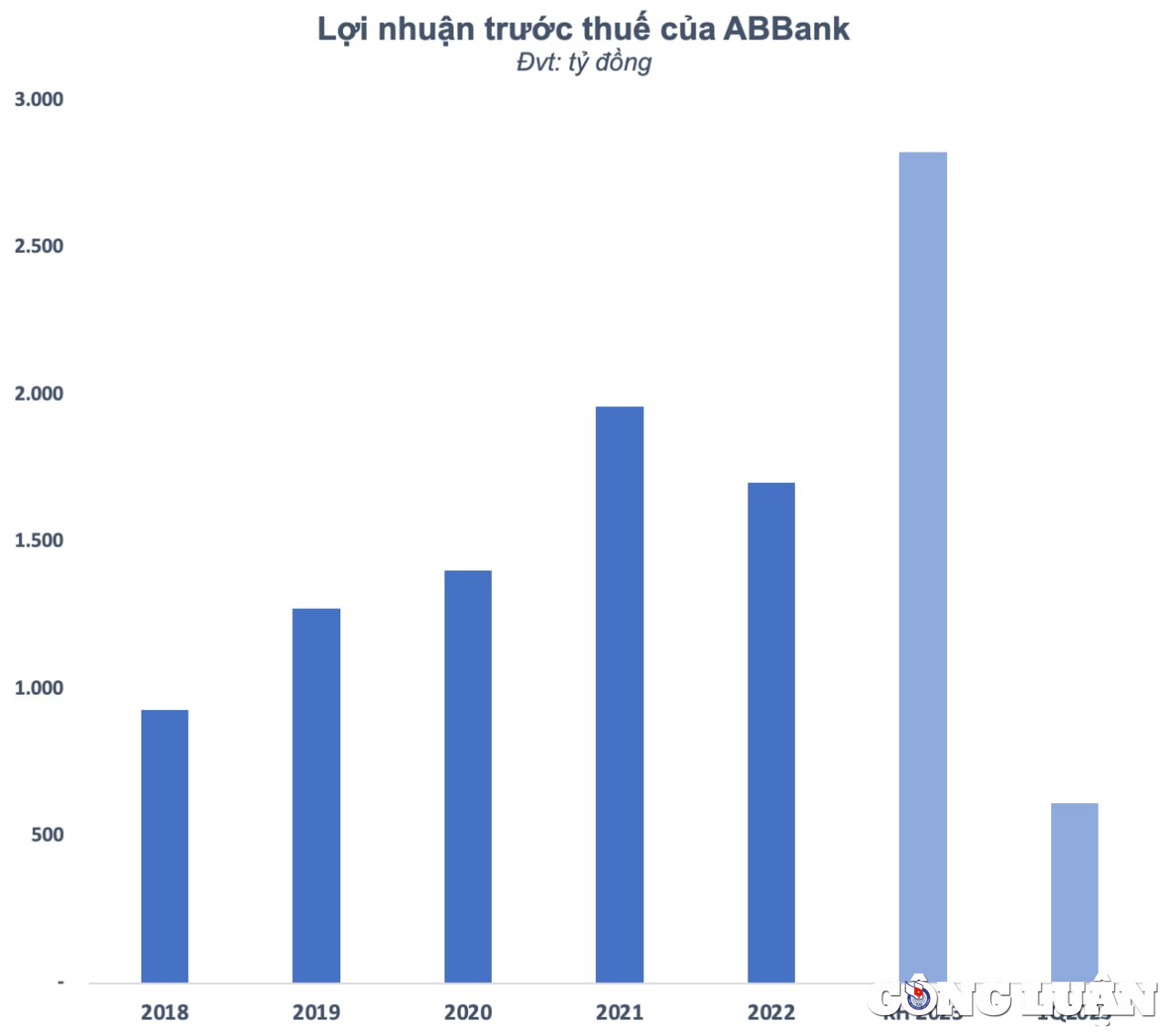

En la Junta General Anual de Accionistas de 2023, An Binh Commercial Joint Stock Bank (ABBank - código ABB) se fijó el objetivo de aumentar sus beneficios antes de impuestos un 68 % con respecto a 2022, alcanzando los 2.826 billones de VND. Este ambicioso plan fue establecido por el banco tras un año de declive empresarial y el incumplimiento del objetivo.

En 2022, los ingresos netos por intereses de ABBank alcanzaron los 3.735 mil millones de VND, un 22 % más que el año anterior. Por otro lado, los ingresos no financieros disminuyeron, como los ingresos por servicios, que disminuyeron un 34 % (hasta los 232 mil millones de VND) y los ingresos por divisas, un 53 % (hasta los 193 mil millones de VND). Cabe destacar que otras actividades generaron beneficios superiores a los 415 mil millones de VND, un 62 % más.

Por otro lado, los gastos operativos aumentaron solo un 8% durante el mismo período, alcanzando casi los 2.043 mil millones de VND. Durante el año, ABBank reservó casi 777 mil millones de VND para riesgos crediticios. Como resultado, el banco solo obtuvo más de 1.702 mil millones de VND en ganancias antes de impuestos, un 13% menos que el año anterior. En comparación con el plan de 3.079 mil millones de VND en ganancias antes de impuestos establecido para todo el año 2022, ABBank solo ha alcanzado la mitad del objetivo.

ABBank explicó que, debido al impacto de la inflación, muchos gastos aumentaron en comparación con 2021 y el plan propuesto. Además, el año pasado, las actividades de negociación de bonos gubernamentales se vieron dificultadas debido al aumento de las tasas de interés y las fluctuaciones en los tipos de cambio, lo que tuvo consecuencias negativas. A finales de año, ABBank realizó la transferencia de los saldos de las cuentas de negociación de divisas para garantizar el cumplimiento de la normativa del Banco Estatal, así como el ajuste de la cartera de inversiones, lo que afectó las ganancias del año. Por lo tanto, ABBank no ha cumplido con las expectativas en comparación con el plan de 2022 aprobado por la Junta General de Accionistas.

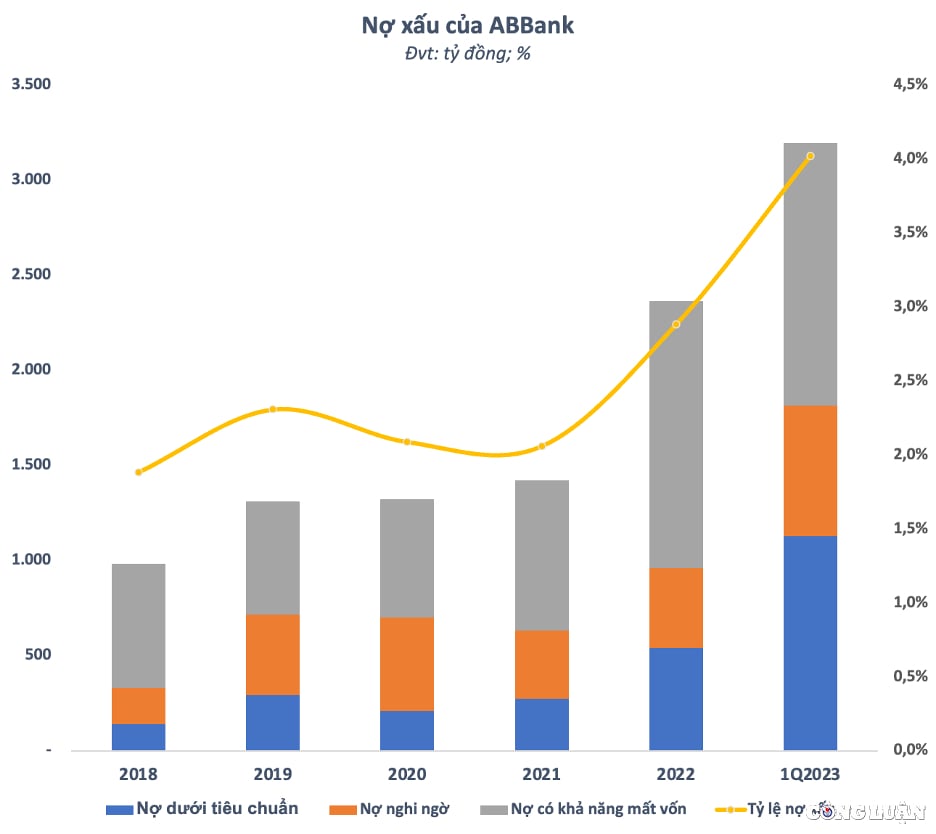

Después de que la racha de crecimiento terminara el año pasado, los inversores no pudieron evitar cuestionar la capacidad de ABBank para cumplir su ambicioso plan en 2023. En el primer trimestre, el beneficio antes de impuestos del banco aumentó ligeramente un 6,3% con respecto al mismo período, alcanzando los 611.000 millones de VND, principalmente gracias a los ingresos no financieros. Sin embargo, debe enfatizarse que los ingresos por divisas, negociación de valores, inversión financiera, etc. son ingresos insostenibles, altamente dependientes de las fluctuaciones del mercado y plantean muchos riesgos. La calidad crediticia disminuye, la deuda incobrable se dispara En el contexto de la recesión empresarial, la calidad crediticia de ABBank también ha disminuido claramente. Desde el nivel de deuda incobrable (deuda deficiente, deuda dudosa y deuda con posibilidad de pérdida de capital) de menos de 1.000 billones de VND a finales de 2018, esta cifra ha aumentado continuamente a lo largo de los años y alcanzó casi los 2.400 billones de VND a finales de 2022, lo que supone 2,4 veces después de 4 años. La proporción de morosidad sobre el crédito vigente también aumentó de menos del 2% a finales de 2018 a casi el 3% a finales del año pasado. Cabe destacar que esta situación no ha mejorado en los primeros meses de este año, e incluso se ha agravado cuando la proporción de morosidad se disparó a más del 4%, superando las regulaciones del Banco Estatal. En el primer trimestre de 2023, la deuda incobrable total de ABBank continuó aumentando un 35% después del primer trimestre hasta casi 3.200 billones de VND. De los cuales, la deuda subestándar al final del primer trimestre se duplicó en comparación con el comienzo del año hasta 1.128 billones de VND. La deuda dudosa también aumentó en 265 billones de VND, equivalente a más del 63% en comparación con el comienzo del año. Por otro lado, la deuda con posibilidad de pérdida de capital disminuyó ligeramente a 1.384 billones de VND, pero aún representó la mayor proporción de la deuda incobrable total con más del 43%. La deuda incobrable aumentó mientras que la escala de crédito de ABBank se redujo. Los préstamos pendientes de clientes al final del primer trimestre disminuyeron un 3,1% a 79.453 billones de VND. Al 31 de marzo, los activos totales de ABBank ascendían a 134.282 billones de VND, un 3,2% más en comparación con el comienzo del año. De estos, los depósitos en el Banco Estatal disminuyeron un 47%, hasta los 1.422 mil millones de VND, mientras que los depósitos en otras entidades crediticias aumentaron un 38%, hasta los 28.025 mil millones de VND. Los depósitos de clientes disminuyeron un 10,3%, hasta los 75.429 mil millones de VND.

![[Foto] Inundación en el lado derecho de la puerta, entrada a la Ciudadela de Hue](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, recibió a una delegación del Partido Socialdemócrata de Alemania.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[Foto] Los borradores del XIV Congreso del Partido llegan a las oficinas de Correos Culturales de la Comuna](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[Foto] El presidente Luong Cuong asiste al 80º aniversario del Día Tradicional de las Fuerzas Armadas de la Región Militar 3](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

Kommentar (0)