Debido al interés compuesto, la deuda de 8,5 millones en el Eximbank saltó a 8,8 mil millones de VND, miles de veces más que el método habitual aplicado por muchos bancos.

Hasta la fecha, el Banco de Exportación e Importación de Vietnam (Eximbank) aún no ha anunciado las tasas de interés ni las comisiones aplicadas al cliente Pham Huy Anh, quien tenía una deuda crediticia de 8,5 millones de VND, pero se convirtió en una deuda incobrable de 8.800 millones de VND. Los bancos y las entidades crediticias han cuestionado la razonabilidad del cálculo de la tasa de interés del Eximbank. La deuda pendiente de 8.800 millones de VND después de 11 años es un 100.000 % superior a la deuda principal original.

En declaraciones a VnExpress, representantes de cuatro bancos diferentes, entre ellos Dos líderes, un jefe de departamento de tarjetas y un oficial de crédito, confirmaron que la deuda pendiente de 8.800 millones de VND es inusualmente alta. Según ellos, la razón de esta deuda pendiente es que el banco ha aplicado intereses compuestos, es decir, calcula los intereses sobre el capital y los intereses acumulados en lugar del capital original (8,5 millones).

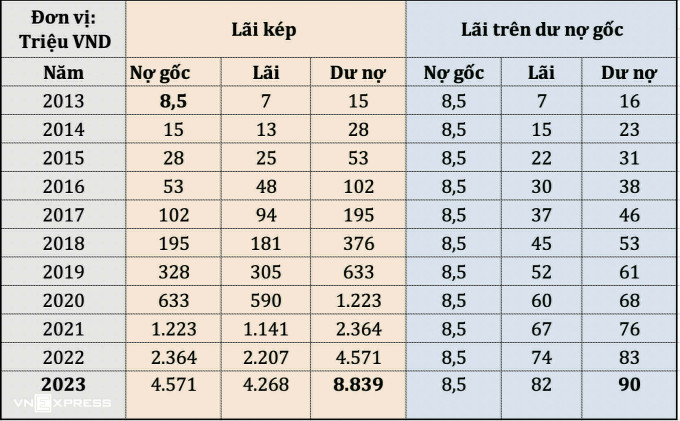

A continuación se muestra una tabla ilustrativa calculada por VnExpress con base en dos métodos (interés compuesto e interés sobre saldo principal) con resultados que tienen una gran diferencia en el monto que los clientes deben pagar.

Con el método de cálculo de interés compuesto, se estima que el saldo de capital de 8,5 millones de VND en septiembre de 2013 generará una tasa de interés anual de la tarjeta del 87 % (incluyendo tasas de interés, multas, etc.). Posteriormente, los intereses se suman al capital y se continúa aplicando esta tasa. Para septiembre de 2023, el saldo pendiente del cliente asciende a 8.800 millones de VND.

Mientras tanto, muchos otros bancos del mercado solo cobran intereses de tarjeta sobre el capital original de la deuda, que en este caso asciende a 8,5 millones de VND. Con la misma tasa de interés estimada del 87 % anual que en Eximbank, los intereses y el capital que los clientes deberán pagar hasta septiembre de 2023 ascienden a tan solo unos 90,4 millones de VND.

Si se aplica la tasa de interés de mora de aproximadamente el 20 % anual que un banco nacional está implementando en el mercado, los intereses generados después de 11 años ascienden a tan solo 18,8 millones de VND (suponiendo que la tasa de interés no varíe a lo largo de los períodos). El capital e intereses que el cliente debe pagar después de 11 años ascienden a tan solo 27,3 millones de VND.

La fórmula del interés compuesto (intereses sobre intereses) es popular en finanzas personales para enfatizar el poder del ahorro y la inversión continuos a largo plazo. Sin embargo, el método de cálculo del interés compuesto en préstamos bancarios no es una práctica común y está sujeto a regulaciones legales y al Banco Estatal.

Normalmente, los bancos solo calculan los intereses sobre el capital, no sobre el interés compuesto . El director general de otro banco privado afirmó que, tras el auge de los préstamos a plazos, el Banco Estatal ha emitido desde hace años un documento que ordena no aplicar el método de cálculo del interés compuesto al otorgar crédito a sus clientes.

Sin embargo, el jefe del departamento de tarjetas de un banco privado afirmó que la normativa sobre préstamos con tarjeta de crédito aún no es del todo clara y presenta algunos puntos confusos. Si los préstamos con tarjeta de crédito se consideran un negocio de préstamos al consumo, el Banco Estatal no permite el cálculo de intereses adicionales. Dependiendo de la tolerancia al riesgo de cada banco, estos cumplirán con más del 100 % de la normativa y decidirán si se calculan intereses adicionales o no.

Además, considerando la razón por la que muchos bancos no calculan el interés compuesto, el jefe de este departamento de tarjetas explicó que esto se hace para garantizar que el saldo del préstamo se mantenga en un nivel razonable en comparación con el capital y sea acorde con la capacidad de pago del cliente. Asimismo, indicó que, en una etapa determinada, cuando el cliente se clasifica como deuda del Grupo 5 (no recuperable), el banco también implementará medidas para continuar con la recuperación, pero pospondrá la deuda para evitar incurrir en intereses y evitar exceder la capacidad de pago real y el capital original.

El director general de un banco privado explicó que es necesario contextualizar que la tarjeta de crédito del cliente de Huy Anh se emitió en 2013, hace más de 10 años. En aquel entonces, los servicios de préstamos con tarjeta de crédito no eran tan populares como hoy, y muchos bancos "copiaron" el método de cálculo de bancos extranjeros. En aquel entonces, muchos bancos solían aplicar una política de intereses moratorios equivalente al 150% de la tasa de interés de la tarjeta de crédito.

Dejar una deuda de tarjeta de crédito durante 11 años también resulta inusual en el sector bancario. Además de enviar cartas, los bancos suelen enviar mensajes de texto y hacer que el personal llame para recordarles a los clientes la deuda.

El tipo de interés medio del 87% se considera elevado en comparación con el nivel general , según el subdirector general de un banco estatal. Esta persona también indicó que la normativa legal limita el tipo de interés aplicado a los intereses de demora, actualmente en un máximo del 10% anual.

Sin embargo, desde una perspectiva legal, según el abogado Luong Huy Ha, director del bufete LawKey, aplicar un tipo de interés del 87 % tanto al capital como a los intereses no constituye una infracción. En 2013, cuando el cliente Huy Anh abrió una tarjeta de crédito, no existían regulaciones específicas sobre el tipo de interés máximo que se podía aplicar a los intereses de demora. Desde 2017, la Circular 39 solo estipula que los bancos solo pueden aplicar un tipo de interés máximo del 10 % a los intereses de demora de los clientes.

Al mismo tiempo, durante el período desde la entrada en vigor de la Circular 39 hasta ahora, si Eximbank y el cliente no tienen un acuerdo para modificar o complementar el contrato de crédito, los acuerdos bajo el contrato antiguo seguirán siendo legales y seguirán siendo los mismos que el original.

Quynh Trang

[anuncio_2]

Enlace de origen

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, visita a la heroica madre vietnamita Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)