El artículo 22, apartado 2, de la Ley del Impuesto sobre la Renta de las Personas Físicas establece un régimen impositivo progresivo aplicable a las rentas procedentes de sueldos y salarios con 7 tipos impositivos: 5%, 10%, 15%, 20%, 25%, 30% y 35%.

En el proyecto de Ley del Impuesto sobre la Renta de las Personas Físicas (sustitutiva) que está siendo consultado por el Ministerio de Hacienda , el Ministerio propone dos opciones para modificar la escala impositiva, en el sentido de reducir el número de tipos impositivos y ampliar la brecha entre los umbrales de renta imponible.

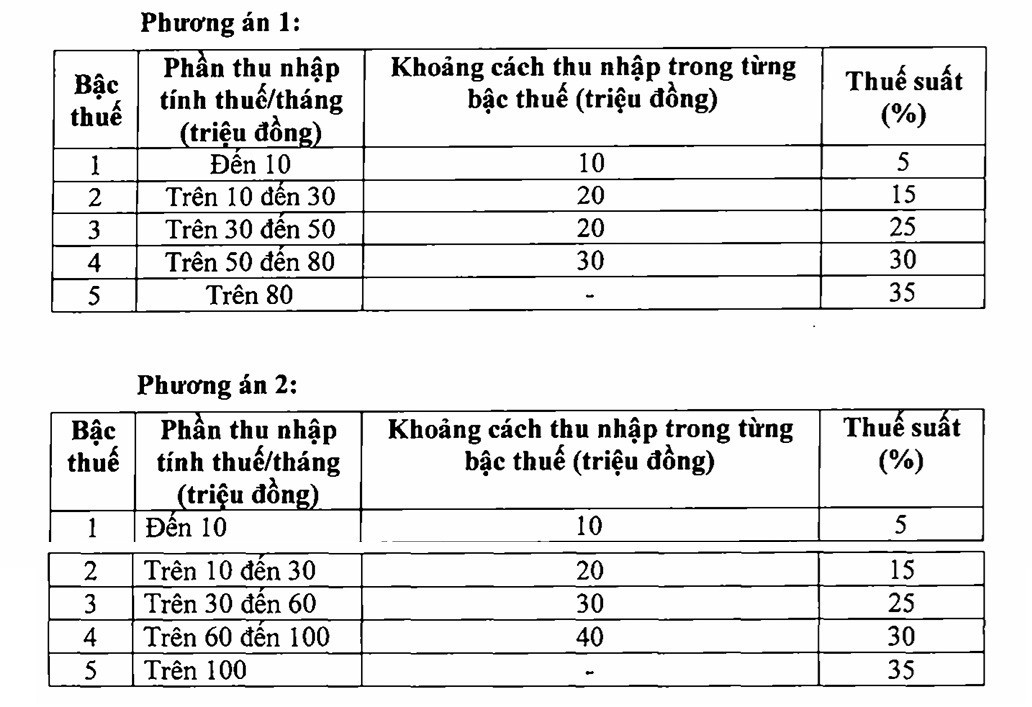

Las dos opciones específicas son las siguientes:

En ambas opciones, el número de tasas impositivas en la tabla impositiva se reduce de 7 a 5 y la tasa impositiva más alta es del 35%.

Según el Ministerio de Finanzas, la reducción del número de tramos impositivos contribuirá a simplificar la gestión y la recaudación de impuestos, facilitar la declaración y el cálculo de impuestos y ajustarse a la tendencia de la reforma del impuesto sobre la renta personal en el mundo .

Ambas opciones logran el objetivo de reducir el número de tramos impositivos y ajustar los umbrales de renta imponible a números pares. Sin embargo, el impacto de cada opción en los contribuyentes es diferente.

En la opción 1, las personas con ingresos imponibles de nivel 1 no se verán afectadas. Sin embargo, debido al ajuste del nivel de deducción familiar, este grupo seguirá recibiendo una reducción fiscal. Las personas que tributan a nivel 2 o superior recibirán una reducción fiscal mayor que la actual.

Por ejemplo, una persona con un ingreso imponible de 10 millones/mes recibirá una reducción de 250.000 VND/mes; una persona con un ingreso imponible de 30 millones/mes recibirá una reducción de 850.000 VND/mes; una persona con un ingreso imponible de 40 millones/mes recibirá una reducción de 750.000 VND/mes, una persona con un ingreso imponible de 80 millones/mes recibirá una reducción de 650.000 VND/mes...

Para la opción 2, básicamente cada individuo con un ingreso tributable de 50 millones de VND/mes o menos tendrá su impuesto reducido equivalente a la opción 1. Para los individuos con un ingreso tributable de más de 50 millones de VND/mes, la reducción será mayor, por lo que los ingresos del presupuesto estatal disminuirán más que la opción 1.

Según el Ministerio de Hacienda, la aplicación del impuesto sobre la renta personal mediante el método progresivo es una tendencia común en todo el mundo. Todos los países aplican un sistema tributario progresivo de varias etapas, pero los métodos y el diseño difieren. La tendencia general que algunos países han aplicado recientemente es simplificar el sistema tributario reduciendo el número de etapas.

En cuanto a las tasas impositivas, la tasa máxima aplicable en algunos países se ajusta para aumentar. Por ejemplo, en 2024, Finlandia aumentará la tasa impositiva máxima del 57 % al 57,3 %, Lituania, del 20 % al 32 %. Algunos países asiáticos tienen la tasa impositiva más alta, del 45 %, como Japón, Corea y China, o del 30 % (Malasia) y del 35 % (Filipinas e Indonesia).

En cuanto al número de tramos impositivos, los países también presentan diseños diferentes. Por ejemplo, Singapur tiene el mayor número de tramos impositivos (13). Los países de Europa, Norteamérica y Australia aplican principalmente entre 5 y 6 tramos impositivos. Solo Estados Unidos tiene 7 tramos impositivos, mientras que Albania es el país con menos, con solo 2.

Fuente: https://baolaocai.vn/bieu-thue-thu-nhap-ca-nhan-rut-tu-7-xuong-5-bac-thue-suat-cao-nhat-35-post649396.html

![[Foto] Firma de un acuerdo de cooperación entre ministerios, delegaciones y localidades de Vietnam y Senegal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/24/6147c654b0ae4f2793188e982e272651)

Kommentar (0)