No solo los sectores apalancados como el inmobiliario y la construcción están experimentando una erosión de los beneficios; muchas empresas de otros sectores también se enfrentan a elevados costes de intereses.

La elevada deuda financiera pendiente y los gastos por intereses han sido durante mucho tiempo indicadores importantes del desempeño empresarial de las compañías inmobiliarias. Novaland (NVL) tiene actualmente una deuda financiera de casi 59 billones de VND y, en los primeros nueve meses del año, gastó casi 530 billones de VND en intereses, lo que equivale a 2 billones de VND diarios.

Si consideramos los intereses pagados sobre los préstamos, tal como se muestran en el estado de flujos de efectivo, la cifra real aumenta significativamente. En consecuencia, Novaland pagó más de 3.350 mil millones de VND en intereses sobre préstamos durante los primeros nueve meses. Esta es también una de las razones por las que la empresa registró una pérdida de 958 mil millones de VND al final del tercer trimestre.

Otras empresas como Khang Dien (KDH), Nam Long (NLG) y Dat Xanh (DXG) también gastaron cientos de miles de millones de dongs en pagos de intereses durante los primeros nueve meses del año, lo que provocó una disminución de sus beneficios.

La historia de tener que pagar miles de millones de dongs en intereses de préstamos cada día también se está haciendo presente en el sector de la construcción. Vinaconex (VCG) gastó 638 mil millones de dongs en este costo durante los primeros nueve meses, mientras que Hoa Binh (HBG) tuvo que gastar más de 418 mil millones de dongs, mostrando ambas cifras aumentos de dos dígitos en comparación con el mismo período de 2022. El gasto por intereses de Ricons fue menor, alrededor de 31 mil millones de dongs, pero aumentó 2,6 veces en comparación con el mismo período del año anterior.

Transacciones en un banco de Ciudad Ho Chi Minh, noviembre de 2022. Foto: Thanh Tung

Incluso en sectores con condiciones comerciales favorables, los beneficios se ven fuertemente afectados por los gastos por intereses. A pesar de las sólidas exportaciones y los precios máximos del arroz, Loc Troi Group (LTG) registró una pérdida neta de 327 mil millones de VND en el tercer trimestre. Esto se debió a los reducidos márgenes de beneficio y al aumento de los costes. En concreto, los gastos por intereses ascendieron a 164 mil millones de VND, casi 2,5 veces más que en el mismo periodo de 2022. Durante los primeros nueve meses del año, LTG destinó 438 mil millones de VND al pago de intereses.

A pesar de registrar ingresos superiores a los 7.300 mil millones de VND —la cifra más alta desde su privatización en 2018—, tras deducir los gastos, Vinafood II (VSF) solo obtuvo 10 mil millones de VND de beneficio neto. Entre los gastos fijos, los costes financieros ascendieron a 165 mil millones de VND, lo que supone un aumento de 3,5 veces en comparación con el tercer trimestre de 2022.

De igual manera, las empresas ganaderas también se vieron afectadas por las tasas de interés. BAF Agriculture registró un fuerte aumento en los costos financieros durante los primeros nueve meses, pasando de 162 millones de VND a 109 mil millones de VND, debido principalmente a un incremento de más de 15 veces en las tasas de interés. Por su parte, Dabaco (DBC) tuvo que pagar 199 mil millones de VND en intereses durante los primeros nueve meses del año, lo que representa un aumento del 50% en comparación con el mismo período del año anterior.

Además, el mercado también registró que muchas empresas experimentaron un fuerte aumento en sus gastos por intereses, como Yeah1 Group (YEG), que gastó cuatro veces más en el pago de intereses sobre deudas financieras, mientras que esta cifra fue aproximadamente 1,5 veces mayor para Song Da Corporation (SJG) y Petrolimex (PLX)...

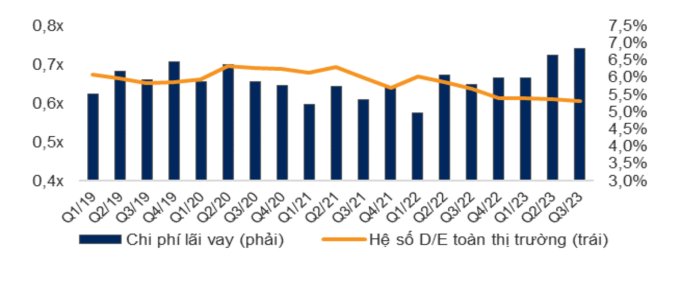

Gastos por intereses y ratio D/E (ratio deuda/capital) para todo el mercado. Fuente: VNDirect

Según las estadísticas de WiGroup, proveedor de datos económicos y financieros, los gastos por intereses en el tercer trimestre disminuyeron en 1.552 mil millones de VND en comparación con el segundo trimestre, lo que representa una reducción del 11,2%. Sin embargo, esta cifra sigue siendo alta en comparación con el período comprendido entre 2021 y la actualidad, solo superada por el trimestre anterior. En términos porcentuales, VNDirect informó que los gastos por intereses en el tercer trimestre alcanzaron el 6,8% de la utilidad total, un aumento adicional de 0,2 puntos porcentuales en comparación con el segundo trimestre. Este es también el nivel más alto desde principios de 2019. Este grupo de análisis considera que la utilidad operativa total de las empresas aún se ve mermada por los costos financieros.

Desde marzo, el Banco Estatal de Vietnam ha recortado la tasa de interés oficial en varias ocasiones, y las tasas de interés de los depósitos también han descendido a niveles previos a la pandemia. Sin embargo, las tasas de interés de los préstamos se mantienen rezagadas y siguen siendo elevadas. Las observaciones de VnExpress en numerosos bancos muestran que las bajas tasas de interés del 7-9% se aplican únicamente a los nuevos préstamos, mientras que los préstamos existentes se mantienen en torno al 10-13% anual.

Se cree que la razón radica en que los bancos aún no se han librado de la carga de los elevados costos de financiación desde finales del año pasado. Además, las reducciones de las tasas de interés dependen de la política de cada banco, pero es necesario tener en cuenta el desfase temporal en el ajuste del costo del capital en las operaciones.

Durante una sesión de la Asamblea Nacional a principios de noviembre, la gobernadora del Banco Estatal, Nguyen Thi Hong, declaró que las tasas de interés de los nuevos préstamos habían disminuido un 2 % con respecto al año anterior. Incluyendo tanto los saldos de préstamos existentes como los nuevos, las tasas de interés han disminuido aproximadamente un 1 % en comparación con finales de 2022. El Banco Estatal de Vietnam solicitó a los bancos que continúen revisando y simplificando los procedimientos administrativos y acortando los tiempos de procesamiento de las solicitudes de préstamos para facilitar el acceso al crédito a empresas y particulares.

Tat Dat

Enlace a la fuente

![[Foto] El secretario del Comité del Partido de la Asamblea Nacional y presidente de la Asamblea Nacional preside la reunión del Comité Permanente y del Comité Ejecutivo del Comité del Partido de la Asamblea Nacional.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Foto] El secretario general y presidente To Lam preside una reunión con el Comité Organizador Central.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Foto] Primera sesión del XIV Congreso de la Unión de Vietnam](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Vídeo] Atardecer en la laguna de Lap An: donde el sol se pone sobre las redes de pesca.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Kommentar (0)