El mercado bursátil sufrió presión a la baja tras las vacaciones. Foto: QUANG DINH

La alegría no se comparte por igual.

Tras superar el máximo histórico de 1700 puntos, el mercado sufrió rápidamente una fuerte presión a la baja debido a una oleada de toma de beneficios. Previamente, se registraron máximos consecutivos en numerosas acciones bancarias y de valores.

Sin embargo, muchas otras acciones que aún no se habían sumado a la ola de euforia general del mercado se enfrentan ahora a una difícil fase de corrección.

Las estadísticas de las tres bolsas hasta el 5 de septiembre muestran que más de 500 acciones continuaron experimentando un crecimiento negativo a pesar del aumento del índice general, lo que equivale a casi el 34% de todas las acciones del mercado.

Muchas acciones carecen de liquidez, pero también hay muchos casos en los que la negociación es activa y, sin embargo, el precio se mueve en contra del índice.

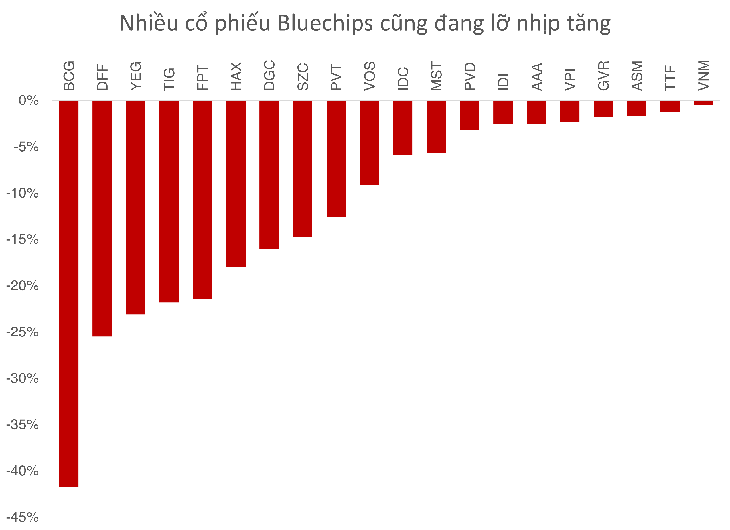

Por ejemplo, BCG (Bamboo Capital) ha caído un 42% desde principios de 2025 debido a los riesgos relacionados con problemas legales y la alta dirección.

Otro nombre, YEG (Yeah1), más conocido por su programa "Brother Overcoming a Thousand Obstacles", también ha perdido más del 23% de su valor desde principios de año, a pesar de los resultados comerciales positivos.

En el primer semestre de 2025, el beneficio después de impuestos de YEG aumentó 2,6 veces, alcanzando casi 56.600 millones de VND.

No solo las acciones de mediana capitalización o de bajo precio, sino incluso las grandes acciones de primera línea no están siguiendo el ritmo del ascenso del índice VN.

El precio de las accionesde FPT ha caído un 21,4% desde principios de 2025 debido a la toma de beneficios por parte de los principales inversores.

Vinamilk, con su nueva identidad de marca, sigue registrando una caída de alrededor del 1%. Mientras tanto, GVR, un actor importante en el sector de parques industriales y caucho, junto con SZC e IDC, aún muestran los efectos persistentes del impacto arancelario en todo el grupo industrial.

El Sr. Khang, inversor, declaró: "Mi cartera no se ha recuperado del todo de la fuerte caída de abril de 2025. Las acciones de parques industriales representan una gran parte de mi cartera, y el flujo de caja sigue siendo muy prudente debido a la información sobre los aranceles".

Al mismo tiempo, muchos sectores como el petróleo y el gas, los productos químicos y los bienes de consumo como PVT, PVD, DGC y HAX han sido prácticamente "olvidados" por el mercado.

Opinión de expertos: el flujo de caja se diversificará más.

El Sr. Nguyen Anh Khoa, Director de Análisis de Agriseco Securities, cree que la diferenciación se acentuará aún más en el próximo período:

«Los sectores bancario e inmobiliario están volviendo a poner a prueba los niveles de precios a corto plazo, en consonancia con las señales de disminución de la liquidez en todo el mercado. Esto refleja una actividad compradora poco entusiasta. El impulso para respaldar simultáneamente el aumento de precios en los tres sectores de gran capitalización no es lo suficientemente fuerte», afirmó el Sr. Khoa.

Según el Sr. Khoa, el mercado podría entrar en una fase de diferenciación más clara, con un probable desplazamiento del capital hacia acciones de mediana capitalización con sólidos fundamentos o expectativas de ganancias positivas en el tercer trimestre, como materiales de construcción, comercio minorista y puertos.

Técnicamente, es probable que el índice VN fluctúe dentro de un amplio rango, con una resistencia psicológica en torno a los 1.700 puntos y un soporte a corto plazo en el rango de los 1.610 (±10) puntos.

Según el Sr. Khoa, las valoraciones del mercado aún no han alcanzado niveles de burbuja y todavía hay margen de crecimiento. En ciclos alcistas fuertes anteriores (2017-2018, 2020-2021), el período de aumento de las acciones líderes duró entre 1 y 1,5 años. Por lo tanto, el capital aún puede distribuirse a otros sectores, pero es difícil esperar que todo el mercado experimente un repunte simultáneo.

Desde otra perspectiva, el Sr. Nguyen The Minh, Director de Análisis de Clientes Individuales de Yuanta Securities Vietnam, destacó el cambio en la estructura de los flujos de capital: "Actualmente, el mercado está impulsado por el capital institucional nacional, a pesar de las ventas netas de los inversores extranjeros. En los últimos dos años, las instituciones nacionales han sido el grupo con mayor impacto en las fluctuaciones del VNIndex, a diferencia del período comprendido entre 2019 y 2023, cuando los inversores individuales desempeñaron el papel principal".

Según el Sr. Minh, la mayor participación de las instituciones ayuda a estabilizar y profesionalizar el mercado, pero también intensifica el proceso de diferenciación, ya que el capital fluye principalmente hacia acciones con perspectivas claras.

El Sr. Minh también señaló que, durante septiembre y octubre, los inversores de todo el mundo tienden a operar con cautela. Esto les brinda la oportunidad de preparar estrategias defensivas durante el otoño, un periodo que suele ser muy volátil, y de aprovechar el repunte de fin de año conocido como el "repunte de Papá Noel".

Si bien la banca, los valores y los conglomerados como Vingroup y Gelex están en constante auge, muchos otros sectores y empresas aún luchan por recuperar su impulso de crecimiento.

Este desajuste plantea la siguiente pregunta: ¿podrá el mercado mantener su impulso actual o el dinero comenzará a desplazarse hacia sectores desatendidos?

Fuente: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

![[Foto] El secretario general y presidente To Lam preside una sesión de trabajo con el Comité Central de Política y Estrategia sobre el desarrollo de la industria de materiales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, trabajando con el Comité Permanente de la Comisión de Leyes y Justicia.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779378929214_ndo_br_1-4610-jpg.webp)

Kommentar (0)