Que la economía china supere a la estadounidense ya no es una predicción segura y totalmente acordada entre los expertos.

Desde este año, China ha levantado las medidas de confinamiento por la epidemia, lo que ha facilitado el crecimiento económico. Sin embargo, según The Economist, el país aún no se ha librado de las preocupaciones a largo plazo sobre las perspectivas de crecimiento.

La población china está disminuyendo. El auge inmobiliario ha terminado. Las empresas tecnológicas están sujetas a regulaciones más estrictas. Los inversores extranjeros se muestran cautelosos y buscan reubicarse o diversificar sus cadenas de suministro. Estados Unidos quiere limitar el acceso de China a algunas tecnologías fundamentales. A nivel mundial, la tendencia de beneficio mutuo se ve eclipsada por la geopolítica .

Todo esto ha llevado a muchos analistas a revisar a la baja sus previsiones de crecimiento a largo plazo para China, aunque han aumentado sus proyecciones para 2023. Algunos se preguntan cuánto tiempo más podrá la economía china superar a la estadounidense. La respuesta afectará no solo a los pedidos de fábrica o a los ingresos personales, sino también a la futura configuración del orden mundial .

Anteriormente, existía consenso entre expertos chinos e internacionales de que la economía china pronto superaría a la estadounidense, reemplazándola como el país más poderoso del mundo. Hasta la fecha, esta predicción sigue siendo la mayoritaria. Yao Yang, economista de la Universidad de Pekín, cree que el PIB de China podría superar al de Estados Unidos para 2029.

Otros, sin embargo, creen que el dominio económico de China sobre sus rivales ha llegado a su límite. Hal Brands y Michael Beckley, dos politólogos estadounidenses, argumentan que el ascenso de China se está ralentizando. Afirman que el "pico de China" no es tan elevado como se creía.

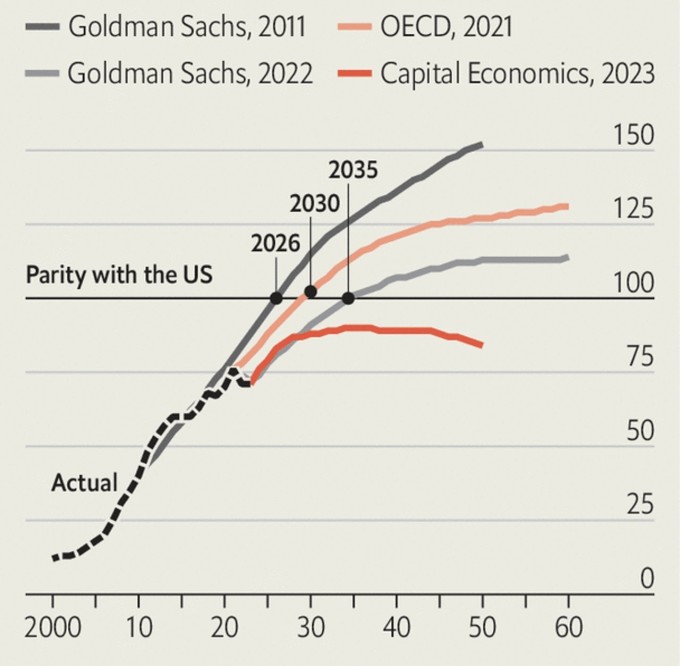

En 2011, Goldman Sachs predijo que el PIB de China superaría al de Estados Unidos para 2026 y sería un 50 % mayor para mediados de siglo. No se vislumbraba un pico. Sin embargo, a finales del año pasado, el banco revisó sus proyecciones, afirmando que la economía china no superaría a la de Estados Unidos hasta 2035 y que solo sería un 14 % mayor en su punto máximo.

El año pasado, Roland Rajah y Alyssa Leng, del Instituto Lowy de Australia, hicieron un pronóstico similar. Otros son aún más pesimistas sobre el auge de China. La firma de investigación Capital Economics afirma que la economía china nunca será la número uno. Alcanzará el 90 % del tamaño de Estados Unidos para 2035 y luego perderá impulso.

Proyecciones del tamaño del PIB de China en relación con el PIB de Estados Unidos para 2060. Gráfico: The Economist

¿Por qué las expectativas sobre la economía china no son tan altas como antes? La respuesta depende de tres variables: población, productividad y precios.

En cuanto a la población, la fuerza laboral de China ha alcanzado su punto máximo, según las estadísticas oficiales. El país tiene 4,5 veces más personas de entre 15 y 64 años que Estados Unidos. Las Naciones Unidas proyectan que la brecha será de tan solo 3,4 veces para mediados de siglo. Para finales de siglo, será de 1,7 veces.

Las perspectivas demográficas de China no han cambiado mucho en la última década, a pesar de la reducción de las previsiones de crecimiento económico. De hecho, nuevas proyecciones de Goldman Sachs sugieren que el descenso de la fuerza laboral china será más lento de lo previsto, ya que las mejoras en la salud pueden permitir que los trabajadores mayores trabajen más tiempo. Se cree que la oferta laboral china se reducirá aproximadamente un 7 % entre 2025 y 2050.

El mayor cambio no se trata de población, sino de productividad. En 2011, Goldman Sachs predijo que la productividad crecería un promedio del 4,8 % anual durante los próximos 20 años. Ahora cree que crecerá tan solo un 3 %. Mark Williams, economista jefe para Asia en Capital Economics, comparte una opinión similar. Cree que China «dejará de ser una potencia asiática y se convertirá en una importante economía emergente».

Hay motivos para preocuparse por la productividad de China. A medida que la población envejece, se destinarán más recursos económicos al cuidado de las personas mayores, lo que dejará menos dinero para invertir en nuevas tecnologías y capacidades. Además, tras décadas de rápida acumulación de capital, la rentabilidad de las nuevas inversiones está disminuyendo. Una nueva línea ferroviaria de alta velocidad que atraviese las montañas del Tíbet, por ejemplo, es menos rentable y más cara que conectar Pekín con Shanghái.

Los líderes chinos están intentando reforzar la disciplina de los gobiernos locales en materia de gasto en infraestructura. Y también están endureciendo las riendas de las empresas privadas. Según Capital Economics, la rentabilidad de los activos de las empresas chinas se reducirá gradualmente a medida que crezcan. Esto se debe a que no solo necesitan satisfacer las demandas de los clientes, sino también a una mayor supervisión gubernamental.

La capacidad de China para despegar se ve limitada no solo por la política interna, sino también por el gobierno estadounidense. En octubre de 2022, Estados Unidos impuso controles a la venta de chips informáticos avanzados a China, lo que perjudicará a las empresas chinas que fabrican productos como teléfonos móviles, dispositivos médicos y automóviles.

Goldman Sachs no ha tenido en cuenta este daño en su pronóstico a largo plazo, pero estima que el PIB de China a finales de esta década podría ser aproximadamente un 2% menor de lo que habría sido sin la intervención estadounidense.

La guerra tecnológica podría extenderse. Diego Cerdeiro, economista del FMI, y un equipo de expertos estudiaron un escenario hipotético en el que Estados Unidos restringiera el comercio de tecnología con China y convenciera con éxito a otros miembros de la OCDE para que hicieran lo mismo.

En este escenario extremo, la economía china podría ser aproximadamente un 9% menor en 10 años de lo que habría sido sin intervención. Por lo tanto, no es difícil entender por qué el crecimiento de la productividad de China podría ser tan bajo como el 3% en lugar del 5%.

Por supuesto, cualquier pronóstico debe tomarse con cautela. Los pronósticos suelen ser erróneos. Pequeñas diferencias en la productividad o el crecimiento poblacional, al combinarse y acumularse a lo largo de muchos años, pueden dar lugar a resultados radicalmente distintos.

Los pronósticos también son sensibles a los precios, especialmente a los precios relativos de las divisas. Las fluctuaciones inesperadas en los tipos de cambio pueden distorsionar las predicciones de fortaleza económica. Actualmente, una canasta de bienes y servicios que cuesta 100 dólares en Estados Unidos cuesta alrededor de 60 dólares en China. Esto sugiere que el yuan está infravalorado.

Capital Economics cree que esta baja valoración persistirá, mientras que Goldman Sachs cree que las valoraciones se reducirán, posiblemente debido a un yuan más fuerte o a una apreciación más rápida en China en comparación con EE. UU. En opinión de Goldman Sachs, este proceso añadirá aproximadamente un 20 % al PIB de China para mediados de siglo.

Si los precios o el tipo de cambio de China no suben como predice Goldman Sachs, es posible que su PIB nunca supere al de Estados Unidos. Si la productividad laboral china crece solo medio punto porcentual más lento de lo que predice Goldman Sachs, su PIB, en igualdad de condiciones, nunca superará al de Estados Unidos.

Lo mismo ocurriría si Estados Unidos creciera medio punto porcentual más rápido. Si la tasa de fertilidad de China continúa disminuyendo (llegará a 0,85 hijos por mujer a mediados de siglo), China podría tomar la delantera en la década de 2030 y perder esa posición en la de 2050.

Incluso si la economía china se convierte en la más grande del mundo, la diferencia con la segunda economía más grande probablemente será pequeña. Es improbable que China logre una ventaja sobre EE. UU. comparable al 40 % que EE. UU. tiene sobre China, según Rajah y Leng.

Por lo tanto, es una apuesta segura que China y EE. UU. se mantendrán prácticamente a la par durante las próximas décadas. En el escenario de Goldman Sachs, China mantiene una pequeña pero constante ventaja sobre EE. UU. durante más de 40 años. Capital Economics predice que el PIB de China seguirá superando el 80 % del PIB de EE. UU. para finales de 2050. China seguirá siendo un rival formidable para la actual superpotencia mundial.

Phien An ( según The Economist )

[anuncio_2]

Enlace de origen

![[Noticias Marítimas] El transporte de contenedores enfrenta un exceso de capacidad que durará hasta 2028](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/7/30/6d35cbc6b0f643fd97f8aa2e9bc87aea)

Kommentar (0)