Los precios de la plata han subido considerablemente, pero los inversores se están volviendo más cautelosos.

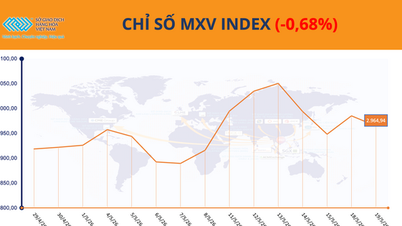

Al concluir la semana pasada, el mercado de metales mostró una clara divergencia entre las materias primas del grupo. La plata, en particular, se convirtió en el centro de atención, manteniendo un fuerte impulso alcista durante la mayor parte de la semana. Los precios de la plata en COMEX subieron consecutivamente en las primeras cuatro sesiones de la semana, superando la marca de los 92 dólares por onza el 15 de enero, el nivel más alto en muchos años.

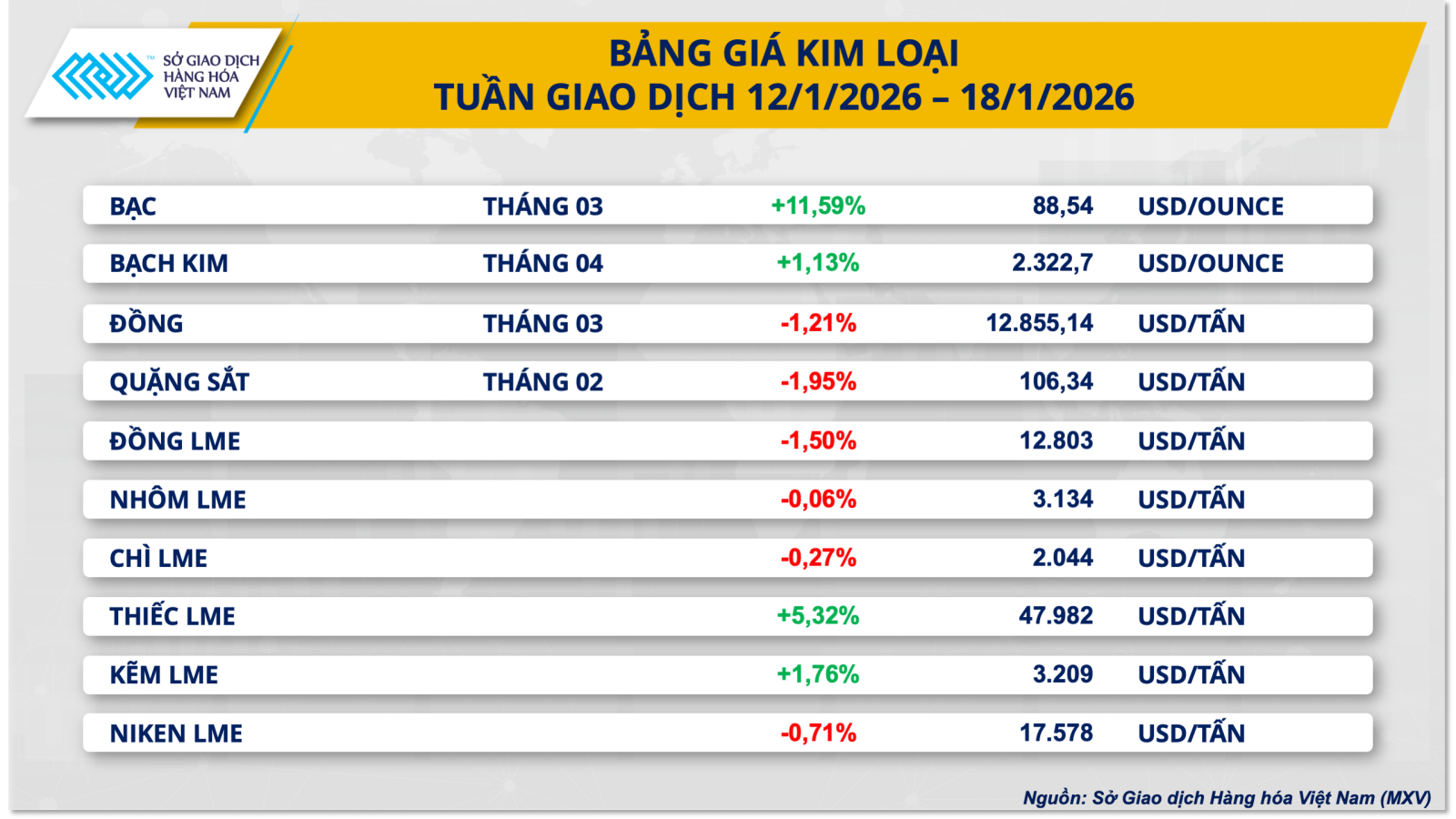

Sin embargo, hacia el final de la semana surgió presión para la toma de ganancias, junto con una disminución de los factores de riesgo geopolítico , lo que provocó que los precios de la plata corrigieran a la baja en más del 4% en la última sesión de negociación. Al cierre de la semana, los precios de la plata en COMEX se situaron en 88,54 dólares por onza, lo que representa un aumento de casi el 11,6% en comparación con el final de la semana anterior.

Según la Bolsa de Materias Primas de Vietnam (MXV), el fuerte repunte de los precios de la plata la semana pasada fue resultado de una confluencia de factores. Desde principios de semana, los flujos de capital tendieron a dirigirse hacia activos refugio como los metales preciosos, ante la creciente preocupación del mercado por las incertidumbres relacionadas con la política monetaria estadounidense. Los acontecimientos legales en torno al presidente de la Reserva Federal (Fed) suscitaron dudas sobre la presión política en la dirección de la política monetaria, lo que impulsó un sentimiento defensivo en los mercados financieros.

Además, los datos económicos publicados recientemente muestran que la inflación en Estados Unidos está mostrando signos de desaceleración, lo que refuerza las expectativas de que la Reserva Federal continúe flexibilizando su política monetaria en un futuro próximo. Según la Oficina de Estadísticas Laborales de Estados Unidos (BLS), el Índice de Precios al Consumidor (IPC) de diciembre de 2025 aumentó un 2,7% interanual, el IPC subyacente un 2,6%, mientras que el Índice de Precios al Productor (IPP) de noviembre aumentó un 0,2%, todo ello en línea con las previsiones del mercado. En este contexto, los analistas creen que parte del aumento de los costes derivados de los aranceles a las importaciones está siendo absorbido de forma proactiva por las empresas estadounidenses, evitando así que la presión inflacionaria se dispare. Esto se considera un entorno favorable para los activos que no generan rendimientos, como los metales preciosos.

Además de los factores macroeconómicos, las tensiones geopolíticas relacionadas con las relaciones entre Estados Unidos e Irán la semana pasada también contribuyeron a impulsar la demanda de activos refugio, lo que respaldó la tendencia alcista de los precios de la plata. Al mismo tiempo, la demanda de minerales estratégicos para la transición energética continuó actuando como un apoyo a largo plazo para el mercado de metales. Sin embargo, hacia el final de la semana, a medida que los riesgos geopolíticos mostraron signos de atenuación y Estados Unidos indicó que no implementaría temporalmente nuevos aranceles sobre los minerales estratégicos, el mercado recuperó gradualmente su equilibrio.

Cabe destacar que los datos de la Comisión de Comercio de Futuros de Productos Básicos de EE. UU. (CFTC) muestran que, en la semana que finalizó el 13 de enero, la posición larga neta de los fondos gestionados en contratos de plata de COMEX cayó a 13.792 contratos, el nivel más bajo desde finales de febrero de 2024. Esto sugiere que el reciente repunte de los precios de la plata se debió principalmente a la demanda de activos refugio y del mercado físico, en lugar de a una fuerte expansión de los flujos de capital especulativo.

A nivel nacional, debido a su fuerte dependencia de las importaciones, el precio de la plata de 999 milésimas sigue de cerca las tendencias mundiales . Al 18 de enero, el precio de la plata de 999 milésimas en Hanói se situaba entre 2,899 y 2,929 millones de VND por onza (precio de compra - precio de venta), mientras que en Ciudad Ho Chi Minh, el precio fluctuaba entre 2,901 y 2,935 millones de VND por onza, lo que supone un aumento de más del 12 % en comparación con el final de la semana anterior.

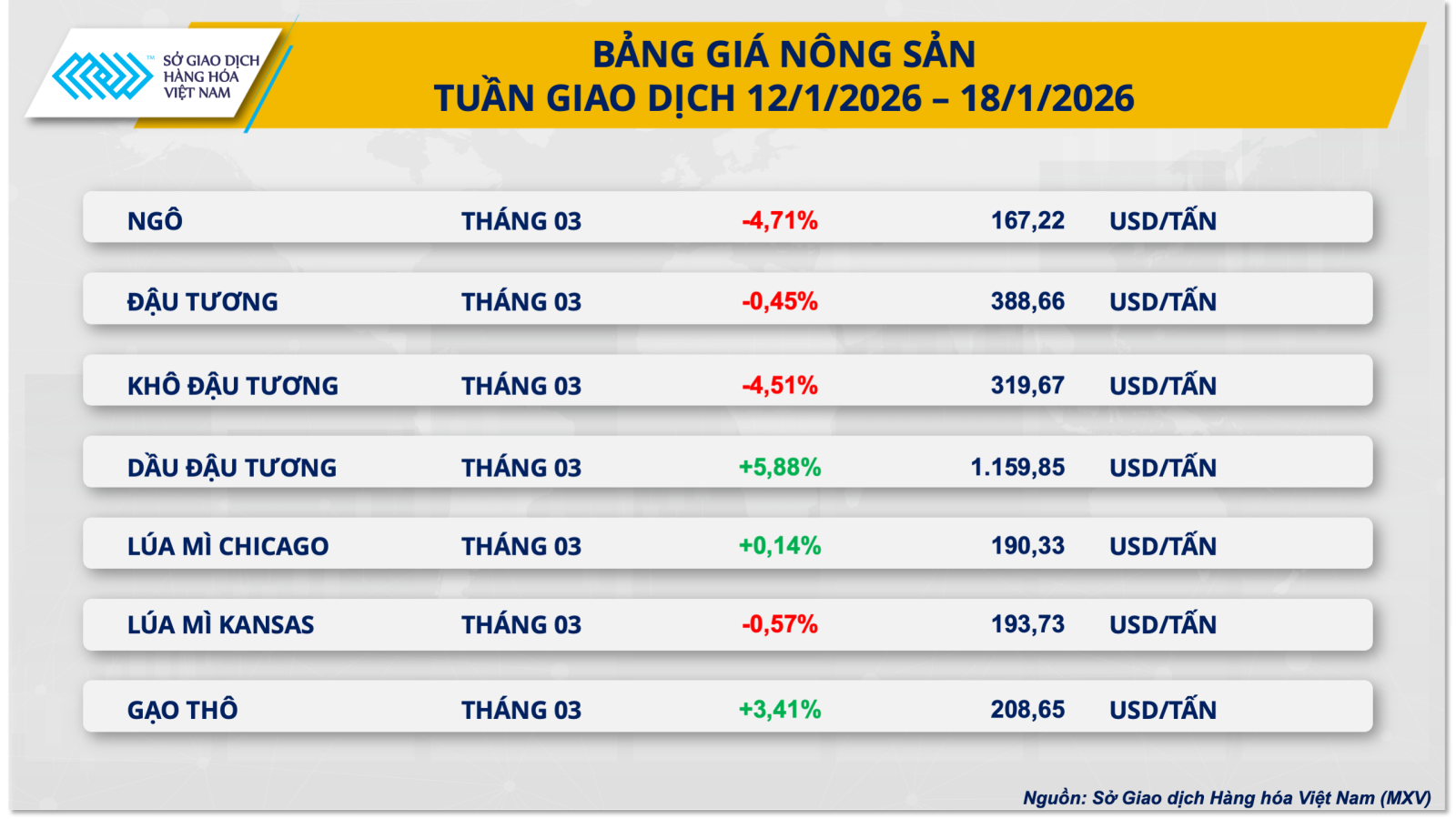

Los precios del maíz se desplomaron en más de un 4,7%.

Por el contrario, el mercado agrícola experimentó un repunte de la presión vendedora en la mayoría de las materias primas clave. En particular, los precios mundiales del maíz cayeron más del 4,7% esta semana, hasta los 167,2 dólares por tonelada.

La presión sobre el mercado del maíz surgió a principios de esta semana tras la publicación por parte del Departamento de Agricultura de los Estados Unidos (USDA) de su Informe Mundial de Oferta y Demanda Agrícola (WASDE) de enero. En dicho informe, el USDA elevó inesperadamente su pronóstico de producción de maíz en Estados Unidos para la campaña agrícola 2025-2026 a un récord de 432,3 millones de toneladas, un aumento del 1,6 % con respecto al informe del mes anterior, gracias a ajustes al alza tanto en el rendimiento como en la superficie cosechada. Esta medida elevó las existencias finales de maíz en Estados Unidos a su nivel más alto en nueve años.

A nivel mundial, el USDA también revisó al alza las existencias finales de maíz en 11 millones de toneladas, hasta aproximadamente 291 millones de toneladas, lo que indica una creciente sobreoferta. Además, la producción de maíz de China, que superó los 300 millones de toneladas, aumentó el pesimismo del mercado, provocando una fuerte caída de los precios del maíz al comienzo de la semana.

Tras el impacto del informe WASDE, los precios del maíz se recuperaron brevemente a mediados de semana gracias a las señales positivas del sector energético. Según la Agencia de Información Energética de EE. UU. (EIA), la producción de etanol en la semana que finalizó el 9 de enero alcanzó un máximo histórico, lo que refleja una mayor demanda de maíz para la producción de biocombustibles. Sin embargo, esta recuperación se debilitó rápidamente a medida que los informes de oferta continuaron enviando señales negativas.

En concreto, el Consejo Internacional de Granos (CIG), en su informe de enero de 2026, elevó su previsión de producción mundial de maíz para la temporada 2025-2026 a aproximadamente 1.310 millones de toneladas, cifra significativamente superior a las estimaciones previas, debido principalmente a las buenas cosechas en Estados Unidos y China. Asimismo, la Bolsa de Granos de Rosario (BCR) también elevó su previsión de producción de maíz argentino a un récord de 62 millones de toneladas, a pesar de la sequía. Estos datos refuerzan aún más la perspectiva de una oferta abundante, lo que mantiene la presión a la baja sobre los precios del maíz a corto plazo.

Fuente: https://baotintuc.vn/thi-truong-tien-te/gia-bac-lap-dinh-ky-luc-mxvindex-cham-2516-diem-20260119091426005.htm

Kommentar (0)