Al final de la semana bursátil del 17 al 21 de noviembre, el mercado mundial de materias primas registró una tendencia bajista generalizada, principalmente debido a la presión de factores macroeconómicos y la preocupación por el exceso de oferta en muchos grupos de productos básicos. Según la Bolsa de Productos Básicos de Vietnam (MXV), el petróleo crudo fue el principal responsable de la desaceleración, mientras que los productos agrícolas continuaron bajo presión tanto de la oferta como de la demanda.

El grupo energético lideró el descenso

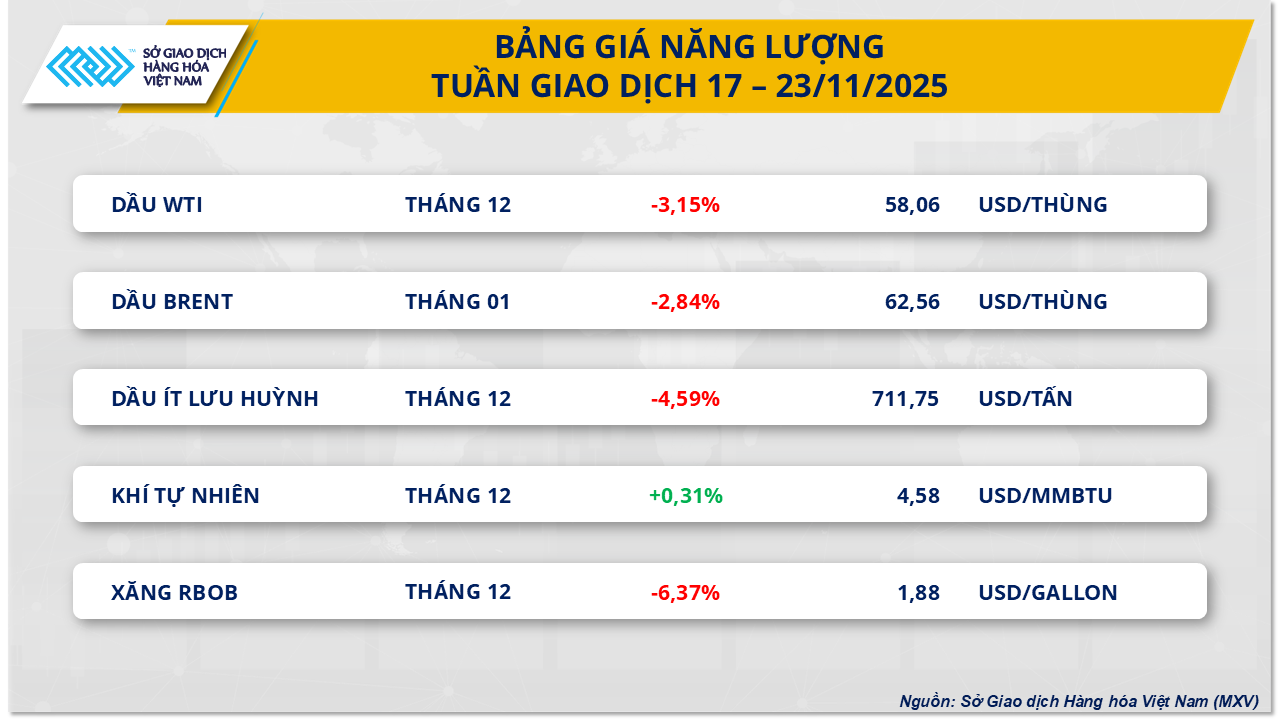

El mercado energético experimentó presión vendedora la semana pasada, con dos crudos clave que se debilitaron significativamente. En concreto, el precio del crudo WTI cayó más de un 3,1%, hasta los 58 USD/barril. De igual forma, el precio del petróleo Brent perdió más de un 2,8%, cerrando la semana en 62,5 USD/barril.

Preocupaciones sobre la oferta y un dólar estadounidense más fuerte

Una de las principales razones de la presión sobre los precios del petróleo es el riesgo cada vez más evidente de sobreoferta. Organizaciones importantes como la Organización de Países Exportadores de Petróleo (OPEP), la Agencia Internacional de la Energía (AIE) y el grupo financiero Goldman Sachs han pronosticado que el excedente de petróleo podría alcanzar un nivel récord de hasta 4 millones de barriles diarios para 2026.

Además, la oferta de países no pertenecientes a la OPEP+ también está aumentando. Estados Unidos, Brasil y Canadá están ampliando su capacidad de producción, lo que contribuye a la preocupación por un exceso de oferta mundial. Si bien la OPEP+ acordó aumentar la producción en 137.000 barriles diarios en diciembre, el grupo pausará el aumento en el primer trimestre de 2026 para regular el mercado.

En el ámbito geopolítico, las noticias de Washington sobre los planes para impulsar la paz entre Rusia y Ucrania también lastraron los mercados. La esperanza de un deshielo en el conflicto podría ayudar a Rusia, el segundo mayor productor mundial de petróleo, a impulsar sus exportaciones, lo que presionaría aún más los precios.

Impacto de la política monetaria y los datos de inventarios

El Índice del Dólar (DXY), que mide la fortaleza del billete verde, alcanzó esta semana su máximo en cinco meses y medio, impulsado por las declaraciones del presidente de la Reserva Federal, quien afirmó que la agencia no tiene planes de recortar aún más los tipos de interés este año. Un dólar más fuerte encarece las materias primas cotizadas en esta moneda, incluido el petróleo crudo, y las hace menos atractivas para los inversores que utilizan otras divisas.

Los datos de inventarios de petróleo de EE. UU. también muestran un panorama de demanda débil. Los inventarios de crudo aumentaron en 4,45 millones de barriles, según el Instituto Americano del Petróleo (API). Si bien los datos de la Administración de Información Energética de EE. UU. (EIA) mostraron una caída de 3,43 millones de barriles, el mercado se centró en las señales negativas.

Según MXV, a corto plazo, los precios del petróleo seguirán fluctuando debido al impacto de los riesgos geopolíticos . Sin embargo, la perspectiva de un exceso de oferta y un entorno de altas tasas de interés siguen siendo los principales factores determinantes. MXV pronostica que los precios del petróleo probablemente seguirán fluctuando en un rango de 58 a 63 USD por barril.

Los mercados agrícolas bajo gran presión

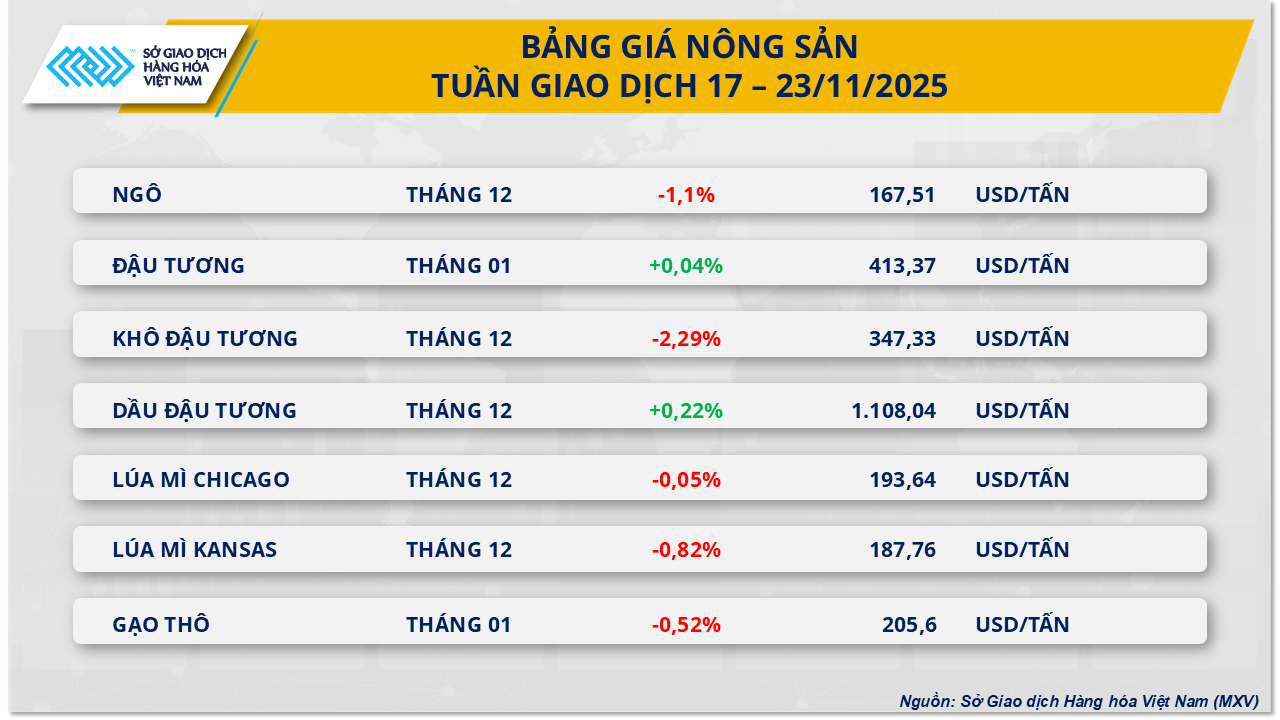

La presión vendedora también dominó los mercados agrícolas la semana pasada, con cinco de los siete principales productos básicos registrando caídas de precios. El maíz lideró la tendencia, perdiendo más del 1% para cerrar en 167,50 dólares por tonelada, su nivel más bajo desde finales de octubre.

La presión vendedora se intensificó tras la preocupación de que China no cumpliera plenamente su compromiso de comprar 12 millones de toneladas de soja y otros productos agrícolas estadounidenses, como ya había anunciado la administración del presidente Donald Trump. Esto provocó que los precios de la soja cayeran más de un 1,2 % en un momento dado, lo que se extendió al maíz y al trigo.

Además, la fortaleza del dólar estadounidense también reduce la competitividad de los productos agrícolas estadounidenses en el mercado global. Las señales positivas del conflicto entre Rusia y Ucrania alivian temporalmente las preocupaciones sobre la seguridad del transporte en el Mar Negro, lo que favorece el suministro de trigo y maíz de esta región y, por lo tanto, también presiona los precios.

En cuanto a la oferta, el Consejo Internacional de Granos (CIG) ha elevado su pronóstico para la producción mundial de maíz en 2025-2026 a casi 1.300 millones de toneladas. El Departamento de Agricultura de Estados Unidos (USDA) también prevé un aumento de alrededor del 4,5 % en comparación con la temporada anterior. Sin embargo, la caída de los precios del maíz se ve parcialmente frenada por los riesgos climáticos en Sudamérica y prevé que la superficie sembrada en Estados Unidos podría disminuir en 2026.

Fuente: https://baolamdong.vn/gia-dau-tho-giam-hon-3-trong-tuan-do-lo-ngai-du-cung-404833.html

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, recibe a una delegación empresarial del Consejo Empresarial Europa-ASEAN.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763989198212_ndo_br_bnd-7394-jpg.webp&w=3840&q=75)

![[Foto] El primer ministro Pham Minh Chinh asiste al congreso de emulación patriótica del sector bancario.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763981997729_tt-nhnn-jpg.webp&w=3840&q=75)

![[Foto] Junto a la "montaña de basura" tras la inundación, los habitantes de Tuy Hoa se esfuerzan por reconstruir sus vidas.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F11%2F24%2F1763951389752_image-1-jpg.webp&w=3840&q=75)

Kommentar (0)