Recientemente, las regulaciones relativas a las prohibiciones temporales de viaje por impago de impuestos han recibido gran atención por parte de particulares, empresas y el sector empresarial, especialmente ante el creciente interés por los viajes, el trabajo, el turismo y los estudios en el extranjero. A muchas personas les preocupa que una prohibición temporal de viaje pueda afectar directamente a sus planes personales y laborales si no reciben información oportuna.

Para ayudar a los contribuyentes a comprender correctamente la normativa, cumplir de forma proactiva con sus obligaciones fiscales, mantenerse al día sobre las notificaciones de la autoridad tributaria y evitar complicaciones innecesarias al completar los trámites de salida, el Departamento de Impuestos de Hanói ha proporcionado información clara sobre los casos de suspensión temporal de la salida, el proceso de notificación de la autoridad tributaria y notas importantes que los contribuyentes deben conocer.

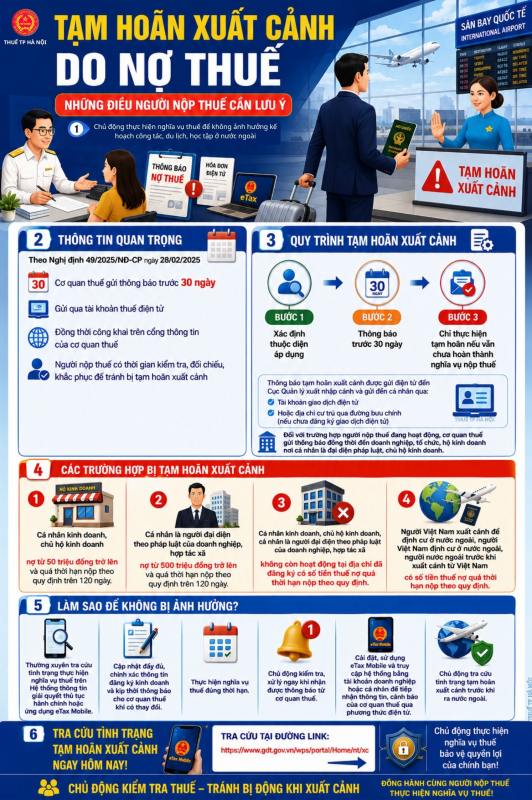

Específicamente, según el Decreto Gubernamental 49/2025/ND-CP del 28 de febrero de 2025, antes de aplicar la medida de suspensión temporal de la salida del país, la Administración Tributaria enviará un aviso con 30 días de anticipación a los contribuyentes a través de sus cuentas tributarias electrónicas y, simultáneamente, lo publicará en el portal electrónico de la Administración Tributaria. Esta normativa tiene como objetivo informar a los contribuyentes con antelación para que puedan tomar medidas correctivas inmediatas al planificar su salida del país, evitando así ser tomados por sorpresa o desprevenidos cuando se aplique una suspensión temporal de la salida en un puesto fronterizo o aeropuerto sin previo aviso.

Durante este periodo, los contribuyentes pueden revisar y conciliar sus deudas de forma proactiva, cumplir con sus obligaciones tributarias, contactar a las autoridades fiscales para corregir cualquier error en sus datos (si lo hubiera) y ajustar sus planes de viaje. Este mecanismo garantiza el derecho de los contribuyentes a la información y a subsanar cualquier problema.

El procedimiento para suspender temporalmente la salida del país consta de tres pasos distintos:

Paso 1: Determinar qué categoría corresponde;

Paso 2: Dar aviso con 30 días de antelación;

Paso 3: Solo se concederá un aplazamiento si aún no ha cumplido con sus obligaciones fiscales.

Este proceso refleja el principio de priorizar el cumplimiento voluntario de las obligaciones antes de aplicar medidas administrativas que restrinjan el derecho a salir del país.

La notificación de prohibición temporal de viajar se envía electrónicamente al Departamento de Inmigración y al contribuyente a través de su cuenta de transacciones electrónicas o, si no se ha registrado para este servicio, a su domicilio registrado ante la autoridad tributaria por correo postal. En el caso de contribuyentes que se encuentran en activo, la autoridad tributaria también envía la notificación al domicilio de la empresa, organización o domicilio donde el contribuyente sea el representante legal o responsable de la misma.

Los contribuyentes pueden consultar de forma proactiva la información sobre las prohibiciones temporales de viaje a través del siguiente enlace: https://www.gdt.gov.vn/wps/portal/Home/nt/xc

Actualmente, los casos de prohibición temporal de viajar afectan principalmente a personas físicas, empresarios o representantes legales de empresas con deudas tributarias vencidas que superan el umbral establecido, o a quienes ya no operan en el domicilio registrado con deudas tributarias vencidas. Sin embargo, persisten las dificultades cuando los contribuyentes ya no operan en el domicilio registrado ante las autoridades fiscales, cambian de domicilio, no actualizan su información de contacto o no utilizan cuentas electrónicas, lo que conlleva una falta de notificación oportuna, según informó el Departamento de Impuestos de Hanói.

Para evitar que esto afecte a sus planes de trabajo, viajes o viajes al extranjero, las autoridades fiscales recomiendan a los contribuyentes: que revisen periódicamente su estado de cumplimiento tributario en el Sistema de Información de Resolución de Procedimientos Administrativos o en la aplicación móvil eTax; que actualicen de forma completa y precisa la información de registro de su empresa y notifiquen puntualmente a las autoridades fiscales cualquier cambio; que cumplan con sus obligaciones tributarias a tiempo; y que revisen y aborden de forma proactiva cualquier problema inmediatamente después de recibir notificaciones de las autoridades fiscales.

Instale y utilice simultáneamente eTax Mobile y acceda al sistema mediante su cuenta comercial o personal para recibir información y avisos de las autoridades fiscales por vía electrónica; compruebe de forma proactiva el estado de su prohibición temporal de viajar antes de salir al extranjero.

Fuente: https://cand.com.vn/Xa-hoi/lam-gi-de-khong-bi-hoan-xuat-canh-vi-no-thue--i805088/

Kommentar (0)