A diferencia del sector energético, los metales básicos, en particular el cobre, sufrieron presiones debido al aumento de las existencias y al fortalecimiento del dólar estadounidense. La volatilidad del mercado energético contribuyó a un incremento del 1,6% en el Índice MXV, que alcanzó los 2700 puntos, su nivel más alto en aproximadamente ocho años.

Los precios mundiales del petróleo alcanzaron su nivel más alto desde julio de 2024.

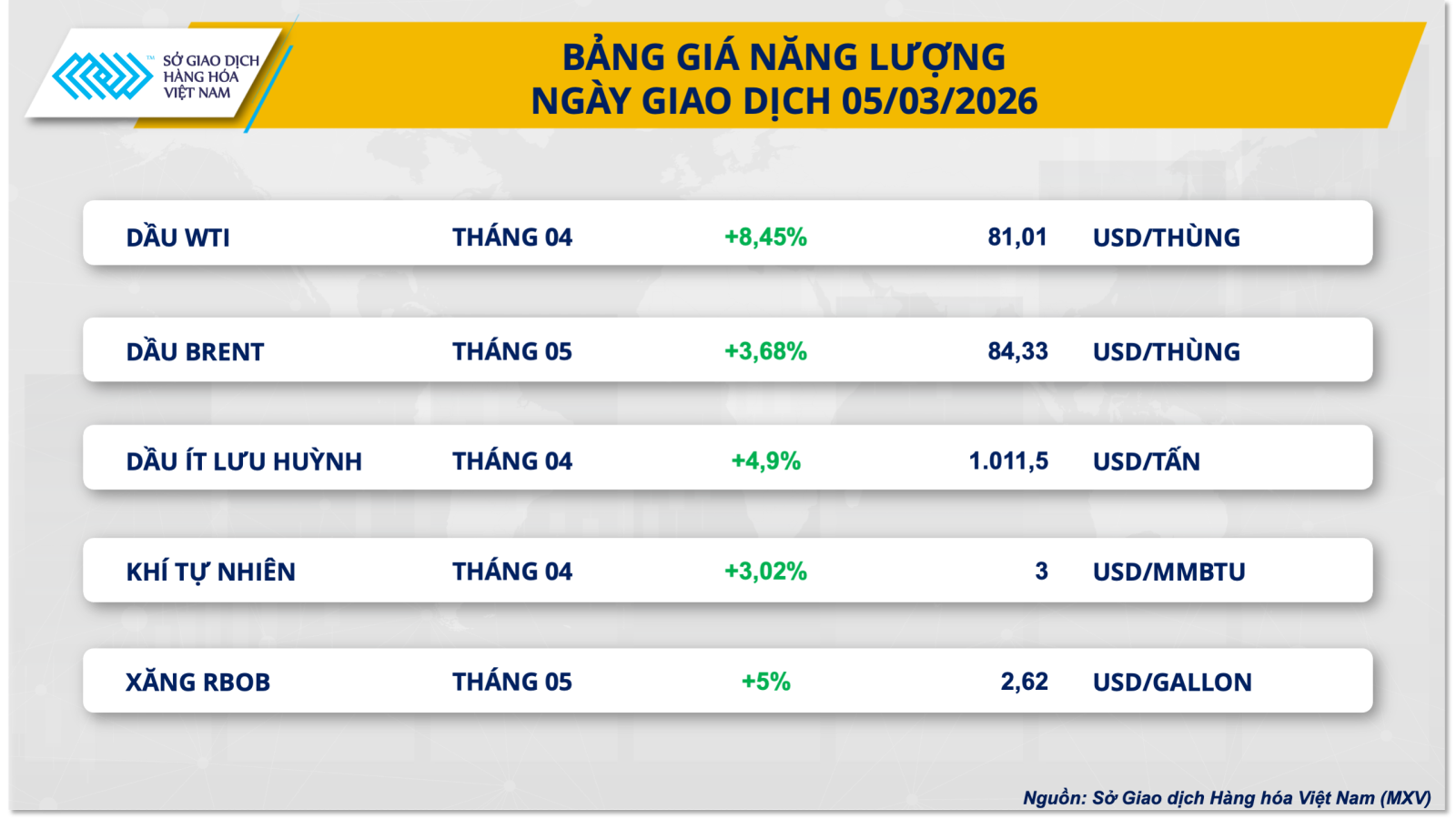

El mercado energético volvió a calentarse en la sesión bursátil de ayer. En particular, el precio del crudo Brent revirtió su tendencia y subió casi un 3,7%, alcanzando los 84,33 dólares por barril; mientras que el crudo WTI también registró su quinto día consecutivo de ganancias, con un alza de casi el 8,5%, superando los 81 dólares por barril. Actualmente, ambos crudos de referencia se encuentran en sus precios más altos desde julio de 2024.

En su última declaración de ayer, el presidente estadounidense Donald Trump afirmó no estar excesivamente preocupado por el alza de los precios mundiales de la energía debido a la escalada de tensiones en Irán. En cambio, la principal prioridad de Washington ahora es desplegar operaciones militares en la región. Esta postura, junto con el hecho de que la administración Trump no haya definido el plazo de la operación, ha avivado la preocupación del mercado sobre el riesgo de un bloqueo prolongado del estrecho de Ormuz.

Tras analizar la situación actual, John Kilduff, socio fundador de Again Capital, comentó: «El estancamiento en el estrecho de Ormuz seguirá impulsando los precios del petróleo. El hecho de que muchos países se hayan visto obligados a suspender temporalmente la producción tendrá consecuencias a largo plazo, ya que estas instalaciones no pueden restablecer de inmediato el 100 % de su capacidad, lo que ejercerá una presión significativa sobre la oferta en el próximo periodo».

Según informes de mercado, China habría ordenado a las refinerías que detuvieran la firma de nuevos contratos de exportación de combustible y está intentando cancelar envíos ya comprometidos debido a la grave escasez de crudo que ha reducido drásticamente la producción de refinación. Esto ha generado un efecto dominó, obligando a numerosas refinerías en India y Oriente Medio a cerrar o reducir drásticamente su capacidad debido a riesgos de seguridad y posibles interrupciones en la cadena de suministro.

Dado el fuerte aumento de los precios mundiales del petróleo, era previsible que los precios minoristas de la gasolina y el diésel en el mercado interno también se vieran afectados, especialmente debido a que las interrupciones en el suministro provenientes de Oriente Medio han tenido un impacto significativo en los mercados energéticos de muchos países asiáticos. En el ajuste de precios realizado ayer por el Ministerio de Industria y Comercio y el Ministerio de Finanzas, los cinco tipos de gasolina y diésel registraron aumentos de precio significativos.

Cabe destacar que, en consonancia con el aumento de casi el 150 % en los precios del queroseno en la Bolsa de Singapur (SGX), los precios del queroseno en el mercado interno también registraron un ajuste récord, con un incremento de más de 7100 VND/litro (equivalente a un aumento de más del 36,6 %), liderando la tendencia alcista durante el período de ajuste de precios. Al mismo tiempo, la gasolina E5 RON 92 y RON 95 aumentaron en alrededor de 2000 VND/litro, mientras que el diésel también subió cerca de 3800 VND/litro (equivalente al 19,5 %).

Los mercados de metales están sumidos en la incertidumbre, y los precios del cobre en la COMEX se encuentran bajo una presión considerable.

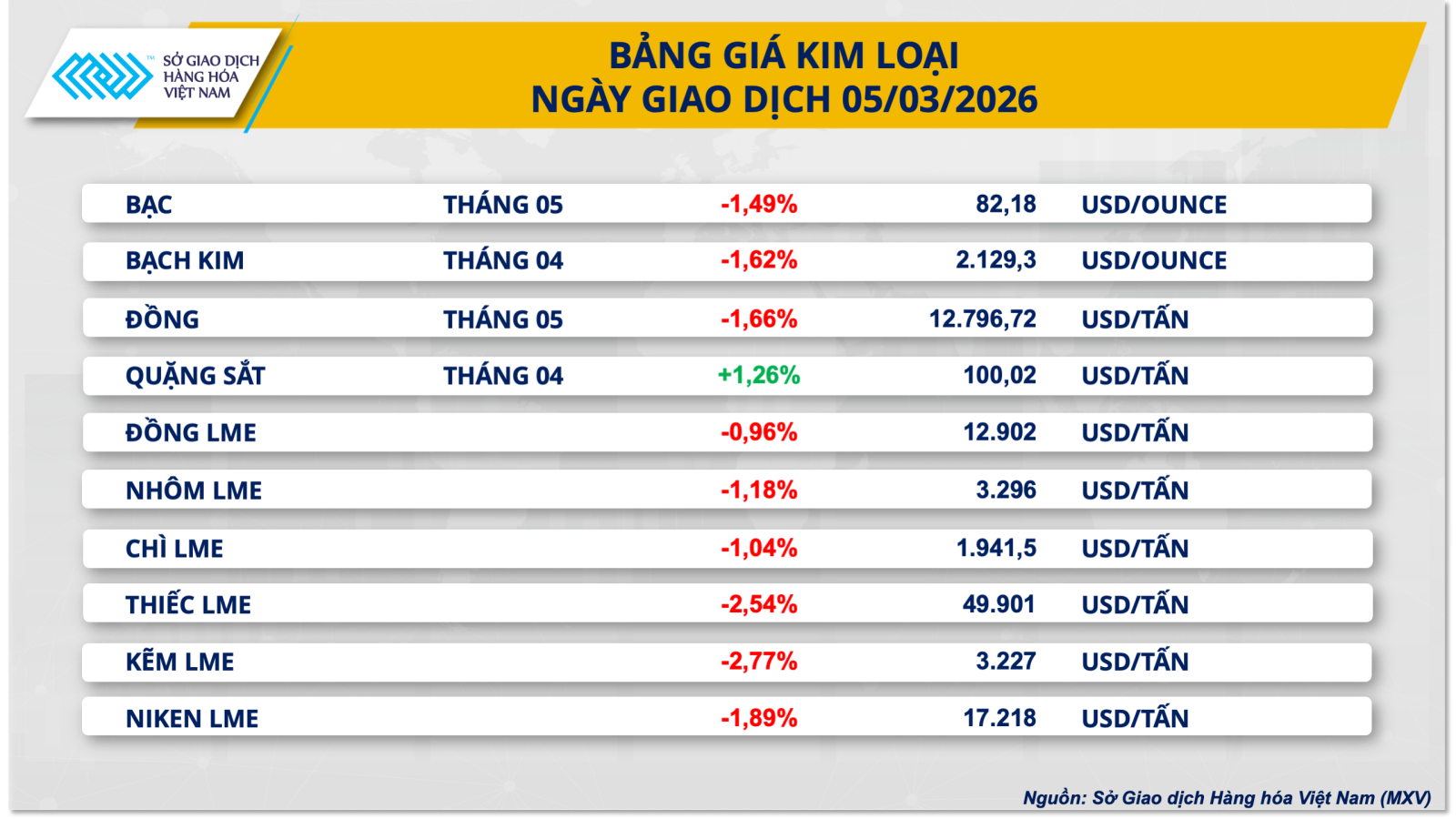

Mientras tanto, el mercado de metales de ayer estuvo dominado por las pérdidas en la mayoría de las materias primas clave del sector. En particular, el precio del cobre en la bolsa COMEX para entrega en mayo perdió casi un 1,7%, cayendo a 12.796 dólares por tonelada.

Según la Bolsa de Materias Primas de Vietnam (MXV), la recuperación del dólar estadounidense ha ejercido una presión significativa sobre el mercado de metales. Debido a que sus precios se cotizan en dólares, los costos de transacción de estas materias primas se han encarecido para los inversores que poseen otras divisas, lo que ha debilitado la demanda del mercado. Además, el mercado también enfrenta un exceso de oferta, ya que los inventarios en los principales centros de comercio han superado el millón de toneladas.

El aumento de los riesgos geopolíticos y la persistente preocupación por la inflación han generado un sentimiento defensivo en el mercado. Además, los inversores siguen esperando que la Reserva Federal (Fed) mantenga los tipos de interés elevados durante un periodo prolongado para frenar la inflación. La combinación de estos dos factores ha impulsado una fuerte entrada de capitales considerados refugio seguro hacia el dólar estadounidense. Al cierre de la sesión de ayer, el Índice del Dólar (DXY) revirtió su tendencia y subió casi un 0,3%, alcanzando los 99,06 puntos.

Además, el mercado mundial de cobre refinado también se enfrenta a la presión de un exceso de oferta. Según el Grupo Internacional de Estudio del Cobre (ICSG), se prevé que el mercado registre un superávit de aproximadamente 380.000 toneladas en 2025, 5,3 veces superior al superávit de 69.000 toneladas de 2024.

De hecho, las existencias totales de cobre en los principales centros de negociación han superado el millón de toneladas, lo que genera preocupación sobre la capacidad de absorción de la demanda física. Según datos de LSEG al 5 de marzo, las existencias de cobre en los depósitos de COMEX (EE. UU.) superaron las 544.000 toneladas, un aumento de casi el 20 % en comparación con principios de 2026. Del mismo modo, las reservas en la LME (Reino Unido) se dispararon un 98 %, superando las 282.000 toneladas, mientras que las existencias en la SHFE (China) también se dispararon un 117 %, alcanzando las 391.000 toneladas.

Si bien el aumento de los inventarios estadounidenses puede explicarse por el acopio preventivo ante los riesgos arancelarios, las tendencias de los inventarios en la LME y la SHFE reflejan una continua abundancia de suministro de cobre refinado, mientras que la demanda industrial aún no es lo suficientemente fuerte como para absorber este aumento, especialmente teniendo en cuenta que la producción de refinación en China sigue siendo alta.

Fuente: https://baotintuc.vn/thi-truong-tien-te/mxvindex-len-vung-cao-nhat-trong-8-nam-qua-20260306082944118.htm

![[Foto] El secretario general y presidente To Lam preside una sesión de trabajo con el Comité Central de Política y Estrategia sobre el desarrollo de la industria de materiales.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

Kommentar (0)