Viet A Commercial Joint Stock Bank (VietABank - código VAB) ha anunciado su informe financiero para el tercer trimestre de 2023, siendo la principal fuente de ingresos los ingresos netos por intereses que alcanzaron casi 142 mil millones de VND, un 56% menos en comparación con el mismo período del año pasado.

Los ingresos no financieros también disminuyeron drásticamente en comparación con el mismo período del año anterior. En concreto, los ingresos por servicios disminuyeron un 45 % en comparación con el tercer trimestre de 2022, superando los 14 000 millones de VND, y los ingresos por divisas también disminuyeron un 89 % en comparación con el mismo período, situándose en tan solo 1500 millones de VND. En cambio, las actividades de negociación de valores de inversión generaron cerca de 131 000 millones de VND en beneficios, mientras que en el mismo período solo obtuvieron más de 2000 millones de VND.

Durante el período, los gastos operativos aumentaron un 21 % en comparación con el mismo período del año anterior, alcanzando casi los 226 000 millones de VND. Además, el banco también destinó casi 43 000 millones de VND a provisiones por riesgo crediticio, 2,3 veces más que en el tercer trimestre de 2022. Como resultado, el beneficio antes de impuestos de VietABank superó los 63 000 millones de VND, un 67 % menos que en el mismo período del año anterior.

En los primeros nueve meses del año, este banco registró un beneficio antes de impuestos de más de 592.000 millones de VND, un 27 % menos que en el mismo período del año anterior. Con estos resultados, VietABank solo ha alcanzado el 46 % del objetivo de beneficios del año (1.275.000 millones de VND), a pesar de haber completado tres cuartas partes del proceso.

Al cierre del tercer trimestre, los activos totales de VietABank habían disminuido ligeramente un 1% con respecto a principios de año, hasta los 104.023 millones de VND. De estos, el efectivo disminuyó un 16% con respecto a principios de año, hasta los 376.000 millones de VND, y los depósitos en otras entidades de crédito disminuyeron drásticamente un 46%, hasta los 11.834 millones de VND.

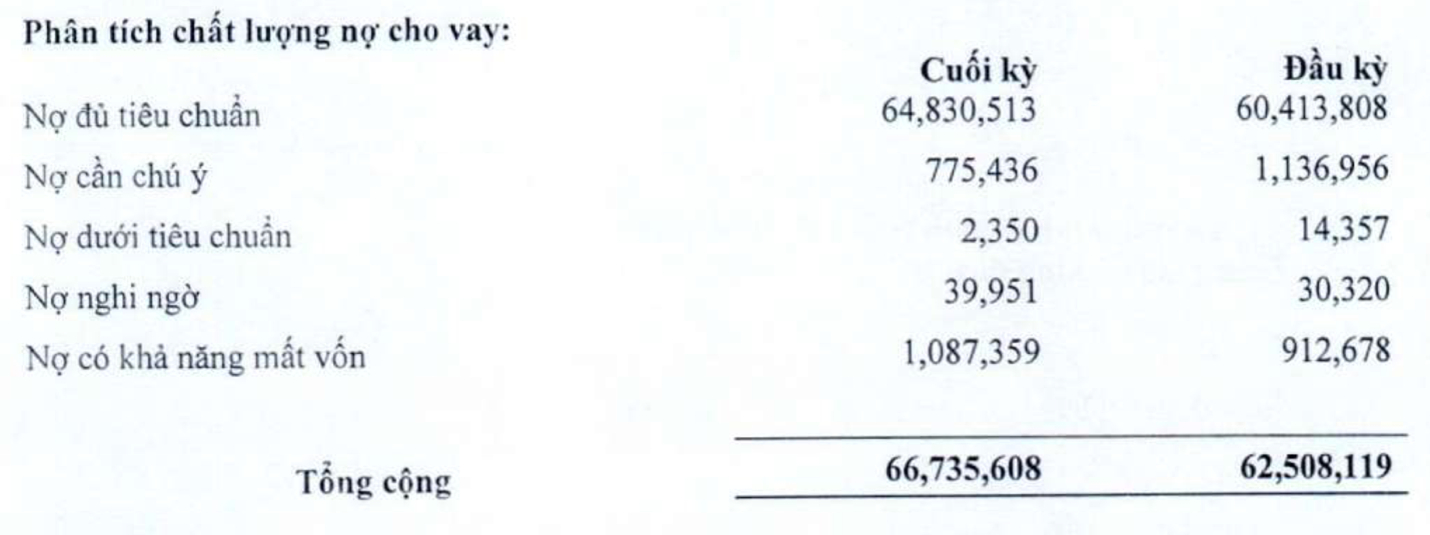

En contraste, los préstamos a clientes aumentaron un 7% con respecto a principios de año, alcanzando los 66.735 mil millones de VND al final del tercer trimestre. Sin embargo, la calidad crediticia ha empeorado significativamente, ya que la morosidad total al 30 de septiembre aumentó un 18% con respecto a principios de año, alcanzando los 1.130 mil millones de VND. La proporción de morosidad sobre los préstamos a clientes pendientes también aumentó del 1,53% a principios de año al 1,69%.

En la estructura de deudas incobrables al cierre del tercer trimestre, la deuda subestándar (grupo 3) disminuyó casi un 84% con respecto al inicio del año, alcanzando los 2.300 millones de VND. La deuda dudosa aumentó casi un 32% con respecto al inicio del año, alcanzando casi los 40.000 millones de VND. Cabe destacar que la deuda del banco con riesgo de pérdida de capital (grupo 5) aumentó un 19%, alcanzando los 1.087 millones de VND, lo que representa el 96% del total de deudas incobrables.

Al 30 de septiembre, los depósitos de clientes habían aumentado un 25% con respecto a principios de año, alcanzando los 87.658 mil millones de VND. En cambio, los depósitos de otras entidades crediticias habían disminuido drásticamente un 77% con respecto a principios de año, hasta los 4.923 mil millones de VND.

[anuncio_2]

Fuente

![[Foto] El presidente de la Asamblea Nacional, Tran Thanh Man, visita a la heroica madre vietnamita Ta Thi Tran](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/7/20/765c0bd057dd44ad83ab89fe0255b783)

Kommentar (0)